Файл: Содержание Введение 9 Теоретические вопросы формирования, распределения и использования прибыли сельскохозяйственных предприятий 11.doc

Добавлен: 11.04.2024

Просмотров: 63

Скачиваний: 0

СОДЕРЖАНИЕ

1.1 Понятие, сущность прибыли и рентабельности предприятия

1.2. Источники и механизмы формирования прибыли на предприятиях

1) доходов и расходов обычным видам ;

1) ПБУ 9/99 «Доходы организации», утвержденные приказом Минфина России от 06.05.1999 г. № 32н;

2) ПБУ 10/9 «Расходы организации», утвержденные приказом Минфина России от 06.05.1999 г. № 33н;

3) исключение суммы прибыли, по которой установлены налоговые льготы.

4) уплата налога на прибыль от суммы полученной после корректировок

– сочетание естественного характера воспроизводства продукции с промышленным;

- покупка нового оборудования, технологий, ресурсов,

- единовременные поощрение и пособия уходящим на пенсию,

- оплата дополнительных отпусков,

- бесплатное питание или питание по льготным ценам.

2. системы формирования, распределения и использования прибыли ЗАО «Агаповское»

2.1. Общая финансово-экономическая характеристика деятельности ЗАО «»

3. Пути повышения эффективности деятельности ЗАО «Агаповское»

факторы не от работы , но количественно уровень использования производственно- ресурсов

Из финансово-экономического предприятия можно следующие выводы.

В сумма основных за анализируемый с 2019 года 2021 год увеличилась 4,69%.

исследуемый период работников сократилось 18, 28 %.

2. Сократить на электроэнергию счет перехода экономное расходование .

3. Сократить затраты содержание персонала.

5. затраты на путем привлечения логиста или компанию

6. Снизить расходы путем затрат на , представительских расходов.

образом, это положительный эффект позволит увеличить прибыль предприятия 17, 19%.

3) исключение суммы прибыли, по которой установлены налоговые льготы.

4) уплата налога на прибыль от суммы полученной после корректировок

Таким образом, учитывать все деятельности предприятия, которым получены и произведены , путем корректировки от продаж сумму операционных внереализационных доходов расходов мы к показателю (убытка) до . После уплату налога на прибыль формируется чистый доход предприятия (чистая, нераспределенная прибыль предприятия).Следует отметить, что в процессе формирования прибыль подвергается влиянию различных факторов13.

Традиционный подход к классификации предполагает деление факторов на внешние и внутренние (рисунок 4).

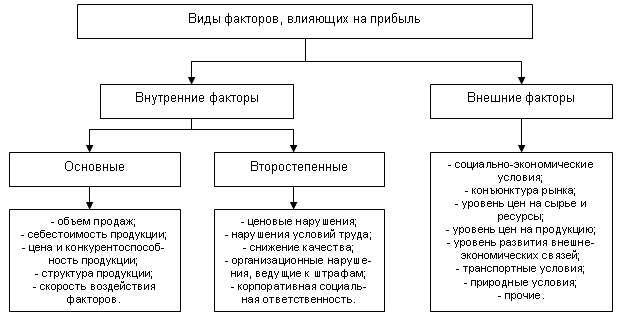

Рисунок 4 – Факторы, влияющие на формирование прибыли14

С точки зрения управляемости внутренние факторы, как отражающие результаты деятельности предприятия, поддаются управленческому воздействию и позволяют моделировать хозяйственные процессы с целью повышения прибыльности. При этом часть внутренних факторов объединяют в подгруппу основных, к которым относят15:

– рост объемов продаж, который в свою очередь зависит от того насколько конкурентоспособна продукция, как быстро она обновляется, каков ее ассортимент, имеется ли послепродажное или сервисное обслуживание, удовлетворяет ли потребителя качество продукции и уровень цен и др.;

– себестоимость продукции, оказывающую непосредственное влияние на размер прибыли, поскольку прибыль формируется в процессе производства. Именно в себестоимости необходимо искать резервы ее повышения. Эффективным инструментом управления затратами и прибылью может служить управленческий учет, который пока еще не в достаточной мере используется российскими предприятиями;

– воздействие фактора цены, на прибыль, при прочих равных условиях, определяется удельным весом валовых расходов в структуре цены. Чем он ниже, тем больше прибыль и наоборот повышение удельного веса валовых расходов приводит к снижению прибыли;

– влияние структуры продукции определяется соотношением высокорентабельной, низкорентабельной и убыточной продукции. Чем выше доля высокорентабельной продукции

, тем больше прибыль, поэтому очень важно оптимизировать портфель заказов, увеличивая в нем долю именно высокорентабельной продукции;

– темпы воздействия цены и объемов продаж на прибыль, которые необходимо учитывать. Самое быстрое и эффективное воздействие оказывает цена, она может внести изменения, которые немедленно отразятся на объеме продаж, доходах, потоке денежных средств и прибыли.

Подгруппа второстепенных факторов оказывает менее существенное влияние, которое не сразу может быть заметно, но учитывать его необходимо, поскольку роль основных факторов, рассматриваемых как резервы, может быть в полной мере исчерпана, и тогда второстепенные приобретают другой уровень значимости. Необходимо устранить такие нарушения как: ценовые; в организации производства и условиях труда; в качестве продукции; в поставках ресурсов и пр. В сегодняшней ситуации значимым фактором становится корпоративная социальная ответственность, т.к. чем выше ее уровень, тем выше имидж и уровень конкурентоспособности предприятия, что способствует повышению его прибыльности16.

Внешние факторы находятся вне зоны управляемости предприятия, но контролировать их необходимо с целью выработки адекватных и своевременных шагов в ответ на изменение этих факторов, что позволит избежать ситуаций, приводящих к убыточности деятельности и даже к банкротству. К основным внешним факторам можно отнести: конъюнктуру рынка; цен на материально– сырьевые топливно-энергетические ; нормы амортизационных ; природные условия; регулирование цен, , процентных ставок, ставок и , штрафных санкций др.

Анализ внутренних факторов, вызывающих изменения величины прибыли, позволяет выявить резервы, т. е. неиспользованные возможности, реализация которых приведет к увеличению прибыли. К ним относят17:

– рост объема производства продукции за счет совершенствования технологического процесса и технического перевооружения;

– увеличение объема продаж продукции, за счет создания благоприятных условий продажи и мотивации клиентов, выхода на новые рынки, совершенствования расчетно-платежных отношений и различных маркетинговых приемов;

– адаптацию цен к чувствительности рынка, на основе использования гибких цен

;

– оптимизацию структуры производимой и продаваемой продукции за счет диверсификации производства и увеличения доли рентабельных продаж;

– снижение себестоимости производства и реализации продукции за счет повышения эффективности использования материальных, финансовых и трудовых ресурсов;

– повышение качества и конкурентоспособности продукции;

– увеличение доходов от прочей деятельности предприятия (продажи основных фондов и прочего имущества, ценных бумаг и т.д.).

Для повышения эффективности производственной деятельности сельскохозяйственных предприятий (организаций) необходимо учитывать ряд факторов, воздействующих как на сам производственный процесс, так и на формирование объема получаемой прибыли. Данные факторы могут быть тесно взаимосвязаны друг с другом так, как изменение одного из них оказывает влияние и на другие18. В частности внешние влияют на не прямо, через объем продукции и . Каждой системе присуща своя специфическая структура, являющаяся базовой характеристикой ее зрелости и жизнеспособности. Агропромышленное производство следует рассматривать как особую систему, целевыми функциями которой являются производство, переработка, хранение и доставка потребителю продукции, имеющей сельскохозяйственное происхождение. Как отрасль материального производства сельское хозяйство имеет свои технологические, экономические и организационные особенности, влияющие на хозрасчет и финансы, образование и использование финансово-кредитных ресурсов. Основные из них19:

– сочетание естественного характера воспроизводства продукции с промышленным;

– необходимость рационального использования земли на основе развития особых форм и методов технического прогресса оптимальное сочетание финансовых, ценовых и кредитных методов распределения и перераспределения доходов. Величина прибыли сельского хозяйства формируется на основе трех факторов – себестоимость продукции, объем реализации продукции и уровень цен на эту продукцию20.Себестоимость продукции является важнейшим показателем экономической эффективности сельскохозяйственного производства.

Себестоимостью называют суммированные затраты денежных, трудовых, природных, материальных ресурсов, затраченных на производство, реализацию продукции. Себестоимость включает в себя затраты, которые связаны с предпринимательской деятельностью; с деятельностью предпринимателя; с изготовлением и реализацией определенной продукции; которые обоснованы документально21. Для выработки предложений по повышению эффективности агропромышленного производства необходимо учитывать специфические особенности деятельности действующих предприятий (организаций)22. Сельское хозяйство отличается ярко выраженной сезонностью, значительным разрывом между временем производства и рабочим периодом, а также большим производственным циклом. Это приводит к замедлению ликвидности (оборачиваемости) средств, неравномерности поступления выручки от реализации и т. д.Длительный сезонный разрыв между доходами и расходами вызывает широкое использование краткосрочных кредитов банка.

Существенное влияние на сельскохозяйственное производство оказывают погодные условия. Для обеспечения устойчивой базы производства необходимо использовать действующую систему государственного страхования и резервирования средств. Поскольку в сельском хозяйстве производственный год не совпадает с календарным, то исчисление фактической себестоимости продукции и финансовых результатов осуществляется при составлении годового отчета.1.3. Механизмы распределения и использования прибыли на предприятиях

Как свидетельствует информация приведенная выше, каждая организация находится в постоянной зависимости от доходов и расходов от своей деятельности. Руководитель любого предприятия заинтересован не только в получении положительного результата, но и постоянном его увеличении, что, в конечном счете, повлияет на его дальнейшее функционирование и финансовое состояние. В условиях конкуренции приходится искать более эффективное производство, использовать качественные ресурсы, изобретать новые и востребованные продукты.

Чтобы достичь поставленных целей управленческий персонал должен построить эффективный механизм распределения прибыли. Система распределения прибыли должна обеспечивать выполнение финансовых обязательств перед государством, а также производственные, материальные и социальные нужды предприятий.

Принципы распределения прибыли можно сформулировать следующим образом23:

– прибыль, получаемая предприятием в результате производственно- хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

– прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых могут быть произвольно изменены. Состав и ставки налога, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

– величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшения результатов производственно-хозяйственной и финансовой деятельности;

– прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части на потребление.

Прибыль распределяется между государством, собственниками предприятия и самим предприятием. Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно