Добавлен: 11.04.2024

Просмотров: 21

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

которая определяет порядок взаимодействия участников экономической и хозяйственной жизни в России. Также основным документов выступает Гражданский кодекс РФ. Именно в нем дано понятие аренды, ее видов, а также участников арендных операций.

5

Рассмотрим основные виды арендных отношений более подробно.

Таким образом, арендные отношения позволяют субъектом

экономической жизни решать вопросы имущественного характера. При этом

экономической жизни решать вопросы имущественного характера. При этом

12

необходимо отметить тот факт, что арендные операции могут включает не менее 2 участников, среди которых могут быть как физические лица, так и юридические. Основным документом, определяющим порядок осуществления арендных операций выступает Гражданский кодекс РФ.

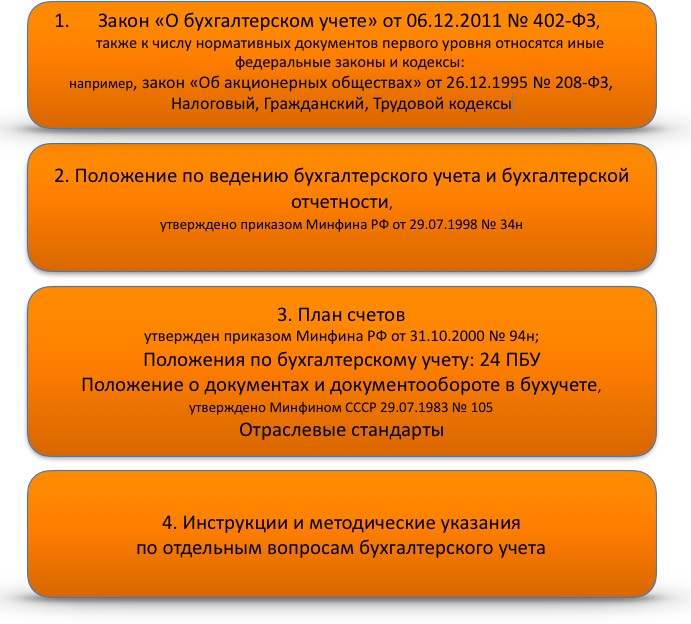

1.2 Нормативно – правовое регулирование арендных операций Бухгалтерский учет в целом и арендных операций регулируется в

России целым комплексом нормативно – правовых актов (рис.1).

России целым комплексом нормативно – правовых актов (рис.1).

Все нормативно – правовые акты

В первую очередь все документы делят на федерального значения отраслевого, а также документов хозяйствующего субъекта.

6

Рисунок 1 - Нормативно -правовое регулирование бухгалтерского учета арендных операций

Основным документом, регулирующим учет в целом и учетных операций выступает Конституция РФ. Именно этот документ определяет основные процессы и операции ведения экономической и хозяйственной деятельности в РФ.

Основным документом, регулирующим учет в целом и учетных операций выступает Конституция РФ. Именно этот документ определяет основные процессы и операции ведения экономической и хозяйственной деятельности в РФ.

Нормативно – правовые хозяйствующим субъектом, но федерального законодательства.

Нормативно – правовые хозяйствующим субъектом, но федерального законодательства.

7

Особенности бухгалтерского учета арендных

операций связаны со спецификой самой аренды,. Так, бухгалтерский учет арендных операций должен учитывать следующие особенности аренды, в том числе и:

Для отражения арендных операций используют как балансовые, так и забалансовые счета. Расчеты за арендные операции могут быть как в наличной, так и безналичной формах. Для учета расчетов за арендные операции используется счет 76- расчеты с прочими дебиторами и кредиторами. Применяемые в арендных операциях счетах и типовые бухгалтерские проводки

Для отражения арендных операций используют как балансовые, так и забалансовые счета. Расчеты за арендные операции могут быть как в наличной, так и безналичной формах. Для учета расчетов за арендные операции используется счет 76- расчеты с прочими дебиторами и кредиторами. Применяемые в арендных операциях счетах и типовые бухгалтерские проводки

нормативно-правовая база арендных операций представлена целым комплексом документов различного уровня, как

нормативно-правовая база арендных операций представлена целым комплексом документов различного уровня, как

8

2.

2.

«Магнит») – это российская компания сферы торговли.

9

ПАО «Магнит» является коммерческой организацией, осуществляющей финансово – хозяйственную деятельность на территории РФ. Деятельность ПАО «Магнит» регулируется Конституцией и Гражданским кодексом РФ. ПАО «Магнит» как коммерческая организация имеет свои особенности, в частности создается не неопределённый срок, имущество формируется из взносов учредителей, которые отвечают по долгам компании в рамках учредительного взноса.

На деятельность ПАО «Магнит» оказывают влиние как форма

На деятельность ПАО «Магнит» оказывают влиние как форма

115

собственности, так и организационная структура управления.

9

2

2

В коммерческой деятельности ПАО «Магнит» важное значение имеет анализ показателей выручки и прибыли, поскольку главная цель любой без исключения коммерческой организации – получение прибыли. В связи с вышеизложенным

В коммерческой деятельности ПАО «Магнит» важное значение имеет анализ показателей выручки и прибыли, поскольку главная цель любой без исключения коммерческой организации – получение прибыли. В связи с вышеизложенным

5

Рассмотрим основные виды арендных отношений более подробно.

Таким образом, арендные отношения позволяют субъектом

экономической жизни решать вопросы имущественного характера. При этом12

необходимо отметить тот факт, что арендные операции могут включает не менее 2 участников, среди которых могут быть как физические лица, так и юридические. Основным документом, определяющим порядок осуществления арендных операций выступает Гражданский кодекс РФ.

1.2 Нормативно – правовое регулирование арендных операций Бухгалтерский учет в целом и арендных операций регулируется в

России целым комплексом нормативно – правовых актов (рис.1).Все нормативно – правовые акты

В первую очередь все документы делят на федерального значения отраслевого, а также документов хозяйствующего субъекта.

6

Рисунок 1 - Нормативно -правовое регулирование бухгалтерского учета арендных операций

Основным документом, регулирующим учет в целом и учетных операций выступает Конституция РФ. Именно этот документ определяет основные процессы и операции ведения экономической и хозяйственной деятельности в РФ. Нормативно – правовые хозяйствующим субъектом, но федерального законодательства.7

Особенности бухгалтерского учета арендных

операций связаны со спецификой самой аренды,. Так, бухгалтерский учет арендных операций должен учитывать следующие особенности аренды, в том числе и:

-

индивидуальными особенностями каждого строительного объекта; -

территориальной разрозненностью объектов строительства; -

природной спецификой аренды выступает многообразие объектов арендных операций; -

необходимостью в подготовительных работах (регистрация объектам и прав на него, получении разрешений и т. д.); -

многообразием видов арендных операций; -

многоступенчатостью взаиморасчетов субъектов арендных операций; -

иными нюансами.

Для отражения арендных операций используют как балансовые, так и забалансовые счета. Расчеты за арендные операции могут быть как в наличной, так и безналичной формах. Для учета расчетов за арендные операции используется счет 76- расчеты с прочими дебиторами и кредиторами. Применяемые в арендных операциях счетах и типовые бухгалтерские проводки нормативно-правовая база арендных операций представлена целым комплексом документов различного уровня, как8

2. «Магнит») – это российская компания сферы торговли.

9

ПАО «Магнит» является коммерческой организацией, осуществляющей финансово – хозяйственную деятельность на территории РФ. Деятельность ПАО «Магнит» регулируется Конституцией и Гражданским кодексом РФ. ПАО «Магнит» как коммерческая организация имеет свои особенности, в частности создается не неопределённый срок, имущество формируется из взносов учредителей, которые отвечают по долгам компании в рамках учредительного взноса.

На деятельность ПАО «Магнит» оказывают влиние как форма115

собственности, так и организационная структура управления.

9

2 В коммерческой деятельности ПАО «Магнит» важное значение имеет анализ показателей выручки и прибыли, поскольку главная цель любой без исключения коммерческой организации – получение прибыли. В связи с вышеизложенным | Показатель 2 | 2020 | 2021 | Изменения величины показателя | |

| Абсолютные | Относительные | |||

| в тыс. руб | в % | |||

| Выручка | 344604 | 370517 | 25913 | 7,5 |

| Себестоимость продаж | 53989 | 53836 | -153 | -0,3 |

| Валовая прибыль | 290615 | 316681 | 26066 | 9,0 |

| Управленческие расходы | 298349 | 301215 | 2866 | 1,0 44 |

| Прибыль (убыток) от прод1а2ж | -7734 | 15466 | 23200 | -300,0 |

| Доходы от участия в других организациях 12 | 32800000 | 24000000 | -8800000 | -26,8 12 |

| Проценты к получению | 9266234 | 13140172 | 3873938 | 41,8 |

| Проценты к упл1а2те | 3245050 | 5846450 | 2601400 | 80,2 |

| Прочие доходы | 695 | 19570 | 18875 | 2715,8 |

| Прочие ра4с4ходы | 88453 | 89546 | 1093 | 1,2 |

| Прибыль (убыток) до налогообложения 12 | 38725692 | 31239212 | -7486480 | -19,3 2 |

| Текущий налог на прибыль | 1189807 | 1454808 | 265001 | 22,3 |