Файл: Курсовая работа (проект) студента очной (очнозаочной, заочной) формы обучения.docx

Добавлен: 12.04.2024

Просмотров: 31

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

-

Оценка эффективности инвестиционного портфеля.

Оценка эффективности инновационных проектов является обязательным условием выбора инвестиционного портфеля, который формируется инвестором и основывается на ряде критериев. К ним, в первую очередь, следует отнести период окупаемости, внутреннюю норму доходности, чистую текущую стоимость и индекс рентабельности, а также чистую будущую стоимость [1]-[5].

Таким образом, инвестиционный портфель – это совокупность различных инвестиционных инструментов для достижения конкретной цели инвестора. Основная задача инвестиционного портфеля — улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации.

-

Сущность и виды инвестиционных рисков. Классификация рисков инвестиционной деятельности

Инвестиционный риск – это возможность недополучить запланированную прибыль в ходе реализации инвестиционного проекта. Инвестиционные риски и управление ими интересует инвесторов не меньше, чем вопрос прибыли. Следовательно, необходимо проанализировать проблему инфляции, колебания валютных курсов и цен, потребности в оборотном капитале, особенно в первоначальный инвестиционный период, налоговые льготы, способ финансирования инвестиций. Прогнозировать будущее сложно, однако верное понимание проблемы – уже половина решения [4].

Инвестиционные риски характеризуются большим многообразием. Риски, связанные с вложением капитала, – инвестиционные риски – подразделяются на две категории: системные и несистемные [9].

Первая категория – системные риски (рыночные), которые обусловлены внешними обстоятельствами, не зависящими от субъекта. К ним относятся [6]:

-

Политический или страновой риск – это риск резкого снижения стоимости актива вследствие неблагоприятной экономической или политической ситуации на территории определенной страны или между государствами. Примерами реализованного политического риска служат запрет на финансирование проектов российских компаний из различных сфер деятельности, а также введение эмбарго на экспорт оборудования в Россию со стороны некоторых стран. -

Инфляционный риск – это риск потерь, которые может понести компания из-за обесценивания реальной стоимости активов или ожидаемых финансовых результатов в результате инфляции. Как правило, инфляция приводит к неоправданному росту потребности компании в оборотных средствах. В качестве примера реализованных инфляционных рисков можно привести критическую нехватку оборотного капитала компаний, которая вызвана санкциями со стороны Западных стран. -

Рыночный или конъюнктурный риск – риск финансовых потерь предприятия в результате ухудшения состояния экономической ситуации в целом или на отдельных рынках экономики. Результатами риска являются колебания валют, процентных ставок, цен на ценные бумаги. Рыночные риски происходят из остальных видов рисков и возникают в результате множества факторов. Например, из-за высокого роста процентных ставок в настоящее время предприятиям стало сложнее получать кредиты, которые также являются источниками финансирования инвестиционных проектов. -

Риски, связанные с государственным регулированием и политикой, включают риски изменения административных ограничений инвестиционной деятельности, экономических нормативов, налогообложения, валютного регулирования, процентной политики, регулирования рынка ценных бумаг, законодательных изменений. Например, изменение налогового законодательства. -

Экологический риск – это возможность потерь в результате ухудшения экологической ситуации или негативного влияния работы предприятия на экологию, что часто влечет за собой наказание со стороны государства. Например, для туристической отрасли это может быть риск повышения уровня моря, из-за которого страдают прибрежные курорты.

Вторая категория – несистемные риски (специфические), которые можно диверсифицировать. Эти риски присущи определенной компании или отрасли. К ним можно отнести [12]:

-

Операционный риск – риск, связанный с возникновением инвестиционных потерь из-за нарушений в технологических процессах предприятия, влекущих за собой аварии, простои оборудования и брак. -

Функциональный риск – риск потерь, возникающих вследствие допущения ошибок в управлении инвестиционным портфелем. -

Селективный риск – риск, причинами которого являются ошибки в выборе вида инвестирования компании. -

Кредитный риск – риск, который возникает вследствие невозможности выплатить долг банку. -

Риск превышения затрат – при осуществлении данного риска в ходе реализации проекта фактические затраты значительно превышают плановые. -

Производственный риск – риск, возникающий в процессе производства. Он может быть реализован в результате воздействия различных факторов и связан с гибелью основных и оборотных фондов, неудачным внедрением новой техники и т.д. -

Риск реализации (маркетинговый) – это риск недополучения прибыли в результате снижения объема реализации или цены товара. Причинами могут быть неправильная оценка рынка в целом, устаревание товара, изменение предпочтений покупателя и т.д.

Предложенные классификации носят обобщающий признак и индивидуально подбираются для каждого проекта. Перечисленные риски описывают возможные причины возникновения рисков и их последствия для компаний [17].

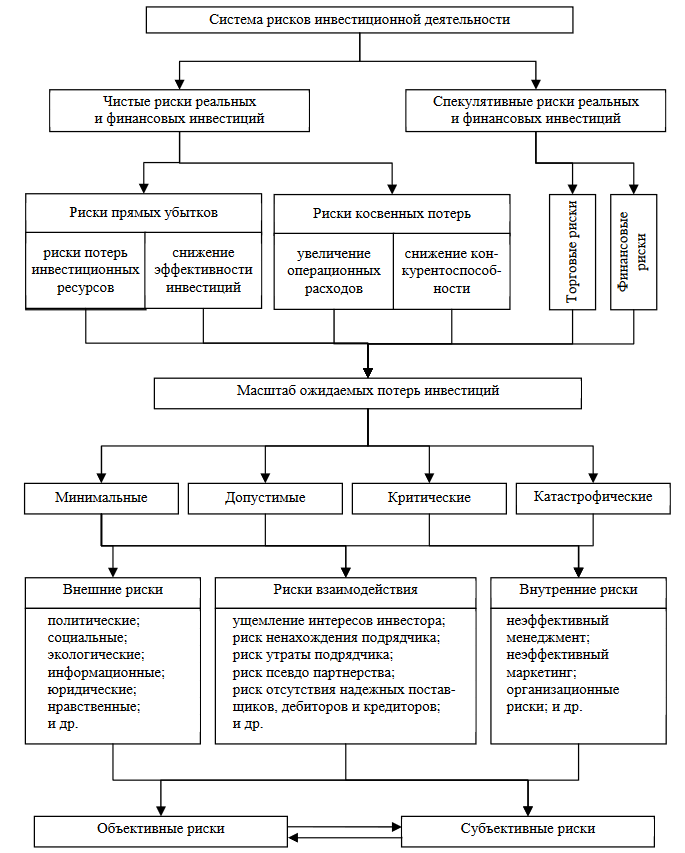

Классификация рисков инвестиционной деятельности позволяет четко структурировать проблемы, а также влияет на анализ ситуаций и выбор метода эффективного управления инвестиционной деятельностью с учетом фактора неопределенности. Классификация рисков инвестиционной деятельности предполагает рассмотрение их во взаимосвязи, представленной на рис. 1.1.

Рисунок 1.1 - Классификация рисков инвестиционной деятельности

Таким образом, в процессе хозяйственной деятельности предприятия подвергаются влиянию отраслевых, правовых и прочих внутренних и внешних факторов. В связи с этим возникают риски, влияющие на финансово-хозяйственную деятельность предприятия, которые могут оказывать негативное влияние на деятельность предприятия. Поэтому предприятиям следует осуществлять контроль за управлением рисками для того, чтобы минимизировать возможные неблагоприятные последствия для финансовых результатов деятельности.

1.3. Методы оценки риска при формировании инвестиционного портфеля

Любая инвестиционная деятельность сопровождается рисками и чем больше неопределенность, тем выше риски. Инвестиционным риском является возможность неполучения или недополучения запланированной прибыли в процессе реализации инвестиционного проекта.

Управление инвестиционными рисками – это сложная система, в которой должны учитываться природа рисков, факторы, которые оказывают влияние на инвестиционный риск, и возможные последствия, если компания подвергнется высокому уровню инвестиционных рисков [33].

На рисунке 1.2 представлены факторы, которые влияют на инвестиционный риск.

Рисунок 1.2 - Факторы, которые влияют на инвестиционный риск

Следующим этапом анализа рисков является оценка рисков, то есть определение величины (степени) риска качественным и количественным способами.

Рисунок 1.3 – Методы анализа инвестиционных рисков

Качественный анализ представляет собой классификацию риска (по одному или нескольким признакам), определение причин возникновения риска, возможных негативных последствий и мер по минимизации ущерба [35].

Рисунок 1.4 - Главные задачи качественного подхода к анализу инвестиционных рисков

Рассмотрим кратко инструменты качественного анализа, такие как модели SWOT, PEST и GETS-анализа.

Рисунок 1.5 - Инструменты качественного анализа инвестиционных рисков

Метод экспертных оценок. Представляет собой комплекс логистических и математико-статистических процедур и методов по обработке результатов опроса группы экспертов, причем результаты опроса – это единственный источник информацию. Примером разновидности методов экспертной оценки может служить метод Дельфи. Он характеризуется строгой процедурой организации проведения оценки рисков, при которой эксперты лишены возможности совместно обсуждать ответы на поставленные вопросы.

Качество экспертной оценки проектных рисков в большей степени зависит от качества подбора экспертов, поэтому необходимо уделять серьезное внимание выбору экспертов.

Для оценки влияния наиболее весомых факторов на прибыль организации применяются методы количественного анализ рисков. При реализации некрупных инвестиционных проектов можно ограничиться применением методов анализа чувствительности и сценарного анализа [38].

Анализ чувствительности применяется для определения наиболее весомых рисков проекта. В ходе анализа оценивается, как показатели эффективности проекта реагируют на изменения переменных, которые используются для ее вычисления. Все переменные по очереди варьируются, при этом остальные остаются неизменными. При анализе полученных результатов выявляется наиболее критичная переменная и ее значение, при котором инвестиционный проект перестает быть эффективным. Анализ эффективности не лишен недостатков, он не учитывает вероятностные изменения первоначальных данных и проводится только с фиксированными значениями параметров. В ходе анализа можно изменять значения только одной переменной.

Сценарный анализ, напротив, дает возможность вместе с базовым набором данных рассматривать ряд других наборов данных, существенных для инвестиционного проекта.

На практике широкое распространение получил метод Монте-Карло. В процессе моделирования реальная модель заменяется имитационной, все эксперименты проводятся с построенной моделью. Имитационное моделирование можно провести как с помощью специальных пакетов прикладных программ, таких как AnyLogic, GPSS World, Simulink и др., так и с помощью табличного процессора MS Excel [25].

Суть метода Монте-Карло заключается в соединении метода анализа чувствительности и вероятностных распределений факторов модели. Модель строится для сотен вариантов возможных комбинаций параметров. Чем больше вариантов комбинаций, тем качественней построенная имитационная модель. При этом используется вся доступная проектная информация [16].

Информация собирается, обрабатывается и применяется для количественного описания неопределенности и определения воздействия неопределенности на параметры эффективности инвестиционного проекта.

Результатом анализа рисков является вычисленное значение чистой текущей стоимости проекта и вероятностное распределение всех возможных значений этого показателя.

Самым отчётливым способом контроля за рисками — выстраивание денег между небольшого количества групп активов, иначе говоря — сформировать портфель. Для того, чтобы грамотно сформировать инвестиционный портфель, применяется теория Г. Марковица. Данная портфельная теория позволяет привлечь инвестиции от инвесторов, стимулирует их деятельность к владению активами компании, а также позволяет исключить игру на бирже, что повышает уровень конкурентоспособности компании на рынке. Основной и важный минус портфельной теории – это ограничения. Ограничения состоят в том, что если математическое ожидание по ценным бумагам, и непосредственно, показатели стандартного отклонения, инвестору не известны, то инвестор может самостоятельно дать оценку данным показателям на основании источников, которые отразят результаты финансово-хозяйственной деятельности компании в предыдущие годы. В основном, эти ограничения выступают трудностями для инвестора в том, что проведенный анализ может иметь разные результаты и инвестор может вложить свои день в нерентабельный проект. Следовательно, инвестор должен внимательно отслеживать не только средние значения, но и изменение коэффициентов и учитывать глубину прогнозирования.

В заключении, необходимо отметить, что существует бесчисленное множество инструментов и тактик к управлению рисками. Главное, что следует учитывать, это то, что риск - динамичный феномен, неизменно усложняющийся и изменяющийся под влиянием экономики. Его нужно отслеживать, и время от времени регулировать портфель в соответствии с уровнями убытков, которые приемлемы для инвестора.

2. Анализ инвестиционной деятельности и оценка инвестиционных рисков на примере ПАО «Газпром»

2.1. Организационно-экономическая характеристика ПАО «Газпром»