Файл: Курсовая работа (проект) студента очной (очнозаочной, заочной) формы обучения.docx

Добавлен: 12.04.2024

Просмотров: 28

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Стоит отметить, что в анализируемый период компания имеет возможности погасить текущие пассивом посредством реализации имеющихся оборотных средств, которые имеются на балансе компании.

Значение коэффициента абсолютной ликвидности выше нормативного показателя, что говорит о достаточной величине ликвидных активов (денежных средств) у предприятия, что говорит о том, что на балансе предприятия есть средства, посредством которых можно быстро погасить обязательства.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. В анализируемый период, компания ПАО «Газпром» имеет зависимость от кредиторов, соответственно, финансово-хозяйственная деятельность компании зависима от заемных источников финансирование, как следствие, компания имеет неустойчивое финансовое положение. ПАО «Газпром» в 2021 году имеет для финансирования текущей деятельности недостаточное количество собственных средств.

Высокий коэффициент оборачиваемости запасов говорит о затоваривании складов, нераспроданных объемов готовой продукции, сбоев производственных, логистических и торговых процессов, ухудшении качества оборотного капитала, т.к. товарные запасы относятся к категории низколиквидных активов.

Основным этапом оценки деятельности и финансово-экономического благополучия компании является анализ финансовой устойчивости. Результаты расчета коэффициентов финансовой устойчивости и формулы, необходимые для расчета, представлены в таблице 2.3.

Таблица 2.3 - Анализ финансовой устойчивости ПАО «Газпром»

| Коэффициенты | Норматив | 2019 | 2020 | 2021 | Отклонение 2020 от 2019 г. | Отклонение 2021 от 2020 г. |

| Коэффициент финансирования | >1 | 2,23 | 1,86 | 2,0 | -0,37 | 0,14 |

| Коэффициент автономии | >0,8 | 0,8 | 0,8 | 0,78 | 0 | -0,02 |

| Коэффициент капитализации | < 0,1 | 0,14 | 0,18 | 0,15 | 0,04 | -0,03 |

| Коэффициент покрытия инвестиций | 0,7-0,9 | 0,87 | 0,86 | 0,85 | -0,01 | -0,01 |

| Коэффициент финансовой зависимости | < 0,6-0,07 | 0,21 | 0,24 | 0,22 | 0,03 | -0,02 |

| Коэффициент прогноза банкротства | >0,01 | 0,09 | 0,11 | 0,15 | 0,02 | 0,04 |

| Интегральный показатель риска | < 16% | 4,4 | 3,22 | 4,44 | -1,18 | 1,22 |

| Соотношение дебиторской и кредиторской задолженности | 0,9-1,0 | 2,07 | 2,55 | 3,23 | 0,48 | 0,68 |

| Коэффициент обеспеченности материальных запасов | >0,5 | 2,01 | 2,59 | 5,13 | 0,58 | 2,54 |

| Коэффициент концентрации заемного капитала | 0,4-0,6 | 0,23 | 0,27 | 0,26 | 0,04 | -0,01 |

Проведя анализ финансовой устойчивости, можно сделать вывод, что компания независима от заемных средств и в анализируемый период является устойчивой. Компания ПАО «Газпром» не имеет дефицита собственных средств, а также имеет низкие показатели заемного капитала в доле финансового баланса. Компания финансово независима, и как следствие, в долгосрочной перспективе сможет являться платежеспособной. ПАО «Газпром» не имеет зависимость от кредиторов. Это приводит к тому, что финансовая устойчивость предприятия на рынке повышается, компания не испытывает финансовые трудности в анализируемый период.

Таким образом, все представленные показатели соответствуют нормативу, находятся в рамках нормы, что говорит о том, что компания ПАО «Газпром» является устойчивым предприятием на момент проведения анализа.

Анализ финансовых результатов позволяет дать оценку выполнения производственной программы, рассчитать показатели эффективности работы предприятия, его рентабельности, окупаемости затрат, выявить наиболее выгодные и невыгодные виды продукции. А также выявить сильные и слабые стороны организации; спрогнозировать будущие результаты деятельности; предвидеть последствия от стратегических решений; оценить влияние от расширения производства на будущее финансовое состояние предприятия и много другое.

Рассмотрим в таблице 2.4 динамику финансового результата предприятия ПАО «Газпром».

Таблица 2.4 - Отчет о финансовых результатах компании ПАО «Газпром» [24]

| Наименование показателя | 31.12. 19 | 31.12. 20 | 31.12.21 | Отклонение 2020 от 2019 г. | Отклонение 2021 от 2020 г. | Темп роста 2021 к 2019 году | |||

| Тыс. руб. | % | Тыс. руб. | % | ||||||

| Выручка | 4 758 711 459 | 4 061 444 118 | 6 388 987 167 | -697 267 341 | -14,65 | 2 327 543 049 | 57,31 | 134,26 | |

| Себестоимость продаж | 2 657 654 354 | 2 488 200 192 | 2 748 528 303 | -169 454 162 | -6,38 | 260 328 111 | 10,46 | 103,42 | |

| Валовая прибыль (убыток) | 2 101 057 105 | 1 573 243 926 | 3 640 458 864 | -527 813 179 | -25,12 | 2 067 214 938 | 131,40 | 173,27 | |

| Коммерческие расходы | 1 363 851 113 | 1 450 860 856 | 1 551 851 191 | 87 009 743 | 6,38 | 100 990 335 | 6,96 | 113,78 | |

| Управленческие расходы | 108 092 194 | 111 347 165 | 130 832 966 | 3 254 971 | 3,01 | 19 485 801 | 17,50 | 121,04 | |

| Прибыль (убыток) от продаж | 629 113 798 | 11 035 905 | 1 957 774 707 | -618 077 893 | -98,25 | 1 946 738 802 | 17640,05 | 311,20 | |

| Доходы от участия в других организациях | 316 324 238 | 311 965 992 | 414 235 921 | -4 358 246 | -1,38 | 102 269 929 | 32,78 | 130,95 | |

| Проценты к получению | 61 250 281 | 43 234 670 | 43 845 142 | -18 015 611 | -29,41 | 610 472 | 1,41 | 71,58 | |

| Проценты к уплате | 107 234 097 | 115 261 363 | 122 609 141 | 8 027 266 | 7,49 | 7 347 778 | 6,37 | 114,34 | |

| Прочие доходы | 1 060 079 172 | 1 067 386 497 | 2 003 191 990 | 7 307 325 | 0,69 | 935 805 493 | 87,67 | 188,97 | |

| Прочие расходы | 1 048 579 909 | 2 240 427 669 | 1 087 201 134 | 1 191 847 760 | 113,66 | -1 153 226 535 | -51,47 | 103,68 | |

| Прибыль (убыток) до налогообложения | 910 953 483 | -922 065 968 | 3 209 237 485 | -1 833 019 451 | -201,22 | 4 131 303 453 | -448,05 | 352,29 | |

| Налог на прибыль | -177 428 559 | 227 492 236 | -522 269 108 | 404 920 795 | -228,22 | -749 761 344 | -329,58 | 294,35 | |

| в т.ч. текущий налог на прибыль | -186 767 702 | 13 318 280 | -331 702 692 | 200 085 982 | -107,13 | -345 020 972 | -2590,58 | 177,60 | |

| Отложенный налог на прибыль | 9 960 781 | 212 015 226 | -228 741 978 | 202 054 445 | 2028,50 | -440 757 204 | -207,89 | -2296,43 | |

| Прочее | 468 626 | -12 352 255 | -2 511 751 | -12 820 881 | -2735,85 | 9 840 504 | -79,67 | -535,98 | |

| Чистая прибыль (убыток) | 733 993 550 | -706 925 987 | 2 684 456 626 | -1 440 919 537 | -196,31 | 3 391 382 613 | -479,74 | 365,73 | |

| Совокупный финансовый результат периода | 733 993 550 | -629 087 883 | 3 644 317 709 | -1 363 081 433 | -185,71 | 4 273 405 592 | -679,30 | 496,51 | |

| Справочно Базовая прибыль (убыток) на акцию | 31 | -30 | 113 | -61 | -196,77 | 143 | -476,67 | 364,52 | |

По данным отчета о финансовых результатах компании ООО ПАО «Газпром», можно сделать следующие выводы:

- выручка компании ПАО «Газпром» в анализируемый период увеличилась на 134,26%;

- темп роста себестоимости составляет 103,42%;

- показатель валовой прибыли компании ПАО «Газпром» в анализируемый период увеличился, темп роста составляет 173,27%;

- в 2021 году показатель чистой прибыли компании ПАО «Газпром» увеличился, темп роста составляет порядком 366%.

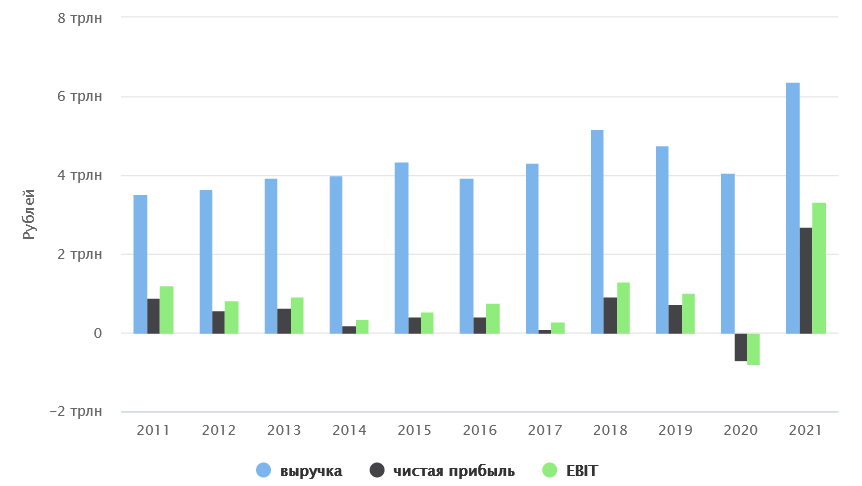

Основные показатели рентабельности, а также показатель EBIT (прибыль до вычета налогов и процентов к уплате), за последние годы можно проследить на графике.

Рисунок 2.3 - Основные показатели рентабельности

Далее стоит провести анализ рентабельности ПАО «Газпром» за 2019- 2021 гг.. Посредством данного анализа можно определить, способно ли предприятие приносить доход на вложенный капитал (таблица 2.5).

Таблица 2.5 - Оценка показателей рентабельности ПАО «Газпром» за 2019 - 2021 гг.

| Показатель | 2019 | 2020 | 2021 | Отклонение 2020 от 2019 г. | Отклонение 2021 от 2020 г. |

| Рентабельность продаж | 44,15 | 38,74 | 56,98 | -5,41 | 18,24 |

| Рентабельность активов | 4,63 | -4,47 | 14,89 | -9,1 | 19,36 |

| Рентабельность собственного капитала | 6,77 | -6,66 | 22,58 | -13,43 | 29,24 |

Стоит отметить, что в 2021 году наблюдается значительное увеличение показателей рентабельности ПАО «Газпром».

Увеличение прибыли с рубля продаж, и повышение эффективности деятельности характеризует повышение роста рентабельность продаж. В 2021 году наблюдается повышение уровня данного показателя, что говорит о возможность увеличить продажную стоимость товара/услуг при росте себестоимости (услуг, работ, персонала), существенном увеличении роста коммерческих расходов без соответствующего роста продаж.

Изменение показателей рентабельности активов говорит о способности компании получать прибыль с имеющихся активов. Повышение данного показателя говорит об улучшении операционной деятельности компании, которое приводит к повышению прибыли, либо к росту активов (за счет роста внеоборотных активов - наращивание производственных фондов и/или росте оборотных активов по причине увеличения дебиторской задолженности, запасов).

В анализируемый период наблюдается повышение рентабельности собственного капитала. Значение данного показателя свидетельствует о том, что результаты деятельности компании ПАО «Газпром» приводят к повышению суммы инвестированного в него капитала.

Таким образом, ПАО «Газпром» входит в тройку крупнейших производителей нефти. По данным бухгалтерского баланса выявлено, что компания ведет эффективную финансово-хозяйственную деятельность. В ходе проведения анализа формирования прибыли ПАО «Газпром» за 2019-2021 гг. выявлено, что возросла чистая прибыль. Показатели рентабельности компании за 2019-2021 гг. возросли, что отражает эффективность финансово-хозяйственной деятельности.

2.2. Анализ инвестиционной деятельности ПАО «Газпром»

Российские международные компании могут выступить локомотивами инвестиционного развития России, однако для этого необходимо формирование дополнительных стимулов институционального плана.

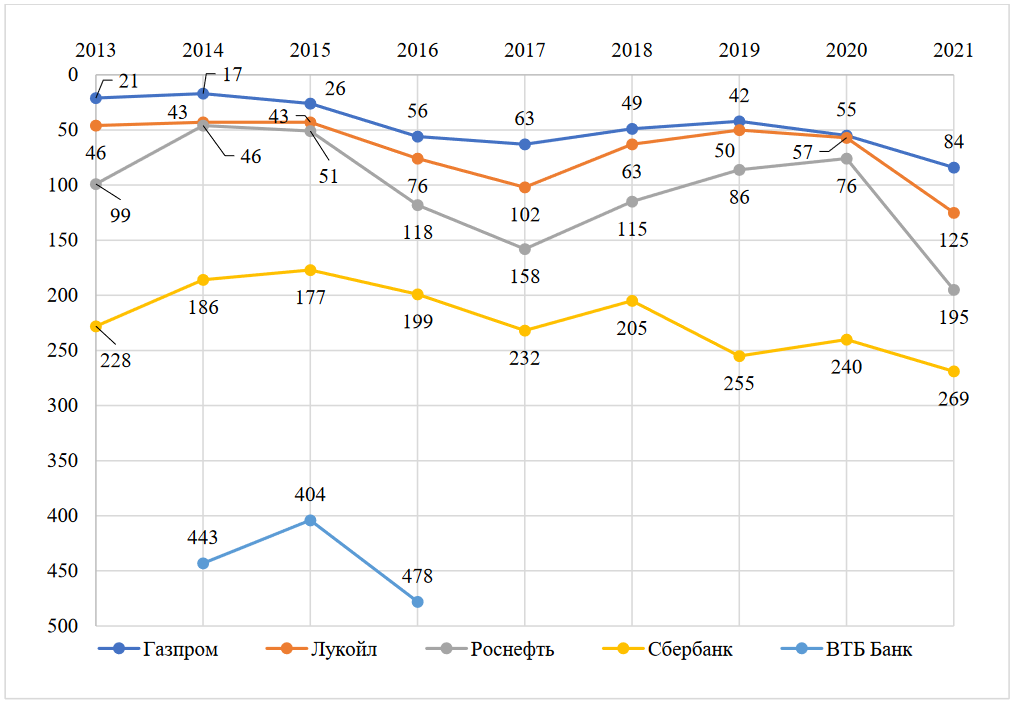

По состоянию на 2021 год на мировом рынке Россия представлена 4 крупными компаниями. В рейтинге Fortune Global 500 мы можем увидеть такие российские компании, как Газпром (84 место), Лукойл (125 место), Роснефть (195 место) и Сбербанк (269 место) [21].

Динамика изменений продемонстрирована на рисунке 2.4. Как видно по рисунку 2.4, наиболее сильные позиции на мировом рынке занимают компании нефтегазового рынка, поэтому для анализа инвестиционных стратегий российских компаний была выбрана компания Газпром, так как эта компания является крупнейшим представителем России среди международных компаний.

Рисунок 2.4 - Присутствие российских международных компаний в рейтинге Fortune Global 500 и место, занимаемое ими в 2013–2021 гг.

В таблицах 2.6 и 2.7 представлена структура инвестиционной деятельности Газпрома за 2017–2021 гг [24].

Таблица 2.6 – Структура поступлений от инвестиционной деятельности Газпрома за 2017–2021 гг., тыс. руб.

| Показатель | 2017 | 2018 | 2019 | 2020 | 2021 |

| Поступления – всего | 706 885 856 | 1 160 757 011 | 1 196 902 493 | 1 254 701 181 | 382 453 197 |

| от продажи внеоборотных активов (кроме финансовых вложений) | 5 951 466 | 8 770 965 | 491 943 | 1 986 725 | 1 934 500 |

| от продажи акций других организаций (долей участия) | 0 | 1 062 002 | 1 921 383 | 6 155 324 | 13 925 |

| от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) | 369 403 661 | 744 859 075 | 754 304 760 | 903 772 371 | 92 600 595 |

| дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях | 331 314 197 | 354 428 505 | 436 830 871 | 320 395 735 | 272 085 049 |

| прочие поступления | 216 532 | 51 636 464 | 3 353 536 | 22 391 026 | 15 819 128 |