Добавлен: 25.04.2024

Просмотров: 40

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Из знания нескольких вариантов понятия "инвестиционная деятельность" можно сделать вывод, что наиболее близким и приемлемым для понимания можно считать официальное, юридически закрепленное определение. Разумеется, необходима общая, сформированная концепция, максимально самостоятельно и комплексно отражающая суть инвестиционной деятельности.

В коммерческой практике принято различать три вида инвестиций от объекта, к которому они относятся:

1) Инвестиции в физические (реальные) активы (промышленные здания, сооружения, все виды машин и оборудования со сроком полезного использования более одного года).

2) Инвестиции в нематериальные активы (стоимость, полученная компанией после приобретения лицензий, развития бренда, профессиональной переподготовки или повышения квалификации персонала).

3) Денежные инвестиции или портфельные инвестиции (право на получение денег от других физических или юридических лиц в виде банковских вкладов, облигаций, акций или, другими словами, договоров, написанных на бумаге).

«Инвестиции могут быть внешними и внутренними. Внутренние инвестиции предприятия - это инвестиции, осуществленные за счет собственных средств, в частности нераспределенной прибыли. Внешние инвестиции привлекаются извне путем продажи акций и облигаций предприятия, получения банковских кредитов».

По срокам инвестиции делятся на долгосрочные (более 12 месяцев) и краткосрочные (менее 12 месяцев).

Инвестиционная деятельность определяется как инвестиция (инвестирование) и комплекс практических действий по осуществлению инвестиций. Инвестиции в создание и воспроизводство основных средств осуществляются в форме капитальных вложений.

Совокупность ценностей, которыми торгуют на рынке, обычно определяется как инвестиционная деятельность.

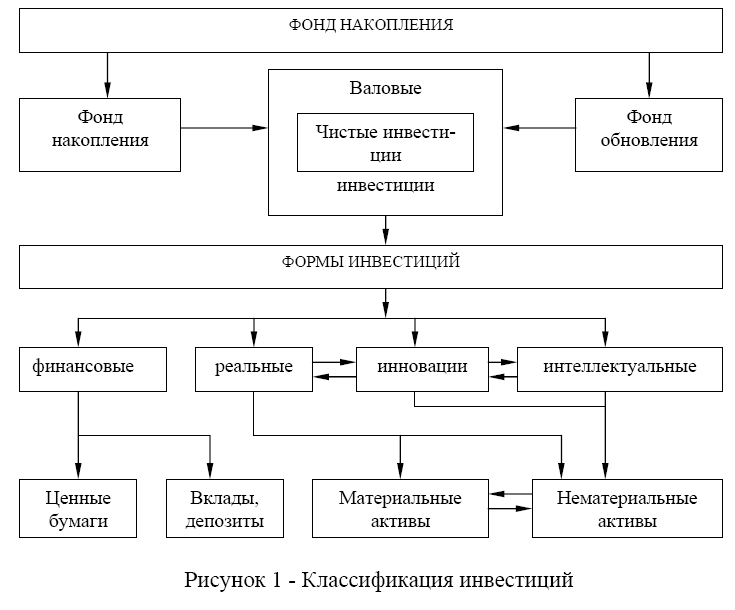

На рисунке 1 показана классификация форм инвестиций.

Рисунок 1 – Классификация инвестиций

Исходя из источников финансирования различают:

По формам собственности инвестиции делятся:

В зависимости от времени разработки инвестиции могут быть долгосрочными, среднесрочными и краткосрочными.

Разделение инвестиций на прямые и портфельные важно, особенно для экспорта капитала и создания транснациональных компаний. Прямые инвестиции, как правило, осуществляются в форме кредита без инвестиционных посредников с целью приобретения контрольного пакета акций компании. Портфельные инвестиции, как правило, осуществляются пассивным инвестором, который приобретает небольшую долю (долю) в компании в надежде получить даже небольшой, но стабильный доход.

Поэтому инвестор является субъектом инвестиционной деятельности, который принимает решение о вложении в объекты инвестирования собственного, заимствованного и привлеченного имущества и интеллектуальной собственности.

Поэтому в силу своих основных характеристик "инвестиционную деятельность" можно считать более широкой, чем "инвестиции". Она состоит не только из вложенных средств, но и из процесса накопления этих средств, инвестирования этих средств, а также контроля за процессом извлечения и распределения результатов деятельности объектов инвестирования3.

1.2 Методы разработки инвестиционных проектов

В Министерстве экономики Российской Федерации разработаны руководящие указания по разработке инвестиционной политики предприятий (организаций), согласно которым предприятиям рекомендуется планировать разработку инвестиционной политики:

При определении инвестиционной политики учитываются:

Инвестиционная политика, разработанная сотрудниками компании (и/или иных специализированных организаций), подлежит пересмотру менеджерами компании.

Отправной точкой для обоснования инвестиционной политики фирмы является анализ рынка продуктов, как уже сделанных фирмой, так и новых, которые планируется выпустить на рынок. Задача исследования рынка заключается в подтверждении возможности продажи данного продукта.

В связи с анализом рынка для продукции компании определяется необходимость рекламы, ее вид, направление и масштаб внедрения.

Анализ рынка и разработка системы продаж для компании завершается оценкой объема и сроков будущих затрат.

Потребность в ресурсах для инвестиционной политики компании определяется развитием ее производства, которое необходимо для обеспечения производства компании в соответствии с преобладающими рыночными условиями.

Потребность предприятия в ресурсах для инвестиций соответствует расходам, которые возникнут с начала периода реализации инвестиционной политики. Текущие расходы на строительство, оплаченное оборудование, не установленное, прочие расходы прошлых лет не включаются в объем инвестиций.

Собственные средства, выделяемые предприятием для финансирования своей инвестиционной деятельности, могут состоять из следующих частей:

Привлеченные средства могут быть в виде коммерческих кредитов и закладных как источники финансирования инвестиционной деятельности компании, ориентированные на получение максимального экономического эффекта от собственных средств компании, направляемых на инвестиции.

Эффективность инвестиционной политики компании оценивается исходя из срока амортизации инвестиций, который определяется на основании данных бизнес-плана компании и предварительных расчетов для обоснования инвестиционных проектов в рамках инвестиционной политики компании. ,

Для уточнения сроков реализации мероприятий в рамках инвестиционной политики компании и обеспечения их финансовыми ресурсами составляются бизнес-планы по реализации инвестиционных проектов.

Сопоставимость многократных платежей и поступлений в течение периода действия инвестиционной политики достигается за счет предполагаемого сокращения до первого года (дисконтирование). Дисконтирование денежных потоков платежей и поступлений и определение их общей суммы в виде чистой приведенной стоимости необходимо для более точной оценки будущего эффекта инвестиционного проекта.

Сравниваются альтернативные инвестиционные проекты с точки зрения коммерческой и бюджетной эффективности.

«Основными показателями эффективности инвестиционных проектов являются амортизационный период (коммерческая эффективность) и отношение доходов бюджета к объему платежей из бюджета (бюджетная эффективность)». Другие показатели и коэффициенты могут быть использованы для дальнейшей оценки эффективности инвестиций (по запросу разработчиков).

Периодом амортизации собственных средств компании, предназначенных для финансирования инвестиционного проекта, является период с начала финансирования данного проекта до момента, когда сумма собственных средств равна совокупной сумме амортизации и остаточной прибыли (после уплаты налогов, погашения кредитов, выплаты процентов по кредитам, дивидендов).

Периодом амортизации инвестиционного проекта в целом (затраты всех источников финансирования) является период с начала финансирования до момента, когда объем инвестиций равен общей сумме амортизации и чистой прибыли.

Возможные риски, связанные с реализацией инвестиционных проектов, должны оцениваться при разработке инвестиционной политики предприятия.

Поэтому при использовании различных источников финансирования инвестиционных проектов, осуществляемых в рамках инвестиционной политики компании, наряду с общим сокращением сроков их реализации, согласовывается распределение платежей, приемлемых для участников в течение проектного периода.

1.3 Методики определения инвестиционной деятельности на современном этапе развития

В последние годы многие управленческие решения, связанные с принятием возможных проектов, основанные главным образом на результаты экономического анализа с показателей для оценки эффективности капитальных вложений. Следующая классификация показателей для оценки эффективности инвестиций, наиболее широко используемых на практике и используются компаниями и российские компаниями в развитых странах рынка (рисунок 2).

Рисунок 2 – Классификация показателей оценки инвестиционных проектов

Показатели качества включают критерии "срочности" (отбираются проекты, требующие немедленной реализации; их непринятие может привести к непредвиденным финансовым и другим последствиям) и "сужения" (этот критерий может быть использован, например, в случае необходимости инвестиций в случае государственного вмешательства). Использование неформальных показателей не дает количественной оценки инвестиционным предложениям, поэтому вопрос о том, следует ли реализовывать проект или выбрать один из нескольких приемлемых показателей, часто решается аналитиками на интуитивном уровне.

Статические показатели для оценки инвестиционных проектов включают в себя расчет простой (бухгалтерской) нормы прибыли и расчет срока окупаемости проекта. Простая (бухгалтерская) норма прибыли проекта (Учетная норма прибыли, ARR) характеризует годовую рентабельность всего инвестиционного капитала, выраженную в процентах, и рассчитывается по формуле (1):

(1)

(1)

В некоторых случаях формула расчета бухгалтерской нормы прибыли имеет следующий вид (2):

(2)

Период окупаемости (РВ) является одним из простейших критериев, используемых для оценки экономической целесообразности проекта. Срок окупаемости - это минимальный промежуток времени (с начала проекта), по истечении которого весь эффект от проекта становится положительным и не становится отрицательным в будущем.

Если проект предполагает ежегодное поступление денежных потоков одной и той же стоимости, то срок окупаемости можно рассчитать по формуле (3):

(3)

(3)

На практике для оценки эффективности капитальных вложений с учетом временного фактора используется несколько критериев. К ним относятся период дисконтированной амортизации, чистая приведенная стоимость, коэффициент дисконтированной рентабельности, внутренняя норма доходности и некоторые другие критерии. Дисконтированные денежные потоки используются для определения всех перечисленных критериев, поэтому особое внимание при оценке инвестиции должно уделяться определению ожидаемой стоимости финансовых доходов и платежей в течение всего срока действия инвестиционного проекта.

Срок окупаемости со скидкой (DPB) может быть представлен как минимальный временной интервал с начала проекта, когда соответствующий полный эффект становится положительным и остается таковым до конца анализируемого периода. (4):

(4)

(4)

Период дисконтированной амортизации - это период времени, в течение которого первоначальные инвестиции и другие затраты, связанные с инвестиционным проектом, покрываются за счет общих результатов его реализации, т.е. с момента, когда τ = DPB, данный проект больше не нуждается во внешнем финансировании. Критерием принятия инвестиционного решения может служить период дисконтированной амортизации.

Основным критерием стоимости инвестиционного проекта является критерий чистой приведенной стоимости (NPV). Чистая приведенная стоимость определяется как сумма денежных потоков, генерируемых инвестиционным проектом за весь расчетный период [t0, T], уменьшенная в начальный момент времени t0 с применением ставки дисконтирования r (5):