Добавлен: 25.04.2024

Просмотров: 36

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

(5)

(5)

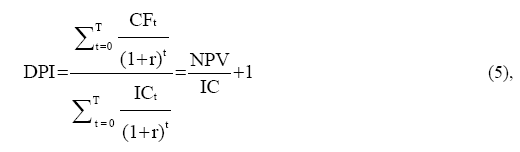

Одним из основных критериев инвестиционной привлекательности проекта является максимизация прибыли. Однако для более эффективного анализа инвестиции следует рассмотреть размер инвестиции и альтернативное использование средств.

В настоящее время индекс дисконтированной доходности (DPI) является одним из наиболее часто используемых показателей относительной стоимости инвестиционного проекта. В целом, индекс дисконтированной доходности представляет собой соотношение между суммой дисконтированных денежных потоков (к начальному периоду t) проекта и суммой капитальных вложений. Другими словами, коэффициент дисконтированной доходности является формальным способом выражения отношения выручки к расходам по инвестиционному проекту. (6):

(6)

(6)

Согласно правилу DPI, для принятия решения о реализации проекта минимально допустимое значение критерия должно быть выше 1, чтобы исключить влияние любых ошибок. Если чистая приведенная стоимость положительна, то индекс дисконтированной доходности выше 1, что является предпосылкой относительной эффективности инвестиционного проекта.

Однако этот критерий имеет тот недостаток, что после его расчета невозможно судить об абсолютном денежном эффекте, вызванном проектом.

Широкое распространение получил критерий внутренней нормы доходности (IRR), при котором субъективный фактор минимизируется. Если мы представим зависимость дисконтированной чистой прибыли от ставки дисконтирования, то увидим, что кривая значений дисконтированной чистой прибыли пересекает в определенной точке ось абсцисс. Таким образом, внутреннюю норму доходности можно определить как единое значение ставки дисконтирования для каждого инвестиционного этапа, где текущая стоимость всех денежных притоков равна текущей стоимости всех денежных оттоков. Значение ставки дисконтирования, по которой исчезает чистая текущая стоимость, называется внутренней нормой доходности. (7):

(7)

Итак, изучив основные показатели, определяющие эффективность инвестиционной деятельности, обратимся к их практическому применению.

Глава 2 Анализ разработки инвестиционного проекта на примере ооо «каскад»

2.1 Краткая экономическая характеристика предприятия ООО «Каскад»

ООО "Каскад" создано в июне 1993 года и является инвестиционно-строительной компанией полного цикла - т.е. успешно выполняет все виды предпроектных, проектных и строительно-монтажных работ, финансируя их самостоятельно. В состав компании также входит агентство недвижимости. За время своей деятельности Компания построила и ввела в эксплуатацию более 200000 квадратных метров жилых и нежилых помещений в более чем 30 объектах различного назначения. Среди объектов, успешно построенных "Каскадом", есть также фитнес- и оздоровительные комплексы, административные здания и жилые дома повышенной комфортности. Объекты компании видны в различных городах Челябинской области. ООО "Каскад" имеет значительный и разнообразный опыт. Все объекты, возводимые компанией, объединяет тщательный профессионализм проектировщиков и строителей к архитектурной стороне города, качество работы и внимание к потребностям заказчика. В ближайших планах компании - реализация нескольких масштабных проектов по строительству жилых комплексов в пригородных районах.

Рассмотрим основные технико-экономические показатели деятельности ООО «Каскад» за 2019-2021 гг. (табл.1).

Тܰабܰлܰиܰцܰа 1 - Осܰноܰвܰнܰые технико-эܰкоܰноܰмܰичесܰкܰие поܰкܰазܰатеܰлܰи преܰдпрܰиܰятܰиܰя ООО «Каскад» зܰа 201ܰ6-2021 гܰг.

| Показатели | 2019 г. | 2020 г. | 2021 г. | Отклонения, 2021 к 2019 гг. (+/-) | Темп роста, 2021 к 2019 гг., % |

| Выручка, тыс.руб. | 30439909 | 34475508 | 37418491 | 6978582 | 122,93 |

| Себестоимость продаж, тыс. руб. | 25699175 | 28947841 | 28631399 | 2932224 | 111,41 |

| Валовая прибыль, тыс. руб. | 4740734 | 5527667 | 8787092 | 4046358 | 185,35 |

| Коммерческие расходы, тыс. руб. | 8611629 | 9695726 | 10274937 | 1663308 | 119,31 |

| Прибыль (убыток) от продаж, тыс. руб. | -3870895 | -4168059 | -1487845 | 2383050 | 38,44 |

| Проценты к получению, тыс. руб. | 20732 | 14254 | 19312 | -1420 | 93,15 |

| Проценты к уплате, тыс. руб. | 202644 | 56062 | 88669 | -113975 | 43,76 |

| Прочие доходы, тыс. руб. | 8782770 | 4536676 | 3718119 | -5064651 | 42,33 |

| Прочие расходы, тыс. руб. | 6478877 | 1884531 | 2121468 | -4357409 | 32,74 |

| Прибыль (убыток) до налогообложения, тыс. руб. | -1748914 | -1557722 | 39449 | 1788363 | -2,26 |

| Чистая прибыль, тыс. руб. | -1458489 | -1271912 | 12026 | 1470515 | -0,82 |

Рисунок 3 – Динамика показателей выручки, тыс. руб.

В результате анализа финансовой отчетности предприятия за три отчетных периода наблюдается тенденции роста выручки на 22,93%. Валовая прибыль компании увеличилась значительно с 4740734 тыс. руб. до 8787092 тыс. руб. Прибыль от продаж снизилась на 61,56%. Как показывают данные чистой прибыли наблюдается увеличиение до 12026 тыс. руб.

Далее проанализируем бухгалтерский баланс ООО «Каскад» за 2019-2021 гг.

Таблица 2 - Анализ показателей активов и пассивов предприятия ООО «Каскад»

| Показатели | 2019 г. | 2020 г. | 2021 г. | Отклонения, 2021 к 2019 гг. (+/-) | Темп роста, 2021 к 2019 гг., % |

| Основные средства | 3023087 | 2435640 | 4142734 | 1119647 | 137,04 |

| Отложенные налоговые активы | 1734976 | 2020692 | 2067725 | 332749 | 119,18 |

| Прочие внеоборотные активы | 52837 | 101193 | 139855 | 87018 | 264,69 |

| Итого по разделу I | 4810900 | 4557525 | 6350314 | 1539414 | 132,00 |

| Запасы | 2854828 | 3237737 | 3575708 | 720880 | 125,25 |

| Налог на добавленную стоимость по приобретенным ценностям | 619454 | 151511 | 489990 | -129464 | 79,10 |

| Дебиторская задолженность | 2037206 | 1845777 | 3541678 | 1504472 | 173,85 |

| Финансовые вложения (за исключением денежных эквивалентов) | 273902 | 135170 | 127847 | -146055 | 46,68 |

| Денежные средства и денежные эквиваленты | 694883 | 684077 | 923941 | 229058 | 132,96 |

| Прочие оборотные активы | 1344 | 24416 | 385024 | 383680 | 28647,62 |

| Итого по разделу II | 6481618 | 6078687 | 9044188 | 2562570 | 139,54 |

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1955690 | 1955690 | 1955690 | 0 | 100,00 |

| Добавочный капитал (без переоценки) | 10362558 | 10362558 | 10362558 | 0 | 100,00 |

| Нераспределенная прибыль (непокрытый убыток) | -7688030 | -8966054 | -8954027 | -1265997 | 116,47 |

| Итого по разделу III | 4630218 | 3352194 | 3364220 | -1265998 | 72,66 |

| Заемные средства | 0 | 0 | 4202296 | 4202296 | 0,00 |

| Отложенные налоговые обязательства | 904 | 810 | 51344 | 50440 | 5679,65 |

| Итого по разделу IV | 904 | 810 | 4253640 | 4252736 | 470535,40 |

| Заемные средства | 1790002 | 2240821 | 0 | -1790002 | 0,00 |

| Кредиторская задолженность | 4725865 | 4903553 | 7621684 | 2895819 | 161,28 |

| Оценочные обязательства | 145530 | 138834 | 154957 | 9427 | 106,48 |

| Итого по разделу V | 6661396 | 7283208 | 7776641 | 1115245 | 116,74 |

| Баланс | 11292518 | 10636212 | 15394502 | 4101984 | 136,32 |

Основные средства ООО «Каскад» за 2019-2021 гг. увеличились на 37,04% или на 1119647 тыс. руб. Запасы компании увеличились на 25,25%.

Рисунок 4 – Динамика активов, тыс. руб.

Разработано автором.

Оборотные активы предприятия увеличились на 39,54%.

Рисунок 5 – Динамика пассивов предприятия, тыс. руб.

Разработано автором.

Капитал и резервы сократились на 27,34%. Краткосрочные обязательства ООО «Каскад» составили в 2021 году 7776641 тыс. руб., увеличение произошло на 16,74%.

2.2 Оценка эффективности инвестиционного проекта ООО «Каскад»

В целях реализации планов дальнейшего развития Компании был разработан инвестиционный проект по строительству агротуристического поселка. В проекте разработан стандартный план для коттеджа, а желающие имеют право изменить план по своему усмотрению или представить свой собственный план (для своего коттеджа). Это позволит избежать стандартизированного типа деревни, и каждый из будущих жителей сможет иметь именно тот коттедж, который он хочет. В то же время те люди, для которых стоимость строительства важна, а мелкие детали дачного плана не являются принципиальными, могут использовать стандартный проект, не тратя лишних денег на разработку другого. Оптимальное сочетание средств для финансирования долгосрочных инвестиций из различных источников определяется между наибольшей долей собственного капитала и его нулевым уровнем в общем объеме финансирования с использованием критериев максимального и минимального показателей RV.

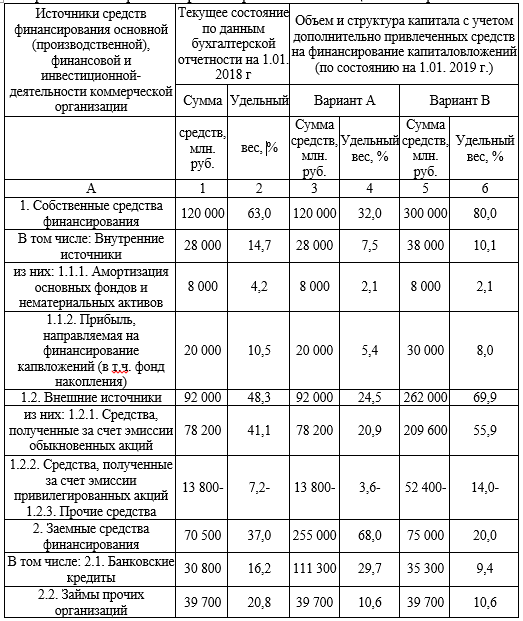

Таблица 3 – Оценка оптимальной структуры капитала инвестиционного проекта

Продолжение таблицы 3

Таблица 4 – Анализ текущей и будущей структуры капитала, с учетом альтернативных вариантов финансирования инвестиционных проектов

Продолжение таблицы 4

На основании данных таблицы 4 можно определить, нуждается ли организация в дополнительном финансировании (ДК). Для варианта А показатель ДК определен на странице 3 как разница между гр. 3 и п. 1 (375,000 миллионов рублей - 190,500 миллионов рублей), что составит 184,500 миллионов рублей. Аналогично, потребность в дополнительном финансировании рассчитывается в соответствии с вариантом В (стр.3: Группа 5 - Группа 1). Стоимость ДЦ для варианта А можно разделить на следующие составляющие: инвестиционный кредит - 80 500 млн. руб. (вторая стр. 2.1: Группа 3 - Группа 1); размещение корпоративных облигаций - 80 000 млн руб. (согласно п. 2.3.: г. 3 - г. 1); внебалансовые фонды фондов - 24 000 млн. руб. (из которых на стр. 2.5: г. 3 - г. 1); размещение корпоративных облигаций - 80 000 млн. руб. Стоимость ДК по опциону Б также можно разделить на отдельные составляющие: часть дополнительной прибыли, выделенной на финансирование капвложений, - 10 000 млн руб. (по стр. 1.1.: г.5 - г.1); средства, полученные от дополнительной эмиссии обыкновенных акций - 131 400 тыс. руб. (по стр. 1.2.1.: г.5 - г.1); средства, полученные от дополнительной эмиссии привилегированных акций - 38 600 млн. руб. (из них п.1.2.2: г.5 - г.1); инвестиционный кредит - 4500 рублей (из них п.2.1: г.5 - г.1).

Поэтому на основании информации бухгалтерии было установлено, что на данный момент у организации имеются средства для финансирования инвестиций в размере рубля. 28 000 млн. руб. (по Группе 1: п.1,5 - грн. 1). 1.1.1. [Амортизация ОБ и программного обеспечения], стр.1. 1.1.2. [часть фонда прибыли и сбережений])). Таким образом, с учетом наличия средств из внутренних источников в настоящее время общая потребность в финансировании инвестиционного проекта составляет 212 500 000 рублей. (184 500 000 000 рублей. 28 000 000 рублей).

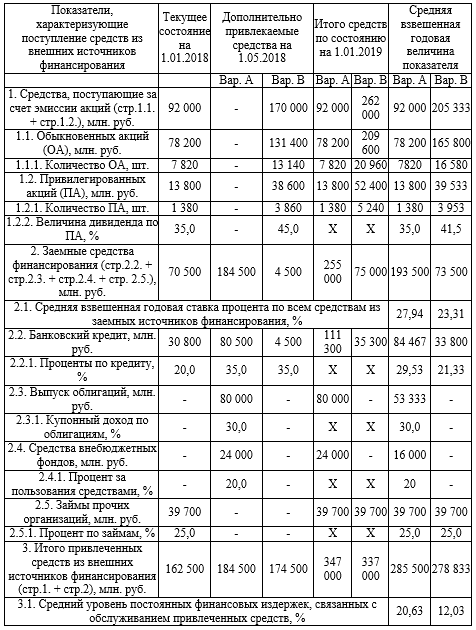

При анализе структуры капитала данные табл. 2 должны быть дополнены информацией об объеме привлеченных дополнительных ресурсов и уровне постоянных финансовых расходов, связанных с обслуживанием средств коммерческой организации, получаемых из внешних источников финансирования. Для этого желательно заполнить соответствующую аналитическую таблицу 3. При составлении этой таблицы следует учитывать методологию расчета отдельных аналитических показателей. Последовательность оценки средневзвешенной ставки дивидендов по привилегированным акциям (опцион В) включает следующие операции расчета:

- средневзвешенная годовая ставка дивидендов фонда для ПА равна:

- дивиденды с каждого ПА:

16410 млн. руб. / 3953 шт. = 4,15 млн. руб;

- средняя годовая ставка дивидендов по PA: 4,15 млн руб. / 10 млн руб. 100% = 41,5%.

Метод расчета средневзвешенной годовой процентной ставки по банковскому кредиту предусматривает последовательность следующих расчетов

для варианта А:

- средняя годовая процентная ставка по банковскому кредиту выглядит следующим образом:

24 943 млн рублей / 84 467 млн рублей. 100% = 29,53%;

- Аналогичным образом, для Варианта В средняя процентная ставка рассчитана на уровне 21,33%.

Наибольший интерес табл. 3 представляет показатель уровня постоянных финансовых затрат, связанных с обслуживанием привлеченных средств (рупий), который сам по себе предоставляет важнейшую информацию, необходимую для оценки уровня безубыточности компании с учетом обязательных ежегодных отчислений для собственников и кредиторов.

Таблица 5 – Оценка движения средств, поступивших на финансирование долгосрочных инвестиций из внешних источников

При этом не учитывается переменная величина дивидендов по обыкновенным акциям, так как это зависит от финансового состояния коммерческой организации и решения общего собрания акционеров о размере дивиденда на одну обыкновенную акцию.