Добавлен: 25.04.2024

Просмотров: 38

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Для варианта структуры капитала с долей собственных средств в опционе показатель rp составит 12,03%.

Анализ показывает, что в случае принятия финансового плана с преобладающей долей заемного капитала, данная коммерческая организация будет нести бремя обязательных взносов перед своими инвесторами в 1,72 раза (20,63% / 12,03%) больше, чем в случае альтернативного финансирования. опциона на один инвестиционный проект.

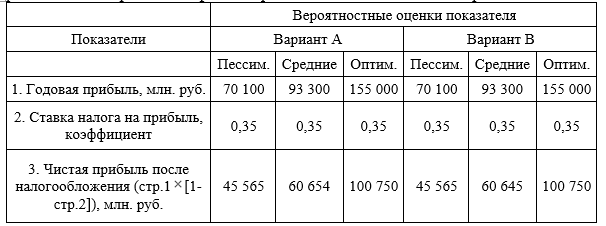

Все необходимые расчеты, сделанные при анализе показателя EPS, предложены в таблице 4, специально разработанной для этой цели.

Некоторые выводы можно сделать из анализа, приведенного в табл. 4. Если уровень постоянных финансовых затрат увеличивается (вариант структуры капитала с преобладающим левереджем) при благоприятных для организации условиях, то стоимость EPS значительно выше, чем рассчитанная для альтернативного варианта финансирования для инвестиционного проекта. (для сравнения, показатели прибыли на акцию для вариантов А и В составят: 0, 3552 млн. рублей и 0,4053 млн. рублей).

Таблица 6 – Расчет показателя «доход на акцию» с учетом будущих изменений в структуре капитала коммерческой организации, связанных с различными вариантами финансирования инвестиционного проекта

Продолжение таблицы 6

В пессимистическом сценарии принятие варианта А увеличило бы вероятность дефицита собственных финансовых ресурсов для покрытия обязательной выплаты дивидендов привилегированным акционерам и различных видов процентов кредиторам (кредиторам), что могло бы привести к банкротству. В этой ситуации EPSA будет иметь отрицательное значение (-0,1705 млн руб.), а показатель EPSB, рассчитанный в худшем случае, будет иметь положительное значение 0,0725 млн руб.

В результате простых арифметических расчетов точка безразличия составит 125 500 млн руб. Поэтому перед финансовыми аналитиками по-прежнему стоит задача определить наиболее вероятную величину годовой прибыли в диапазоне 70 100 000 рублей. (пессимистический сценарий) и 155 000 млн. руб. (оптимистическая оценка). Окончательный выбор оптимальной структуры средств финансирования долгосрочных инвестиций будет зависеть от точности оценки будущей прибыли. При высокой вероятности превышения годовой прибыли над 125 500 000 руб. администрация и собственники компании должны одобрить изменения в структуре капитала в пользу увеличения доли средств из заемных источников финансирования (вариант А).

Проведем оценку внешней среды инвестиционного проекта с использованием SWOT-анализа.

Угрозы включают в себя экономический кризис, снижение благосостояния населения и неэффективность стратегии экспансии. Возможности включают расширение клиентской базы, внедрение нового оборудования и приобретение новых материалов для производства стальных фланцев.

Таблица 7 – SWOT – анализ предприятия ООО «Каскад»

| Сильные стороны -S | Ранг | Балл | Итог | Слабые стороны -W | Ранг | Балл | Итог |

| Развитая инвестиционной политика -широкий ассортимент услуг; -хорошая репутация и широкая узнаваемость; -использование инструментов продвижения, к которым аудитория наиболее чувствительна; -удовлетворенность клиентов компанией в целом | 0,5 0,1 0,1 0,05 0,25 | 9 6 3 7 8 | 4,5 0,6 0,3 0,35 2 | - недостаточная запоминаемость рекламы; - низкая эффективность печатной и телевизионной рекламы; | 0,65 0,35 | 4 3 | 2,6 1,05 |

| ИТОГО: | 1 | | 7,75/5=1,55 | ИТОГО: | 1 | | 3,65/2=1,825 |

| Возможности - O | Ранг | Балл | Итог | Угрозы -Т | Ранг | Балл | Итог |

| -Расширение ассортимента до сегмента премиум; -расширение клиентской базы; -закупка нового оборудования | 0,1 0,1 0,1 | 6 8 7 | 0,6 0,8 0,7 | - экономический кризис; - появление более сильных конкурентов; - снижение платёжеспособности населения; - низкая эффективность стратегии расширения; - снижение темпов роста | 0,3 0,1 0,2 0,1 0,1 | 7 5 7 5 9 | 2,1 0,5 1,4 0,5 0,9 |

| ИТОГО: | 1 | | 2,1/3=0,7 | ИТОГО: | 1 | | 5,4/5=1,08 |

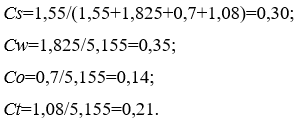

Относительная сила С составляющих SWOT определится:

Как показано в таблице 7, у компании есть несколько преимуществ, которые отличают ее от конкурентов. Самым важным из них является высокое качество производимой продукции.

Для сравнения возможностей ООО «Каскад» была использована модифицированная (перекрестная) матрица SWOT (таблица 8).

Таблица 8 – Перекрестная матрица SWOT предприятия ООО «Каскад»

В соответствии с этим можно выбрать наилучшую стратегию для предприятия ООО «Каскад» (рисунок 6).

| Сила | Слабость | |

| Улучшение качества услуг | Внедрение новых услуг Интеграция | Возможности |

| Интеграция Диверсификация | Снижение доходов потребителей Потеря квалифицированного персонала | Угрозы |

Рисунок 6 – Стратегии развития предприятия

На основании SWOT-анализа можно сделать вывод, что бизнес ООО «Каскад» имеет достаточный потенциал, если устранить все слабые стороны.

ГЛАВА 3 МЕРОПРИЯТИЯ, НАПРАВЛЕННЫЕ НА СОВЕРШЕНСТВОВАНИЕ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО «КАСКАД»

3.1 Оценка источников финансирования инвестиционной деятельности

Финансовые отношения возникают в рыночных условиях, связанных с мобилизацией финансовых ресурсов, необходимых для реализации инвестиционных проектов.

Финансовая поддержка проектов может предоставляться бесплатно или безвозмездно.

Безвозвратное финансирование - это предоставление денежных средств (расчет) различными инвесторами на неопределенный период времени в надежде получить в будущем доход от проекта, который будет рентабельно покрывать эти расходы.

Безвозмездное финансирование - это предоставление средств инвестором на определенный срок с обязательством возврата их в указанный срок с процентами.

Источниками финансирования по первому способу являются бюджетные ассигнования, государственные субсидии, внебюджетные фонды, собственные средства инвесторов и привлеченные ими средства (долевое финансирование).

Во втором методе они используют внутренние кредиты, кредиты международных финансовых организаций, коммерческих банков и других финансовых учреждений.

Все большее значение в качестве источника финансирования приобретают другие заемные средства: коммерческие кредиты, ипотека, фонды кредитных кооперативов, фонды выпуска и продажи облигаций, лизинг и факторинг.

Основополагающими принципами финансово-кредитных отношений между сторонами, участвующими в инвестиционной деятельности, являются договорное, прямое, целевое и непрерывное финансирование, принцип взаимного финансового контроля.

Проектные и капитальные работы обычно оплачиваются либо за проект в целом, либо за проектную и оценочную документацию, необходимую для первого года строительства. Строительно-монтажные работы могут быть оплачены за весь проект, за один этап строительства, например, нулевой цикл, наземную часть, отделочные работы. Однако, с точки зрения инфляции, в большинстве случаев фактический объем строительно-монтажных работ рассчитывается ежемесячно.

Оплата за технологическое оборудование может быть произведена как после его полной поставки, так и по прямому договору, после установки и полного испытания, или же в виде получения на месте.

Прямой и целевой характер финансирования определяет движение денежных средств непосредственно к клиенту и только к тому объекту, для которого оно предназначено.

Темпы и непрерывность строительства производства требуют непрерывности его финансирования и пунктуальности платежей. Финансовый контроль за целевым и рациональным использованием выделенных средств осуществляется в соответствии с формой собственности инвестора и источниками, используемыми для финансирования проекта, например, за счет бюджетных ассигнований осуществляется органами государственного финансово-экономического контроля, а долгосрочные кредиты предоставляются коммерческими банками.

Контроль за использованием собственных и заемных средств инвестора осуществляется самостоятельно. В экономической теории развитых стран понятия финансирования и инвестиций различны.

Процесс определения источников и выделения (заимствования) денежных средств для инвестирования называется финансированием. Процесс использования денег в качестве долгосрочной инвестиции означает инвестирование, т.е. финансирование предшествует инвестированию.

После поиска источников финансирования и определения структуры, составления контрактов на финансирование (кредитного договора) начинается инвестиционный процесс, т.е. преобразование денежной формы капитала в производительный.

В основном все источники финансовых ресурсов компании могут быть представлены в следующей последовательности:

- собственные финансовые ресурсы и внутренние резервы,

- одолженные деньги

- собрал средства, полученные от продажи акций, паев и других вкладов членов трудовых коллективов, граждан и юридических лиц,

- средства централизованы бизнес-ассоциациями,

- внебюджетные средства,

- средства государственного бюджета

- средства от иностранных инвесторов.

Все средства, доступные для инвестиционного проекта, имеют ценность, т.е. использование всех финансовых ресурсов должно быть оплачено независимо от их источника. Выплата за пользование финансовыми средствами производится лицу, предоставившему эти средства - инвестору в виде дивидендов собственнику общества (акционеру), выплаты процентов кредитору, предоставившему средства за определенный период времени. В последнем случае вложенная сумма будет возвращена.

Основное различие между собственными и заемными