Файл: Проверка документов и анализ финансовой состоятельности партнера перед совершением крупной сделки.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 26.04.2024

Просмотров: 40

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

3. Основные затраты предприятия, анализ по основным затратам.

4. Анализ накладных расходов предприятия.

5. Состав и структура активов и пассивов ЧОП «Орден Мужества»

6. Анализ дебиторской и кредиторской задолженностей

7. Обеспеченность ЧОП «Орден Мужества» основными и оборотными средствами.

8. Вероятность банкротства ЧОП «Орден Мужества»

10. Информация об участии ЧОП «Орден Мужества» в качестве ответчика в судебных конфликтах.

Выполнили:

Мартьянова Юлия, Афонина Юлия, Тян Виктория,

Костенко Виктория, Авлошенко Ксения

Практическая работа по УУ в СЭБ

ТЕМА:

ПРОВЕРКА ДОКУМЕНТОВ И АНАЛИЗ ФИНАНСОВОЙ СОСТОЯТЕЛЬНОСТИ ПАРТНЕРА ПЕРЕД СОВЕРШЕНИЕМ КРУПНОЙ СДЕЛКИ

НА ПРИМЕРЕ

ЧОП «ОРДЕН МУЖЕСТВА»

Санкт-Петербург

2021 г.

СОДЕРЖАНИЕ

1. Анализ уставного капитала. 3

3. Основные затраты предприятия, анализ по основным затратам. 7

4. Анализ накладных расходов предприятия. 9

5. Состав и структура активов и пассивов ЧОП «Орден Мужества» 11

6. Анализ дебиторской и кредиторской задолженностей 13

7. Обеспеченность ЧОП «Орден Мужества» основными и оборотными средствами. 17

8. Вероятность банкротства ЧОП «Орден Мужества» 18

9. Возможные риски заключения договора с ЧОП «Орден Мужества», как с контрагентом и пути их минимизации. 20

10. Информация об участии ЧОП «Орден Мужества» в качестве ответчика в судебных конфликтах. 22

1. Анализ уставного капитала.

Большой уставный капитал ООО ЧОП "ОРДЕН МУЖЕСТВА" составляет 250 тыс. руб., это является признаком надежности компании, а также это значительно больше минимального уставного капитала, установленного законодательством для ООО (10 тыс. руб.).

В 2020 году организация получила выручку в сумме 51,2 млн руб., что на 4,6 млн руб., или на 9,9%, больше, чем годом ранее.

По состоянию на 31 декабря 2020 года совокупные активы организации составляли 12,7 млн руб. Это на 5 млн руб. (на 64,8%) больше, чем годом ранее.

Чистые активы ООО ЧОП "ОРДЕН МУЖЕСТВА" по состоянию на 31.12.2020 составили 6,3 млн руб.

Результатом работы ООО ЧОП "ОРДЕН МУЖЕСТВА" за 2020 год стала прибыль в размере 9,4 млн руб. Это на 23,3% меньше, чем в 2019 г.

По состоянию на 31.12.2020 организация применяет упрощенную систему налогообложения (УСН).

Организация числится в реестре малых предприятий. В соответствии с законодательством РФ в категорию малых попадают организации с годовой выручкой до 800 млн. руб. и численностью сотрудников до 100 человек.

2. Анализ основных финансовых показателей.

Бухгалтерский баланс

| Наименование показателя | Код | 31.12.20 | 31.12.19 | 31.12.18 | 31.12.17 | 31.12.16 | 31.12.15 | 31.12.14 | 31.12.13 | 31.12.12 |

| АКТИВ | ||||||||||

| Материальные внеоборотные активы | 1150 | 139 | 176 | - | - | - | - | - | - | - |

| Денежные средства и денежные эквиваленты | 1250 | 9 129 | 7 000 | 3 217 | 714 | 1 297 | 643 | 104 | 186 | 71 |

| Финансовые и другие оборотные активы (включая дебиторскую задолженность) | 1230 | 4 328 | 6 029 | 3 024 | 7 261 | 2 471 | 1 775 | 2 327 | 1 772 | 1 638 |

| БАЛАНС__1600__13_596__13_205'>БАЛАНС | 1600 | 13 596 | 13 205 | 6 241 | 7 975 | 3 768 | 2 418 | 2 431 | 1 958 | 1 709 |

| ПАССИВ | ||||||||||

| Капитал и резервы | 1300 | 10 226 | 11 696 | 5 138 | 6 778 | 3 102 | 1 810 | 2 227 | 1 190 | 1 176 |

| Кредиторская задолженность | 1520 | 3 370 | 1 509 | 1 103 | 1 197 | 666 | 608 | 204 | 768 | 533 |

| БАЛАНС | 1700 | 13 596 | 13 205 | 6 241 | 7 975 | 3 768 | 2 418 | 2 431 | 1 958 | 1 709 |

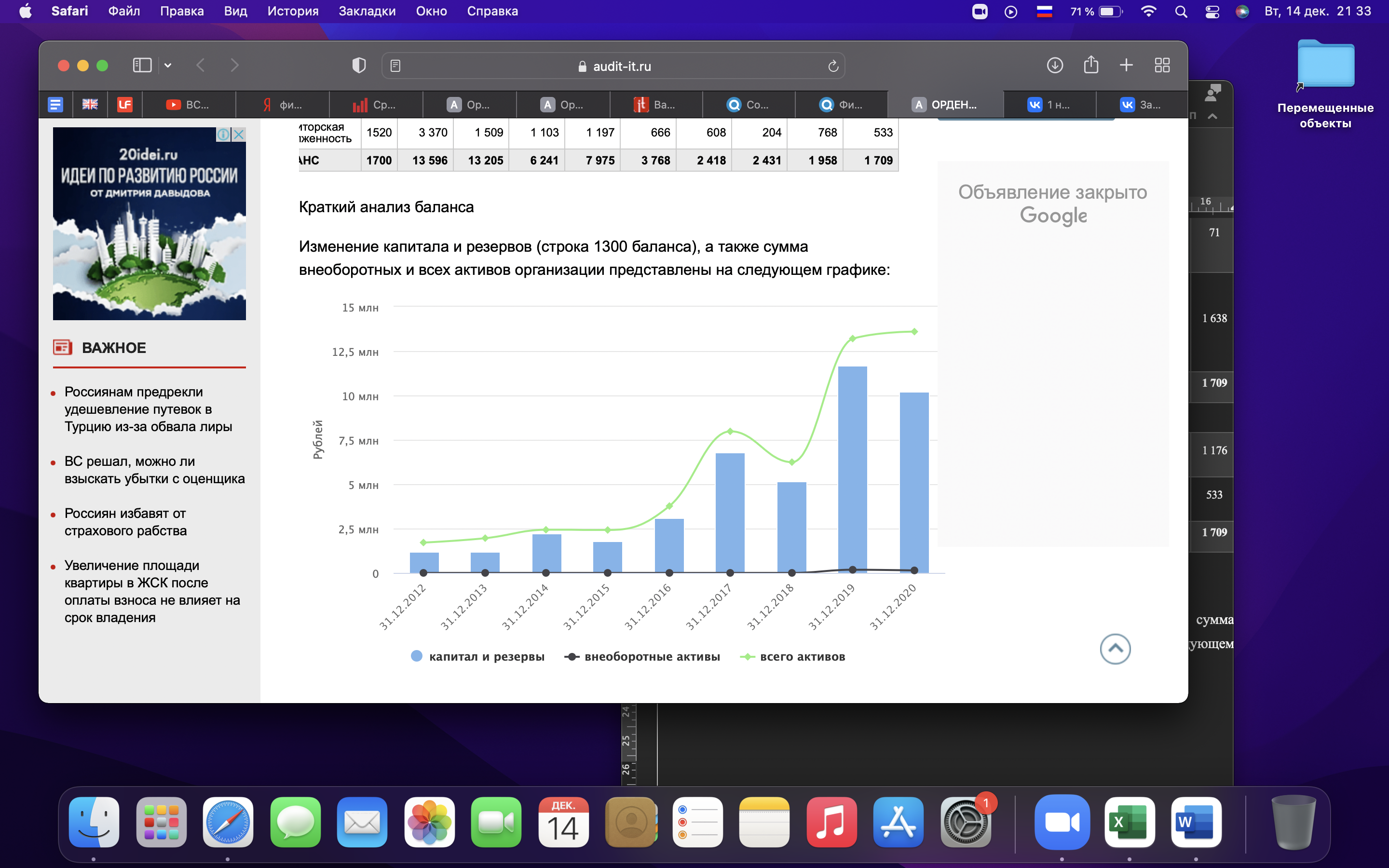

Краткий анализ баланса

Изменение капитала и резервов (строка 1300 баланса), а также сумма внеоборотных и всех активов организации представлены на следующем графике:

Важнейший показатель чистых активов и два коэффициента, рассчитанные по данным баланса, на которые следует обратить внимание в первую очередь, представлены ниже:

| Финансовый показатель | 31.12.2020 | 31.12.2019 | 31.12.2018 | 31.12.2017 | 31.12.2016 | 31.12.2015 | 31.12.2014 | 31.12.2013 | 31.12.2012 |

| Чистые активы1 | 10 226 | 11 696 | 5 138 | 6 778 | 3 102 | 1 810 | 2 227 | 1 190 | 1 176 |

| Коэффициент автономии (норма: 0,5 и более) | 0.75 | 0.89 | 0.82 | 0.85 | 0.82 | 0.75 | 0.92 | 0.61 | 0.69 |

| Коэффициент текущей ликвидности (норма: 1,5-2 и выше) | 2.7 | 4.6 | 2.9 | 0.6 | 1.9 | 1.1 | 0.5 | 0.2 | 0.1 |

Краткий анализ финансовых результатов

Финансовые показатели, а также основные показатели рентабельности по годам отображены на графике и приведены в следующей таблице:

| Финансовый показатель | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 |

| EBIT | 21 947 | 27 760 | 17 061 | 14 776 | 6 691 | 2 166 | 1 330 | 219 |

| Рентабельность продаж (прибыли от продаж в каждом рубле выручки) | 46% | 64.2% | 53.6% | 66.4% | 51% | 21.7% | 12.8% | 2.8% |

| Рентабельность собственного капитала (ROE) | 187% | 330% | 286% | 299% | 272% | 88% | 61% | 1% |

| Рентабельность активов (ROA) | 153.2% | 285.5% | 240% | 251.7% | 216.3% | 73.6% | 47.3% | 0.8% |

3. Основные затраты предприятия, анализ по основным затратам.

Охранная деятельность имеет свою специфику, которая отражается на особенностях ее налогообложения. Некоторые затраты не всегда можно четко классифицировать для целей бухгалтерского и налогового учета.

На данном предприятии номенклатура статей затрат выглядит следующим образом - заработная плата, амортизация основных средств, амортизация оружия, материалы, боеприпасы, прочие расходы и т.д.

Рассмотрим основные затраты предприятия в виде таблиц:

Фонд оплаты труда, руб.

| Постоянные расходы | Оклад | Количество сотрудников | Сумма | Средняя з/п в месяц на сотрудника |

| Директор | 50 000 | 1 | 50 000 | 50 000 |

| Начальник охраны | 40 000 | 1 | 40 000 | 40 000 |

| Менеджер по работе с клиентами | 20 000 | 2 | 40 000 | 28 637 |

| Дежурный | 25 000 | 3 | 75 000 | 25 000 |

| Специалист по установке сигнализаций | 20 000 | 2 | 40 000 | 20 000 |

| Охранник | 30 000 | 20 | 600 000 | 30 000 |

| Водитель | 30 000 | 2 | 60 000 | 30 000 |

| Страховые взносы | | | 271 500 | |

| Итого ФОТ | | | 1 176 500 | |

Затраты на покупку оборудования, руб.

| Наименование | Количество | Цена за 1 шт. | Общая сумма |

| Компьютер | 2 | 25 000 | 50 000 |

| Принтер | 1 | 10 000 | 10 000 |

| Мебель для офиса | 1 | 50 000 | 50 000 |

| Пульт централизованного наблюдения | 1 | 400 000 | 400 000 |

| Оружие | 10 | 35 000 | 350 000 |

| Оборудование для оружейной комнаты | 1 | 100 000 | 100 000 |

| Рации | 1 | 50 000 | 50 000 |

| Автомобиль | 2 | 500 000 | 1 000 000 |

| Спецодежда | 12 | 3 000 | 36 000 |

| Итого__2_277_000'>Итого:____2_046_000'>Итого: | | | 2 046 000 |