Файл: Необходимо Вычислить выборочное среднее по первым 25 значениям, вычислить выборочное среднее по всему объему выборки. Сравнить.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 27.04.2024

Просмотров: 16

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

, значит распределение низковершинное.

8. Проверим, включает ли выборка аномальные значения (по правилу «трех сигм»). Сделаем вывод по п.7 и 8.

Распределение значений признака по диапазонам рассеяния признака относительно оформим в Таблицу 5.

оформим в Таблицу 5.

Таблица 5

Аномальных значений (по правилу «трех сигм») в выборке не выявлено.

В нормально распределенных и близких к ним рядах вероятные оценки диапазонов рассеяния значений признака таковы:

- 68,3% войдет в диапазон

- 95,4% попадет в диапазон

- 99,7% появится в диапазоне

В нашем случае значения каждого из признаков отлично от правила «трех сигм», но близко к нему.

9. Аналитическое заключение по заданию 1.

Задание 2.

По 20 предприятиям региона изучается зависимость выработки продукции на одного работника y (тыс. руб.) от ввода в действие новых основных фондов x1 (% от стоимости фондов на конец года) и от удельного веса рабочих высокой квалификации в общей численности рабочих x2 (%) (смотри таблицу 6).

Таблица 6

Требуется:

А. Изучение основ корреляционного анализа

– построить поля корреляции;

– получить корреляционную матрицу;

– проанализировать корреляционную матрицу и сделать вывод о возможности построения регрессии (указать конкретный вид модели).

Б. Изучение основ регрессионного анализа. Построение модели парной линейной регрессии

– получить линейное уравнение парной регрессии, выбрав в качестве зависимой переменной – Y, в качестве независимой переменной Xi, наиболее сильно связанную с Y;

– определить коэффициент парной линейной корреляции и коэффициент детерминации полученной модели;

– проверить значимость построенной модели по статистике Фишера, используя уровень значимости α = 0,05;

– если модель значима, дать оценку коэффициентов парной линейной регрессии на основе t-критерия Стьюдента;

– проверить адекватность полученной регрессионной модели.

В. Изучение основ регрессионного анализа. Построение модели множественной линейной регрессии

- получить линейное уравнение множественной регрессии, выбрав в качестве зависимой переменной – Y, в качестве независимых переменных Xi,соответствующие варианту и наиболее сильно связанных с Y;

– определить коэффициент множественной корреляции и коэффици-ент детерминации полученной модели;

– проверить значимость построенной модели по статистике Фишера, используя уровень значимости α = 0,05;

– если модель значима, дать оценку коэффициентов множественной регрессии на основе t-критерия Стьюдента;

– пересчитать уравнение множественной регрессии, используя толь-ко значимые факторы;

– проверить адекватность полученной регрессионной модели.

Решение.

А. Изучение основ корреляционного анализа

– построим поля корреляции (рис. 2 и 3)

Рис.2

Рис.3

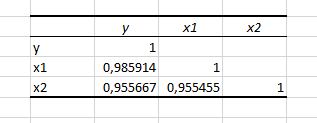

– получим корреляционную матрицу (рис. 4)

Рис.4

Корреляционная матрицы показывает, что между y и x1, а также y и x2 существует сильная линейная связь. Значит возможно построить линейную регрессионную модель вида:

Б. Изучение основ регрессионного анализа. Построение модели парной линейной регрессии

– получим линейное уравнение парной регрессии, выбрав в качестве зависимой переменной – Y, в качестве независимой переменной Xi, наиболее сильно связанную с Y;

Наиболее сильно связана с y переменная x1.

Составим расчетную таблицу 7.

Таблица 7

8. Проверим, включает ли выборка аномальные значения (по правилу «трех сигм»). Сделаем вывод по п.7 и 8.

Распределение значений признака по диапазонам рассеяния признака относительно

оформим в Таблицу 5.Таблица 5

| | Границы диапазонов, дБ | Количество значений xi, находящихся в диапазоне | Процентное соотношение рассеяния значений xi по диапазонам, % |

| [0,89;1,14] | 25 | 55,6% |

| [0,77;1,26] | 45 | 100% |

| [0,64;1,39] | 45 | 100% |

Аномальных значений (по правилу «трех сигм») в выборке не выявлено.

В нормально распределенных и близких к ним рядах вероятные оценки диапазонов рассеяния значений признака таковы:

- 68,3% войдет в диапазон

- 95,4% попадет в диапазон

- 99,7% появится в диапазоне

В нашем случае значения каждого из признаков отлично от правила «трех сигм», но близко к нему.

9. Аналитическое заключение по заданию 1.

-

Среднее значение затухания сигнала xi на частоте 1000 Гц коммутируемого канала телефонной сети для не сгруппированного ряда равно 1,006, для сгруппированного – 1,014. -

Коэффициент вариации равен 0,123. Так как коэффициент вариации не превышает 0,333, то данную совокупность можно считать однородной, среднее значение затухания сигнала xi на частоте 1000 Гц коммутируемого канала телефонной сети типично для данной совокупности. -

Коэффициент , значит распределение имеет незначительную правостороннюю асимметрию. Коэффициент

, значит распределение имеет незначительную правостороннюю асимметрию. Коэффициент  , значит распределение низковершинное.

, значит распределение низковершинное. -

Аномальных значений выборочная совокупность не содержит. -

По виду гистограммы и вычисленным характеристикам можно предположить, что распределение близко к нормальному.

Задание 2.

По 20 предприятиям региона изучается зависимость выработки продукции на одного работника y (тыс. руб.) от ввода в действие новых основных фондов x1 (% от стоимости фондов на конец года) и от удельного веса рабочих высокой квалификации в общей численности рабочих x2 (%) (смотри таблицу 6).

Таблица 6

| № | y | x1 | x2 |

| 1 | 6 | 3,6 | 9 |

| 2 | 6 | 3,6 | 12 |

| 3 | 6 | 3,9 | 14 |

| 4 | 7 | 4,1 | 17 |

| 5 | 7 | 3,9 | 18 |

| 6 | 7 | 4,5 | 19 |

| 7 | 8 | 5,3 | 19 |

| 8 | 8 | 5,3 | 19 |

| 9 | 9 | 5,6 | 20 |

| 10 | 10 | 6,8 | 21 |

| 11 | 9 | 6,3 | 21 |

| 12 | 11 | 6,4 | 21 |

| 13 | 11 | 7 | 24 |

| 14 | 12 | 7,5 | 25 |

| 15 | 12 | 7,9 | 28 |

| 16 | 13 | 8,2 | 30 |

| 17 | 13 | 8 | 30 |

| 18 | 13 | 8,6 | 31 |

| 19 | 14 | 9,5 | 33 |

| 20 | 14 | 9 | 36 |

Требуется:

А. Изучение основ корреляционного анализа

– построить поля корреляции;

– получить корреляционную матрицу;

– проанализировать корреляционную матрицу и сделать вывод о возможности построения регрессии (указать конкретный вид модели).

Б. Изучение основ регрессионного анализа. Построение модели парной линейной регрессии

– получить линейное уравнение парной регрессии, выбрав в качестве зависимой переменной – Y, в качестве независимой переменной Xi, наиболее сильно связанную с Y;

– определить коэффициент парной линейной корреляции и коэффициент детерминации полученной модели;

– проверить значимость построенной модели по статистике Фишера, используя уровень значимости α = 0,05;

– если модель значима, дать оценку коэффициентов парной линейной регрессии на основе t-критерия Стьюдента;

– проверить адекватность полученной регрессионной модели.

В. Изучение основ регрессионного анализа. Построение модели множественной линейной регрессии

- получить линейное уравнение множественной регрессии, выбрав в качестве зависимой переменной – Y, в качестве независимых переменных Xi,соответствующие варианту и наиболее сильно связанных с Y;

– определить коэффициент множественной корреляции и коэффици-ент детерминации полученной модели;

– проверить значимость построенной модели по статистике Фишера, используя уровень значимости α = 0,05;

– если модель значима, дать оценку коэффициентов множественной регрессии на основе t-критерия Стьюдента;

– пересчитать уравнение множественной регрессии, используя толь-ко значимые факторы;

– проверить адекватность полученной регрессионной модели.

Решение.

А. Изучение основ корреляционного анализа

– построим поля корреляции (рис. 2 и 3)

Рис.2

Рис.3

– получим корреляционную матрицу (рис. 4)

Рис.4

Корреляционная матрицы показывает, что между y и x1, а также y и x2 существует сильная линейная связь. Значит возможно построить линейную регрессионную модель вида:

Б. Изучение основ регрессионного анализа. Построение модели парной линейной регрессии

– получим линейное уравнение парной регрессии, выбрав в качестве зависимой переменной – Y, в качестве независимой переменной Xi, наиболее сильно связанную с Y;

Наиболее сильно связана с y переменная x1.

Составим расчетную таблицу 7.

Таблица 7

| № | y | x1 | x1y | x12 | y2 |

| 1 | 6 | 3,6 | 21,600 | 12,960 | 36 |

| 2 | 6 | 3,6 | 21,600 | 12,960 | 36 |

| 3 | 6 | 3,9 | 23,400 | 15,210 | 36 |

| 4 | 7 | 4,1 | 28,700 | 16,810 | 49 |

| 5 | 7 | 3,9 | 27,300 | 15,210 | 49 |

| 6 | 7 | 4,5 | 31,500 | 20,250 | 49 |

| 7 | 8 | 5,3 | 42,400 | 28,090 | 64 |

| 8 | 8 | 5,3 | 42,400 | 28,090 | 64 |

| 9 | 9 | 5,6 | 50,400 | 31,360 | 81 |

| 10 | 10 | 6,8 | 68,000 | 46,240 | 100 |

| 11 | 9 | 6,3 | 56,700 | 39,690 | 81 |

| 12 | 11 | 6,4 | 70,400 | 40,960 | 121 |

| 13 | 11 | 7 | 77,000 | 49,000 | 121 |

| 14 | 12 | 7,5 | 90,000 | 56,250 | 144 |

| 15 | 12 | 7,9 | 94,800 | 62,410 | 144 |

| 16 | 13 | 8,2 | 106,600 | 67,240 | 169 |

| 17 | 13 | 8 | 104,000 | 64,000 | 169 |

| 18 | 13 | 8,6 | 111,800 | 73,960 | 169 |

| 19 | 14 | 9,5 | 133,000 | 90,250 | 196 |

| 20 | 14 | 9 | 126,000 | 81,000 | 196 |

| Сумма | 196 | 125 | 1327,600 | 851,940 | 2074 |

| Среднее | 9,8 | 6,25 | 66,380 | 42,597 | 103,7 |