Файл: Необходимо Вычислить выборочное среднее по первым 25 значениям, вычислить выборочное среднее по всему объему выборки. Сравнить.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 27.04.2024

Просмотров: 15

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Для нахождения коэффициентов составим систему уравнений:

Решив систему, получим:

Модель имеет вид:

При увеличении ввода в действие основных фондов на 1% (от стоимости фондов на конец года) выработка продукции на одного работника увеличится в среднем на 1,45 тыс.руб.

– определим коэффициент парной линейной корреляции и коэффициент детерминации полученной модели

Коэффициент парной линейной корреляции:

Линейная связь междувыработкой продукции на одного работника y(тыс. руб.) и вводом в действие новых основных фондов

(% от стоимости фондов на конец года) сильная.

(% от стоимости фондов на конец года) сильная.Коэффициент детерминации:

Полученная линейная модель на 97% объясняет изменение

(выработка продукции на одного работника, тыс.руб. изменением (ввод в действие новых основных фондов в % от стоимости фондов на конец года). Остальные 3% изменений y объясняются неучтенными в модели признаками.

(выработка продукции на одного работника, тыс.руб. изменением (ввод в действие новых основных фондов в % от стоимости фондов на конец года). Остальные 3% изменений y объясняются неучтенными в модели признаками.– проверим значимость построенной модели по статистике Фишера, используя уровень значимости α = 0,05

F- статистика Фишера:

- построенная линейная модель регрессии статистически значима.

- построенная линейная модель регрессии статистически значима.– дадим оценку коэффициентам парной линейной регрессии на основе t-критерия Стьюдента

Составим расчетную таблицу 8.

Таблица 8

| № | | |  |  |  |  |

| 1 | 6 | 3,6 | 5,954 | 0,002 | 7,022 | 0,01 |

| 2 | 6 | 3,6 | 5,954 | 0,002 | 7,022 | 0,01 |

| 3 | 6 | 3,9 | 6,389 | 0,151 | 5,523 | 0,06 |

| 4 | 7 | 4,1 | 6,679 | 0,103 | 4,623 | 0,05 |

| 5 | 7 | 3,9 | 6,389 | 0,373 | 5,523 | 0,09 |

| 6 | 7 | 4,5 | 7,260 | 0,068 | 3,063 | 0,04 |

| 7 | 8 | 5,3 | 8,421 | 0,177 | 0,902 | 0,05 |

| 8 | 8 | 5,3 | 8,421 | 0,177 | 0,902 | 0,05 |

| 9 | 9 | 5,6 | 8,857 | 0,021 | 0,422 | 0,02 |

| 10 | 10 | 6,8 | 10,598 | 0,358 | 0,303 | 0,06 |

| 11 | 9 | 6,3 | 9,873 | 0,761 | 0,003 | 0,10 |

| 12 | 11 | 6,4 | 10,018 | 0,965 | 0,023 | 0,09 |

| 13 | 11 | 7 | 10,889 | 0,012 | 0,563 | 0,01 |

| 14 | 12 | 7,5 | 11,614 | 0,149 | 1,563 | 0,03 |

| 15 | 12 | 7,9 | 12,195 | 0,038 | 2,723 | 0,02 |

| 16 | 13 | 8,2 | 12,630 | 0,137 | 3,803 | 0,03 |

| 17 | 13 | 8 | 12,340 | 0,436 | 3,063 | 0,05 |

| 18 | 13 | 8,6 | 13,211 | 0,044 | 5,523 | 0,02 |

| 19 | 14 | 9,5 | 14,517 | 0,267 | 10,563 | 0,04 |

| 20 | 14 | 9 | 13,791 | 0,044 | 7,563 | 0,01 |

| Сумма | 196 | 125 | 196,0 | 4,286 | 70,69 | 0,82 |

Стандартные ошибки параметров регрессии:

t-статистики:

– коэффициент

– коэффициент  статистически не значим на уровне значимости 0,05;

статистически не значим на уровне значимости 0,05; – коэффициент

– коэффициент  статистически значим на уровне значимости 0,05.

статистически значим на уровне значимости 0,05.– проверим адекватность полученной регрессионной модели.

Полученное расчетное значение F-критерия Фишера значительно превосходит критическое, коэффициент регрессии

статистически значим. Определим среднюю ошибку аппроксимации:

Полученное значение средней ошибки аппроксимации свидетельствует о хорошем подборе модели к исходным данным.

Таким образом, построенная модель в целом можно считать адекватной.

В. Изучение основ регрессионного анализа. Построение модели множественной линейной регрессии

- получим линейное уравнение множественной регрессии, выбрав в качестве зависимой переменной – Y, в качестве независимых переменных Xi

Построим модель множественной линейной регрессии вида

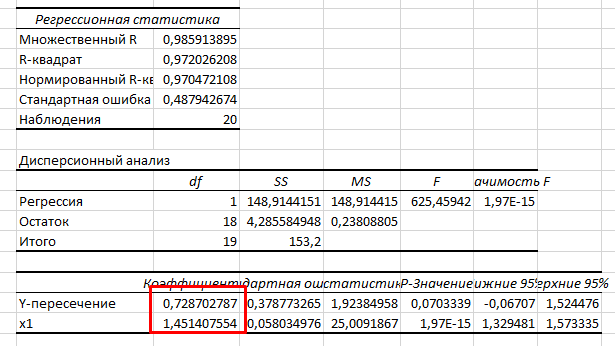

с помощью инструмента Анализ данных - Регрессия в Excel (рис.5)

с помощью инструмента Анализ данных - Регрессия в Excel (рис.5)

Рис. 5

Модель множественной линейной регрессии имеет вид:

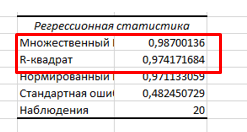

– определим коэффициент множественной корреляции и коэффициент детерминации полученной модели (рис.6).

Рис. 6

,

,

Коэффициент множественной корреляции характеризует совокупное влияние всех независимых переменных на зависимую переменную в модели множественной регрессии. В нашем случае, совокупная взаимосвязь между выработкой продукции на одного работника y (тыс. руб.) и вводом в действие новых основных фондов x1 (% от стоимости фондов на конец года) и удельным весом рабочих высокой квалификации в общей численности рабочих x2 (%) сильная.

Коэффициент детерминации показывает какая доля дисперсии зависимой переменной объясняется влиянием независимых переменных. В нашем случае 97,4% дисперсии выработки продукции на одного работника y (тыс. руб.) объясняется влиянием признаков x1 (вводом в действие новых основных фондов в % от стоимости фондов на конец года) и x2 (удельный вес рабочих высокой квалификации в общей численности рабочих в %), а 2,6 % неучтенными в модели признаками.

– проверим значимость построенной модели по статистике Фишера, используя уровень значимости α = 0,05

F-статистика (рис.7):

Рис.7

Уравнение регрессии статистически значимо на уровне значимости 0,05

– дадим оценку коэффициентам множественной регрессии на основе t-критерия Стьюдента

t – статистики (рис.8)

Рис.8

– коэффициент

– коэффициент  статистически не значим на уровне значимости 0,05

статистически не значим на уровне значимости 0,05 – коэффициент

– коэффициент  статистически значим на уровне значимости 0,05

статистически значим на уровне значимости 0,05 – коэффициент

– коэффициент  статистически не значим на уровне значимости 0,05

статистически не значим на уровне значимости 0,05– пересчитаем уравнение множественной регрессии, используя только значимый фактор с помощью инструмента Анализ данных-Регрессия в Excel (рис.9)

Рис. 9

В пункте Б установлено, что построенную модель в целом можно считать адекватной.