Файл: Тема курсовой работы Планирование работы структурного подразделения.rtf

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 28.04.2024

Просмотров: 15

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Таблица 6 – Общегодовой фонд заработной платы рабочих

| Показатель | Категория работников | Всего за год | |

| Основные | Вспомогательные | ||

| Оплата по сдельным расценкам, тыс.руб. | 6420,934 | - | 6420,934 |

| Оплата по тарифу, тыс.руб. | - | 1056,495 | 1056,495 |

| Процент премиальной доплаты, % | 25 | 30 | - |

| Сумма премии, тыс.руб. | 1446,452 | 316,945 | 1763,4 |

| Основная заработная плата, тыс.руб. | 7867,386 | 1373,44 | 9240,826 |

| Дополнительная заработная плата, % | 12 | 12 | - |

| Дополнительная заработная плата, тыс.руб. | 944,086 | 38,033 | 982,1194 |

| Общий фонд заработной платы, тыс.руб. | 8811,472 | 1411,473 | 10222,945 |

Таблица 7 - Общегодовой фонд заработной платы руководителей, специалистов и служащих

| Категория работников | Кол-во штатных единиц | Месячный оклад, тыс. руб. | Годовой фонд зарплаты, тыс. руб. | Размер премии, тыс. руб. | Общегодовой фонд заработной платы |

| Руководящие работники: | | | | | |

| Сменный мастер | 1 | 40 | 480 | 192 | 672 |

| Специалисты: | | | | | |

| Технолог Нормировщик | 1 1 | 40 30 | 480 360 | 192 144 | 672 504 |

| Служащие: Кладовщик | 1 | 15 | 180 | 72 | 252 |

| Итого | 4 | 125 | 1500 | 600 | 2100 |

5. Расчет себестоимости продукции

Себестоимость продукции является одним из основных экономических показателей, характеризующих производственно-хозяйственную деятельность предприятия.

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Группировка по элементам затрат лежит в основе сметы затрат на производство, который является документом планирования, отражающего все расходы предприятия, обусловленные выпуском определенного объема продукции промышленного характера как для собственных подразделений, так и для сторонних заказчиков. Она является документом, входящим в качестве одного из важнейших разделов в бизнес-план предприятия и ориентирована на определение плановых затрат на выпуск всего объема продукции.

Смета затрат является базой для разработки баланса расходов и доходов предприятия, формирования оперативного финансового плана (платежного календаря), планирования реализации продукции и прибыли.

Себестоимость единицы продукции определяется с помощью калькуляции затрат на производство. На предприятии составляются плановые и отчетные калькуляции. Соответственно плановые калькуляции разрабатываются по планируемым на период затратам, тогда как отчетные калькуляции составляются на основе фактических затрат на производство и реализацию продукции.

По сокращенной номенклатуре затрат расчет производят по следующим формулам:

где – цеховая себестоимость продукции, руб.;

– затраты на материалы за минусом реализуемых отходов, руб.;

– основная заработная плата производственных рабочих, руб.;

– дополнительная заработная плата производственных рабочих, руб.;

– отчисления на социальные нужды, руб.;

– общепроизводственные расходы, руб.;

где – коэффициент транспортно-заготовительных расходов;

– масса заготовки, кг;

Ц – цена одного килограмма металла, руб./кг;

0,85 – коэффициент, учитывающий неполную реализацию отходов;

– масса готовой детали, кг;

%ц – процентное соотношение цены отходов к цене материала, %.

где – сумма расценок рабочих, занимающихся обработкой изделияi, руб..

где – процент доплат на социальные нужды, %.

где – процент доплат на общепроизводственные расходы, %.

где – производственная себестоимость, руб.;

– общехозяйственные расходы, руб..

где

где – полная себестоимость изделия, руб.;

– внепроизводственные расходы, руб..

где – процент доплат на внепроизводственные расходы, %.

Расчет себестоимости изделий:

руб.

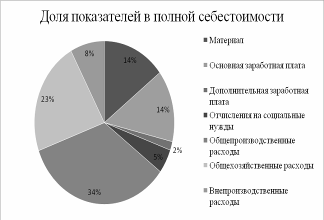

6. Структура полной себестоимости изделия

Себестоимость отражает полную совокупность всех производимых предприятием затрат на производство и дальнейшую реализацию своей продукции. Структура себестоимости отражает ее состав по статьям калькуляции или элементам затрат с учетом доли каждого элемента в полной себестоимости выпускаемой продукции.

персонал организационный подразделение

Таблица 8 - Структура полной себестоимости

| Статья калькуляции (показатель) | Изделие А | Изделие Б | Изделие В | |||||

| руб. | % | руб. | % | руб. | % | |||

| Материал | 212,35 | 11,38 | 71,74 | 13,5 | 212,98 | 15,14 | ||

| Основная заработная плата | 290,03 | 15,54 | 80,506 | 15,16 | 209,1 | 14,86 | ||

| Дополнительная заработная плата | 34,8 | 1,86 | 9,66 | 1,8 | 25,1 | 1,79 | ||

| Отчисления на социальныенужды | 97,45 | 5,23 | 27,05 | 5,09 | 70,26 | 4,99 | ||

| Общепроизводственные расходы | 696,075 | 37,3 | 193,215 | 36,37 | 501,83 | 35,65 | ||

| Общехозяйственные расходы | 464,05 | 24,87 | 128,81 | 24,26 | 334,55 | 23,64 | ||

| Внепроизводственные расходы | 71,79 | 3,8 | 20,439 | 3,8 | 54,15 | 23,76 | ||

| Полная себестоимость | 1866,546 | 100 | 531,42 | 100 | 1407,945 | 100 | ||

Рисунок 6.1 – Диаграмма структуры себестоимости для изделия А

Рисунок 6.2 – Диаграмма структуры себестоимости для изделия Б

Рисунок 6.3 - Диаграмма структуры себестоимости для изделия В

7. Расчет оптовой цены