Файл: 1 Теоретические аспекты оптимизации логистических издержек на.docx

Добавлен: 29.04.2024

Просмотров: 40

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

;

б) показатели, разрабатываемые специалистами службы логистики предприятия на предстоящий (плановый) период (необходимые запасы, доходы, прибыль и др.);

в) нормативы расходования средств, ресурсов, действующие тарифы на грузовые перевозки, коммунальные услуги и др.;

г) факторы, влияющие на изменения логистический затрат по отдельным статьям в планируемом периоде;

д) показатели логистических затрат за отчетный период по другим предприятиям, в целом по отрасли;

е) прогнозные расчеты логистических затрат и основные направления их экономии в планируемом периоде.

Для того чтобы контролировать логистические затраты, специалистам службы логистики необходимо проводить анализ, а именно:

а) определить центры сосредоточения затрат – функциональные области бизнеса, где накапливаются значительные затраты и где эффективное их снижение может принести реальные результаты;

б) найти важные пункты затрат в пределах каждого центра их сосредоточения;

в) рассматривать бизнес предприятия в целом как один поток затрат;

г) рассматривать, стоимость скорее как сумму, которую платит потребитель, чем как сумму затрат, которая возникает в пределах предприятия как юридического лица или объекта налогового учета;

д) классифицировать логистические затраты в соответствии с их основными характеристиками и таким образом осуществлять диагностику общих затрат.

Конкурентоспособность предприятия зависит не только от уровня затрат, связанных с работой самого предприятия, но и от уровня затрат поставщиков и каналов распределения.

Для достижения преимущества совокупные затраты предприятия должны быть ниже, чем у конкурентов. Существуют два пути достижения этого: логистический складской себестоимость костинг:

1) более эффективно, чем конкуренты, использовать ресурсы и управлять факторами, влияющими на затраты;

2) перестроить структуру затрат предприятия таким образом, чтобы исключить некоторые элементы, создающие затраты.

Пути снижения уровня логистических затрат:

1) поиск и сокращение тех видов деятельности (процедур, работ, операций), которые не создают добавленной ценности, путем анализа и пересмотра цепи поставок;

2) проведение переговоров с поставщиками и покупателями по установлению более низких отпускных и розничных цен, торговых надбавок;

3) оказание содействия поставщикам и покупателям в достижении более низкого уровня затрат (программы развития бизнеса клиентов, семинары для торговых посредников);

4) интеграция прямая и обратная для обеспечения контроля над общими затратами;

5) улучшение координации деятельности предприятия с поставщиками и потребителями в ЛЦ, например в области своевременной доставки продукции, что уменьшает затраты на управление запасами, хранение, складирование, доставку;

6) поиск более дешевых заменителей ресурсов;

7) компенсация роста затрат в одном звене ЛЦ за счет сокращения затрат в другом звене;

8) использование прогрессивных методов работы для повышения производительности труда сотрудников;

9) улучшение использования ресурсов предприятия и более эффективное управление факторами, влияющими на уровень общих затрат;

10) обновление наиболее затратных звеньев ЛЦ при осуществлении инвестиций в бизнес.

Логистические системы по сфере деятельности конкретного хозяйствующего субъекта подразделяются на две группы: микрологистические системы и макрологистические системы.

Микрологистические системы, как правило, относятся к отдельным предприятиям, например к предприятию – производителю продукции, и предназначены для управления логистическими потоками в процессах производства и / или закупок ресурсов и сбыта готовой продукции.

Конкурентная борьба за конечного потребителя на рынке происходит постоянно, и компании используют в этой борьбе все имеющиеся в распоряжении инструменты и ресурсы. Одним из таких инструментов выступает возможность предоставления более низкой цены за товар или услугу, так как это поможет предприятию реализовать больший объем своей продукции и получить ту прибыль, на которую рассчитывал конкурент. Стоимость товара или услуги формируется на основании себестоимости их производства, большая часть которой представляется логистическими затратами. Большие перспективы для успешного развития, повышения конкурентоспособности и максимально возможной прибыли кроются в оптимизации логистических затрат.

2 АНАЛИЗ ПУТЕЙ ОПТИМИЗАЦИИ ЛОГИСТИЧЕСКИХ

ИЗДЕРЖЕК НА ПРЕДПРИЯТИИ ООО «ОПТТОРГ»

2.1 Краткая характеристика предприятия ООО «ОПТТОРГ»

Общество с ограниченной ответственностью «ОПТТОРГ».

Генеральный директор: Логаш Михаил Константинович с 29 января 2007 г.

ИНН: 2345011134

ОГРН: 1072345000078 от 29 января 2007 г.

КПП: 234501001

Уставный капитал 300000 рублей [10].

Вид деятельности: торговля оптовая прочими строительными материалами и изделиями (46.73.6).

Юридический адрес: 352290, Краснодарский край, Отрадненский район, станица Отрадная, Братская ул., д.33 г/1.

Дата регистрации: 29.01.2007 г.

Основной целью деятельности ООО «ОПТТОРГ» является получение прибыли, удовлетворение потребностей покупателей, расширение в регионе, создание новых рабочих мест, сокращение безработицы, развитие социальной структуры города и края [10].

Целью создания ООО «ОПТТОРГ» является более полное насыщение рынка товарами народного потребления и услугами для удовлетворения потребностей организаций и физических лиц, а также создания дополнительных рабочих мест и получения дополнительной прибыли.

Предметом деятельности ООО «ОПТТОРГ» является:

‒ торгово-закупочная деятельность, торгово-посредническая, иная коммерческая деятельность, создание совместных производств, торговых точек фирменных магазинов, в том числе валютных, коммерческих, комиссионных;

‒ организация и ведение оптовой, мелкооптовой и бартерной торговли;

‒ информационные, консультативные, рекламные и маркетинговые услуги в соответствии с действующим законодательством;

‒ иные виды деятельности, не запрещенные законом.

В настоящее время ООО «ОПТТОРГ» специализируется на оптовой и розничной торговле непродовольственными товарами на территории Краснодарского края.

«ОПТТОРГ» ‒ это общество с ограниченной ответственностью. Общество с ограниченной ответственностью, ООО ‒ учрежденное одним или несколькими юридическими и/или физическими лицами хозяйственное общество, уставный капитал которого разделен на доли; участники общества ‒ учредители ‒ не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей или акций в уставном капитале общества, но только до тех пор, пока общество не находится в стадии банкротства. При банкротстве общества участники несут субсидиарную ответственность по долгам общества всем имеющимся у них имуществом.

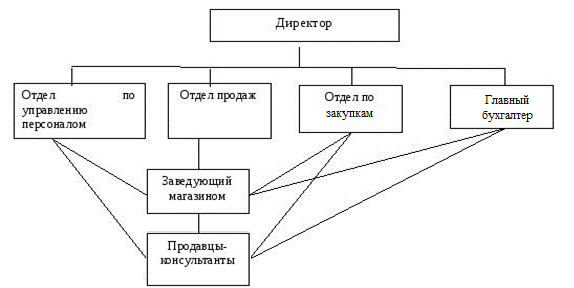

Организационная структура управления ‒ это структура компании с точки зрения организации существующих в ней процессов, ролей или зон ответственности.

Рисунок 2 – Организационная структура организации

В анализируемой фирме линейная организационная структура управления. Это одна из наиболее простых структур. В ней используются принципы централизма и единоначалия. Во главе каждого коллектива стоит руководитель, который подотчетен вышестоящему руководителю.

Предприятие ООО «ОПТТОРГ» реализует достаточно широкий ассортимент непродовольственных товаров.

Выпуск материальных ресурсов в значительной мере зависит от совершенства нормативной базы на предприятии. Поэтому ее систематический анализ позволяет знать ее состояние и своевременно осуществлять мероприятия по ее совершенствованию с целью более рационального использования материальных ресурсов на предприятии, технологии и организации производства к нормативу, а затем пересмотр норм расхода (таблица 2).

Таблица 2 ‒ Номенклатура продукции предприятия ООО «ОПТТОРГ»

Компания ООО «ОПТТОРГ» зарегистрирована 29.01.2007 года и находится по адресу: Отрадненский район, станица Отрадная, Братская ул., д.33 г/1. Основным видом деятельности является: торговля оптовая прочими строительными материалами и изделиями. Руководитель компании ‒ Логаш Михаил Константинович. Организационно-правовая форма ‒ общества с ограниченной ответственностью. Тип собственности ‒ частная собственность.

2.2 Оценка эффективности снижения логистических издержек

Для определения эффективности деятельности предприятия проводится мониторинг выполненных строительных работ, услуг.

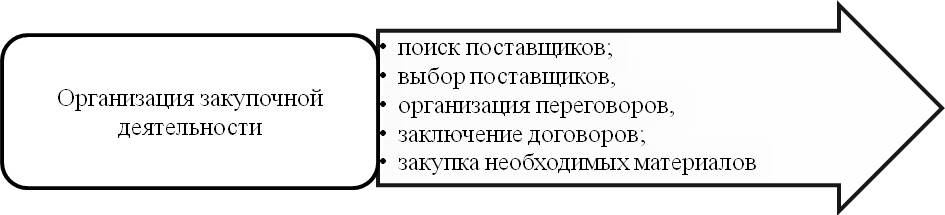

Закупочная деятельность ООО «ОПТТОРГ» состоит из ряда этапов (рисунок 3).

Рисунок 3 ‒ Этапы закупочной деятельности ООО «ОПТТОРГ»

Как видно из представленной схемы организация закупочной деятельности в организации ООО «ОПТТОРГ» четко сформирована, так как полностью описан процесс закупочной деятельности, который состоит из нескольких этапов: поиска поставщиков; изучения поставщиков; выбора поставщиков, организация переговоров, заключение договоров; закупки необходимых материалов.

Немаловажную роль для ООО «ОПТТОРГ» играет закупочная деятельность, в частности работа с поставщиками. Организацией закупочной деятельности и товароснабжения предприятия занимается непосредственно руководитель организации.

У предприятия ООО «ОПТТОРГ» свыше 15 постоянных поставщиков.

Предприятие осуществляет закупку указанных товаров у ограниченного количества поставщиков, с которыми сформировались долгосрочные коммерческие связи (таблица 3).

Из данной таблицы видно, что у предприятия ООО «ОПТТОРГ» основным поставщиком: строительных и отделочных материалов является организация ИП Бурдин О.М.; сантехнику и другие сопутствующие товары поставляют предприятия ООО «Санмикс» и ООО «Сантехкомплект»; Оконные системы поставляет предприятие ООО «Амега»; Изделия из металла, блочные изделия, железные двери поставляет организации ООО «БМК-Блок» и ООО «Промтехсервис»; Отделочные материалы поставляет предприятие ООО «Пирамиды».

Таблица 3 ‒ Основные поставщики ООО «ОПТТОРГ»

б) показатели, разрабатываемые специалистами службы логистики предприятия на предстоящий (плановый) период (необходимые запасы, доходы, прибыль и др.);

в) нормативы расходования средств, ресурсов, действующие тарифы на грузовые перевозки, коммунальные услуги и др.;

г) факторы, влияющие на изменения логистический затрат по отдельным статьям в планируемом периоде;

д) показатели логистических затрат за отчетный период по другим предприятиям, в целом по отрасли;

е) прогнозные расчеты логистических затрат и основные направления их экономии в планируемом периоде.

Для того чтобы контролировать логистические затраты, специалистам службы логистики необходимо проводить анализ, а именно:

а) определить центры сосредоточения затрат – функциональные области бизнеса, где накапливаются значительные затраты и где эффективное их снижение может принести реальные результаты;

б) найти важные пункты затрат в пределах каждого центра их сосредоточения;

в) рассматривать бизнес предприятия в целом как один поток затрат;

г) рассматривать, стоимость скорее как сумму, которую платит потребитель, чем как сумму затрат, которая возникает в пределах предприятия как юридического лица или объекта налогового учета;

д) классифицировать логистические затраты в соответствии с их основными характеристиками и таким образом осуществлять диагностику общих затрат.

Конкурентоспособность предприятия зависит не только от уровня затрат, связанных с работой самого предприятия, но и от уровня затрат поставщиков и каналов распределения.

Для достижения преимущества совокупные затраты предприятия должны быть ниже, чем у конкурентов. Существуют два пути достижения этого: логистический складской себестоимость костинг:

1) более эффективно, чем конкуренты, использовать ресурсы и управлять факторами, влияющими на затраты;

2) перестроить структуру затрат предприятия таким образом, чтобы исключить некоторые элементы, создающие затраты.

Пути снижения уровня логистических затрат:

1) поиск и сокращение тех видов деятельности (процедур, работ, операций), которые не создают добавленной ценности, путем анализа и пересмотра цепи поставок;

2) проведение переговоров с поставщиками и покупателями по установлению более низких отпускных и розничных цен, торговых надбавок;

3) оказание содействия поставщикам и покупателям в достижении более низкого уровня затрат (программы развития бизнеса клиентов, семинары для торговых посредников);

4) интеграция прямая и обратная для обеспечения контроля над общими затратами;

5) улучшение координации деятельности предприятия с поставщиками и потребителями в ЛЦ, например в области своевременной доставки продукции, что уменьшает затраты на управление запасами, хранение, складирование, доставку;

6) поиск более дешевых заменителей ресурсов;

7) компенсация роста затрат в одном звене ЛЦ за счет сокращения затрат в другом звене;

8) использование прогрессивных методов работы для повышения производительности труда сотрудников;

9) улучшение использования ресурсов предприятия и более эффективное управление факторами, влияющими на уровень общих затрат;

10) обновление наиболее затратных звеньев ЛЦ при осуществлении инвестиций в бизнес.

Логистические системы по сфере деятельности конкретного хозяйствующего субъекта подразделяются на две группы: микрологистические системы и макрологистические системы.

Микрологистические системы, как правило, относятся к отдельным предприятиям, например к предприятию – производителю продукции, и предназначены для управления логистическими потоками в процессах производства и / или закупок ресурсов и сбыта готовой продукции.

Конкурентная борьба за конечного потребителя на рынке происходит постоянно, и компании используют в этой борьбе все имеющиеся в распоряжении инструменты и ресурсы. Одним из таких инструментов выступает возможность предоставления более низкой цены за товар или услугу, так как это поможет предприятию реализовать больший объем своей продукции и получить ту прибыль, на которую рассчитывал конкурент. Стоимость товара или услуги формируется на основании себестоимости их производства, большая часть которой представляется логистическими затратами. Большие перспективы для успешного развития, повышения конкурентоспособности и максимально возможной прибыли кроются в оптимизации логистических затрат.

2 АНАЛИЗ ПУТЕЙ ОПТИМИЗАЦИИ ЛОГИСТИЧЕСКИХ

ИЗДЕРЖЕК НА ПРЕДПРИЯТИИ ООО «ОПТТОРГ»

2.1 Краткая характеристика предприятия ООО «ОПТТОРГ»

Общество с ограниченной ответственностью «ОПТТОРГ».

Генеральный директор: Логаш Михаил Константинович с 29 января 2007 г.

ИНН: 2345011134

ОГРН: 1072345000078 от 29 января 2007 г.

КПП: 234501001

Уставный капитал 300000 рублей [10].

Вид деятельности: торговля оптовая прочими строительными материалами и изделиями (46.73.6).

Юридический адрес: 352290, Краснодарский край, Отрадненский район, станица Отрадная, Братская ул., д.33 г/1.

Дата регистрации: 29.01.2007 г.

Основной целью деятельности ООО «ОПТТОРГ» является получение прибыли, удовлетворение потребностей покупателей, расширение в регионе, создание новых рабочих мест, сокращение безработицы, развитие социальной структуры города и края [10].

Целью создания ООО «ОПТТОРГ» является более полное насыщение рынка товарами народного потребления и услугами для удовлетворения потребностей организаций и физических лиц, а также создания дополнительных рабочих мест и получения дополнительной прибыли.

Предметом деятельности ООО «ОПТТОРГ» является:

‒ торгово-закупочная деятельность, торгово-посредническая, иная коммерческая деятельность, создание совместных производств, торговых точек фирменных магазинов, в том числе валютных, коммерческих, комиссионных;

‒ организация и ведение оптовой, мелкооптовой и бартерной торговли;

‒ информационные, консультативные, рекламные и маркетинговые услуги в соответствии с действующим законодательством;

‒ иные виды деятельности, не запрещенные законом.

В настоящее время ООО «ОПТТОРГ» специализируется на оптовой и розничной торговле непродовольственными товарами на территории Краснодарского края.

«ОПТТОРГ» ‒ это общество с ограниченной ответственностью. Общество с ограниченной ответственностью, ООО ‒ учрежденное одним или несколькими юридическими и/или физическими лицами хозяйственное общество, уставный капитал которого разделен на доли; участники общества ‒ учредители ‒ не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей или акций в уставном капитале общества, но только до тех пор, пока общество не находится в стадии банкротства. При банкротстве общества участники несут субсидиарную ответственность по долгам общества всем имеющимся у них имуществом.

Организационная структура управления ‒ это структура компании с точки зрения организации существующих в ней процессов, ролей или зон ответственности.

Рисунок 2 – Организационная структура организации

В анализируемой фирме линейная организационная структура управления. Это одна из наиболее простых структур. В ней используются принципы централизма и единоначалия. Во главе каждого коллектива стоит руководитель, который подотчетен вышестоящему руководителю.

Предприятие ООО «ОПТТОРГ» реализует достаточно широкий ассортимент непродовольственных товаров.

Выпуск материальных ресурсов в значительной мере зависит от совершенства нормативной базы на предприятии. Поэтому ее систематический анализ позволяет знать ее состояние и своевременно осуществлять мероприятия по ее совершенствованию с целью более рационального использования материальных ресурсов на предприятии, технологии и организации производства к нормативу, а затем пересмотр норм расхода (таблица 2).

Таблица 2 ‒ Номенклатура продукции предприятия ООО «ОПТТОРГ»

| Наименование продукции | Артикул | Количество |

| 1. Строительные материалы | ||

| Доска обрезная | 159635 | 12 568 шт. |

| Вагонка | 159636 | 10 589 шт. |

| Доска полированная | 159637 | 9 625 шт. |

| Изопласт | 159638 | 10 478 шт. |

| 2. Напольные покрытия | ||

| Линолеум | 156588 | 452 метр |

| Паркет | 156589 | 257 метр |

| Ламинат | 156600 | 358 метр |

| Ковролин | 156601 | 542 метр |

| Плинтус | 156602 | 6 258 метр |

| 3. Метизы | ||

| Саморез по гипсокартону (металл.) | 158456 | 258 |

| Саморез по гипсокартону (пластик.) | 158457 | 356 |

| Саморез с пресс ‒ шайбой (листовой материал.) | 158458 | 571 |

Компания ООО «ОПТТОРГ» зарегистрирована 29.01.2007 года и находится по адресу: Отрадненский район, станица Отрадная, Братская ул., д.33 г/1. Основным видом деятельности является: торговля оптовая прочими строительными материалами и изделиями. Руководитель компании ‒ Логаш Михаил Константинович. Организационно-правовая форма ‒ общества с ограниченной ответственностью. Тип собственности ‒ частная собственность.

2.2 Оценка эффективности снижения логистических издержек

Для определения эффективности деятельности предприятия проводится мониторинг выполненных строительных работ, услуг.

Закупочная деятельность ООО «ОПТТОРГ» состоит из ряда этапов (рисунок 3).

Рисунок 3 ‒ Этапы закупочной деятельности ООО «ОПТТОРГ»

Как видно из представленной схемы организация закупочной деятельности в организации ООО «ОПТТОРГ» четко сформирована, так как полностью описан процесс закупочной деятельности, который состоит из нескольких этапов: поиска поставщиков; изучения поставщиков; выбора поставщиков, организация переговоров, заключение договоров; закупки необходимых материалов.

Немаловажную роль для ООО «ОПТТОРГ» играет закупочная деятельность, в частности работа с поставщиками. Организацией закупочной деятельности и товароснабжения предприятия занимается непосредственно руководитель организации.

У предприятия ООО «ОПТТОРГ» свыше 15 постоянных поставщиков.

Предприятие осуществляет закупку указанных товаров у ограниченного количества поставщиков, с которыми сформировались долгосрочные коммерческие связи (таблица 3).

Из данной таблицы видно, что у предприятия ООО «ОПТТОРГ» основным поставщиком: строительных и отделочных материалов является организация ИП Бурдин О.М.; сантехнику и другие сопутствующие товары поставляют предприятия ООО «Санмикс» и ООО «Сантехкомплект»; Оконные системы поставляет предприятие ООО «Амега»; Изделия из металла, блочные изделия, железные двери поставляет организации ООО «БМК-Блок» и ООО «Промтехсервис»; Отделочные материалы поставляет предприятие ООО «Пирамиды».

Таблица 3 ‒ Основные поставщики ООО «ОПТТОРГ»

| Наименование поставщика | Месторасположение поставщика | Поставляемая продукция |

| ИП Бурдин О.М. | г. Краснодар | Строительные и отделочные материалы |

| ООО «Санмикс» | г. Краснодар | Сантехника и другие сопутствующие товары |

| ООО «Сантехкомплект» | г. Краснодар | Сантехника и другие сопутствующие товары |

| ООО «Амега» | г. Краснодар | Оконные системы |

| ООО «БМК-Блок» | г. Краснодар | Изделия из металла, блочные изделия, железные двери |

| ООО «Промтехсервис» | г. Краснодар | Металлические изделия |

| ООО «Пирамиды» | г. Краснодар | Отделочные материалы |