ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.04.2024

Просмотров: 26

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

В экономической теории и практике в зависимости от метода исчисления оперируют следующими понятиями (видами) прибыли: экономическая; бухгалтерская; прибыль от реализации; балансовая; чистая; валовая; номинальная; реальная: минимальная; нормальная (удовлетворительная); максимальная; целевая; недополученная; поток наличности; прибыль как способность к самофинансированию; предпринимательская; допустимая: нераспределенная (накопительная); облагаемая и не облагаемая налогом; консолидированная; остающаяся в распоряжении предприятия и др.

Целью деятельности любой коммерческой структуры в условиях рыночной экономики в конечном счете является получение прибыли, способной обеспечить ее дальнейшее развитие. Прибыльность рассматривается не только как основная цель, но и как главное условие деловой активности предприятия, как результат его деятельности, эффективного осуществления своих функций по обеспечению потребителей необходимыми товарами в соответствии с имеющимся спросом на них.

В зависимости от положения предприятия на рынке, наличия ресурсов, длительности периода основная цель может быть конкретизирована. В долгосрочном периоде это будет достижение максимальной прибыли, в краткосрочном - необходимой прибыли при определенных объемах деятельности, и во все периоды - обеспечение конкурентоспособности предприятия. При этом максимизация прибыли в долгосрочном периоде возможна лишь при поэтапном достижении определенных необходимых размеров прибыли. Обеспечение необходимого объема прибыли в долгосрочном и краткосрочном периодах обусловлено жизненно важными потребностями в развитии предприятия (фирмы), удовлетворении экономических интересов собственников, обеспечении интересов общества и коллектива.

Основная цель деятельности предприятия (фирмы) находится в тесной связи с жизненным циклом предприятия. На стадии его «рождения» главной целью выступает борьба за выживание, а основной задачей - выход на рынок (заявление о себе); на стадии «детства» - соответственно кратковременная прибыль при укреплении положения на рынке; в «юности» - ускоренный рост прибылей на основе роста реализации и завоевания своей части рынка; на стадии «ранней зрелости» - постоянный рост объемов и освоение новых направлений деятельности (диверсификация деятельности) ; на стадии «зрелости» предприятие заботится о своем имидже (когда

возможны скидки с цены и другие меры, привлекающие покупателей к данному предприятию (фирме)) и сбалансированном росте всех показателей, на стадии «старения» - обеспечение сохранения завоеванных позиций и стабильности работы; на стадии «выживания» - поиск новых идей, способствующих омолаживанию предприятия. Оценка жизненных циклов предприятия (фирмы) с позиции прибыльности показывает, что оно должно за период с рождения до зрелости обеспечить достижение максимальной прибыли, а это в свою очередь создаст предпосылки для его возрождения на новом витке развития.

Максимальная прибыль является основной целевой установкой для частного предприятия, ориентированного на достижение определенного притока денежных средств (наличности) в определенные периоды.

Достижение максимальной прибыли означает стремление к максимальному увеличению прибыли в обороте или к ее росту на определенную величину, к снижению расходов до минимума или к тому, чтобы определенный уровень издержек не был повышен, к обеспечению ликвидности, т. е. к тому, чтобы предприятие в любой момент было в состоянии оплачивать свои срочные обязательства, к развитию мощностей предприятия.

Максимальная прибыль достигается при таком объеме деятельности, когда граничный доход равняется граничным затратам.

В экономической реальности прибыль в большинстве случаев одновременно является полученной, заработанной и допускаемой.

Важно, чтобы все мероприятия, проводимые предприятием по росту прибыли (при использовании всех возможностей), способствовали достижению важнейших целей развития предприятия (фирмы).

Обоснование целевого размера прибыли предприятия:

- определение объема товарооборота, при котором возможно получение целевой прибыли;

- разработка ценовой политики и стратегии;

- формирование ассортиментной политики (определение оптимальной товарно-групповой структуры, соответствующей спросу населения и обеспечивающей достижение избранной цели;

- формирование ресурсной политики (товарное обеспечение, трудовые, материальные и финансовые ресурсы);

- управление валовыми доходами;

- использование возможностей эффективного размещения денег;

-управление издержками обращения;

- оценка соответствия возможностей получения прибыли ее целевой величине.

В практике работы коммерческого предприятия имеются большие резервы роста прибыли. Они носят характер традиционных (рост товарооборота, снижение издержек обращения и т. п.).

В современных же условиях надо использовать для наращивания прибыли не только традиционные пути, но и новые, открытые в ходе рыночных преобразований, приватизации.

Задача максимизации прибыли состоит в определении положения динамического равновесия между спросом и предложением, в нахождении оптимального сочетания объема реализации и цены на выпускаемую продукцию.

Большую помощь в углубленном понимании сути и количественном определении целевой прибыли, в выборе оптимального планового решения по прибыли и рентабельности оказывает расчет точки безубыточности (самоокупаемости), точки критического объема продаж, коэффициента самофинансирования.

Оптимальной целевой прибылью называют такую величину прибыли, которая предполагает полное и эффективное финансирование всех ее внутрихозяйственных потребностей в средствах и позволяет при стабильных нормативах отчислений от прибыли участвовать в формировании доходов государственного и местного бюджетов.

Прибыль, закладываемая в основу торговой надбавки, по своим запасам прочности должна быть на 2-3 года вперед достаточной для возмещения потребности в капитальных вложениях (с учетом средств амортизационного фонда), пополнения прироста собственных оборотных средств, для образования соответствующих фондов.

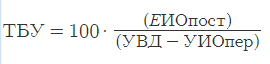

Точка безубыточности (точка самоокупаемости) находится на таком уровне, где переменные расходы плюс общие постоянные расходы равны общим поступлениям доходов, т. е. точка, при которой уровень рентабельности равен 0,00 %.

Точка безубыточности определяется по формуле

(1.1)

(1.1) Самофинансирование означает финансирование своих потребностей за счет собственных источников: прибыли и амортизационных отчислений. Возможности для самофинансирования создаются путем накопления собственных денежных средств, рациональной организации торгово-производственного процесса, постоянного обновления основных фондов, ускорения оборачиваемости оборотных средств, регулирования потребностей рынка.

Эффективность самофинансирования и его уровень зависят от удельного веса собственных источников. Уровень самофинансирования определяется при помощи коэффициента самофинансирования (Кс):

(1.2)

(1.2)где Пн - прибыль, направляемая в фонд накопления, р.; А - амортизационные отчисления, р.; К - заемные средства, р.; КЗ - кредиторская задолженность и другие привлеченные средства, р.

Коэффициент самофинансирования показывает, насколько объем собственных источников финансирования развития предприятия превышает объем привлеченных средств.

Сущность нормативного метода (технико-экономических расчетов) планирования прибыли заключается в том, что на основе заранее установленных норм и технико-экономических расчетов определяется потребность предприятия в прибыли. Такими нормативами могут быть ставки налогов, размеры тарифов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах, нормы запасов товарно-материальных ценностей, тары, нормативы отчислений в ремонтный фонд и др.

Расчетно-аналитический метод планирования иногда называют методом 10 экспертных оценок. Он основан на использовании результатов анализа достигнутой величины исследуемого показателя, принимаемого за базу, и индексов его изменения в плановом периоде. Указанный метод применяется тогда, когда отсутствуют технико-экономические нормативы, а взаимосвязь между основными показателями устанавливается лишь косвенно, на основе анализа их динамики и связей.

Величина возможного размера прибыли Пвозм при использовании данного метода определяется по следующей формуле:

где У рб - уровень рентабельности реализации товаров, сложившейся в отчетном году (периоде), % ;ПТ - плановый объем товарооборота, р.; АПФ - изменение прибыли в связи с изменением факторов, определяющих размер прибыли.

Даже если на предстоящий год запланированы те же самые действия, что имели место в отчетном году, величины валовых доходов, издержек и прибыли в планируемом периоде будут отличаться от их значений в отчетном периоде. Это происходит под воздействием изменения внешних (инфляция, изменения в области валютных отношений, законодательства) и внутренних условий деятельности фирмы (предприятия) (новые инвестиции, изменение структуры товарооборота, увеличение количества сотрудников и т. п.).

Метод прямого счета для прогнозирования прибыли применяется, когда имеются надежные данные о прогнозных величинах издержек обращения, валовых доходов, налогах, когда не предвидится резких изменений ни в объемах деятельности, ни во внешней, ни во внутренней среде функционирования предприятия. Тогда прогнозный размер прибыли от реализации определяется как разница между прогнозами валовых доходов, издержек обращения и налогов:

Сущность экономико-математического моделирования в планировании прибыли заключается в том, что оно позволяет найти количественное выражение взаимосвязей между прибылью и факторами, ее определяющими. Эта связь выражается через экономико-математическую модель. Экономико-математическая модель представляет собой математическое описание экономического процесса (процесса формирования прибыли), т. е. описание факторов, определяющих прибыль. Модель может строиться на функциональной или корреляционной модели. Функциональная связь выражается уравнением вида

где у - прибыль; х - факторы, определяющие прибыль.

Корреляционная связь (вероятная) показывается уравнением регрессии различного вида. Для построения модели необходимо взять данные за 5 лет или квартальные за 1-2 года. Целесообразно в целях повышения уровня научно обоснованного планирования разрабатывать несколько вариантов, исходя из различных условий с последующим отбором оптимального.