Файл: В одном из негосударственных образовательных учреждений города с учениками, отстающими по основным (обязательным) учебным предметам, проводятся дополнительные занятия.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.05.2024

Просмотров: 15

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Автономная некоммерческая профессиональная образовательная организация "Национальный социально-педагогический колледж"

Программа среднего профессионального образования

44.02.01 Дошкольное образование

Дисциплина: Экономика образовательной организации

Практическое занятие 2

1.

В одном из негосударственных образовательных учреждений города с учениками, отстающими по основным (обязательным) учебным предметам, проводятся дополнительные занятия. За предоставляемые услуги взимается соответствующая дополнительная плата. Полученные денежные средства поступают в качестве внебюджетных средств за оказание дополнительных образовательных услуг.

Вопросы:

Как вы считаете, в данном случае оказываемую образовательную услугу можно считать дополнительной или рассматривать её как репетиторство? Свой ответ поясните.

Имеет ли право негосударственное образовательное учреждение взимать плату за эти дополнительные занятия? Свой ответ поясните.

Ответ:

В данном случае платная деятельность негосударственных образовательных организаций в области образования регулируется п. 10 ст. 41 и ст. ст. 45, 46 Закона об образовании, согласно которым:

Платная образовательная деятельность такого образовательного учреждения не рассматривается как предпринимательская, если получаемый от нее доход полностью идет на возмещение затрат на обеспечение образовательного процесса (в том числе на заработную плату), его развитие и совершенствование в данном образовательном учреждении.

Взаимоотношения негосударственного образовательного учреждения и обучающегося, воспитанника, его родителей (законных представителей) регулируются договором, определяющим уровень образования, сроки обучения, размер платы за обучение, иные условия. Таким образом, в указанной ситуации деятельность образовательной организации приемлема.

2.

Муниципальное образовательное учреждение сдаёт в аренду часть своего недвижимого имущества, которое закреплено за ним учредителем на правах оперативного управления. Средства, поступающие от сдачи в аренду, оформляются как внебюджетные и расходуются на усмотрение администрации образовательного учреждения.

Вопросы:

Имеет ли право образовательное учреждение сдавать в аренду имущество, закрепленное за ним учредителем? Свой ответ поясните.

При каком условии образовательное учреждение имеет право сдавать в аренду имущество? Свой ответ поясните.

Ответ:

Учреждение, за которым имущество закреплено на праве оперативного управления, владеет, пользуется этим имуществом в пределах, установленных законом, в соответствии с целями своей деятельности, назначением этого имущества и, если иное не установлено законом, распоряжается этим имуществом с согласия собственника. Последний вправе изъять излишнее, неиспользуемое или используемое не по назначению имущество, закрепленное им за учреждением либо приобретенное учреждением за счет средств, выделенных ему собственником на приобретение этого имущества. Таким имуществом собственник этого имущества вправе распорядиться по своему усмотрению (п.п. 1, 2 ст. 296 ГК РФ). Согласно п. 3 ст. 298 ГК РФ бюджетное учреждение без согласия собственника не вправе распоряжаться недвижимым имуществом. Остальным имуществом, находящимся у него на праве оперативного управления, бюджетное учреждение вправе распоряжаться самостоятельно, если иное не установлено законом.

Таким образом, учреждение, в оперативном управлении которого находится здание, вправе распоряжаться расположенными в нем помещениями (в том числе путем передачи их в безвозмездное пользование), но исключительно с согласия собственника. Законодательство не содержит запрета на передачу помещений в здании, принадлежащем бюджетному учреждению на праве оперативного управления, другому бюджетному учреждению (в том числе учрежденного тем же публично-правовым образованием) в безвозмездное пользование. В оперативное же управление другому учреждению (в описанной ситуации - детскому саду) такие помещения могут быть переданы собственником лишь при условии предварительного изъятия их из оперативного управления школы (смотрите в связи с этим п. 41 постановления Пленума ВС РФ и Пленума ВАС РФ от 01.07.1996 N 6/8).

3.

Решите педагогическую задачу. В таблице приведены затраты на оказание дополнительной образовательной услуги «Изостудия». Произведите расчёты, согласно поставленным вопросам.

Таблица – Затраты на оказание дополнительной образовательной услуги «Изостудия»

| № | Показатели | Сумма в год, руб. |

| 1. | Материальные затраты | 63256 |

| 2. | Амортизация основных средств | 5000 |

| 3. | Заработная плата (с отчислениями) | 172800 |

| 4. | Прочие затраты | 46944 |

Вопросы:

-

Определите сумму всех затрат, необходимых для предоставления дополнительной образовательной услуги «Изостудия». -

Рассчитайте стоимость одного занятия для одного получателя образовательной услуги, при условии, что группа планируется в количестве 20 человек, в месяце – 8 занятий.

Ответ:

Су n = Су / К

Цена на все платные дополнительные образовательные услуги (Цу) определяется по формуле: Цу = Су + Ну где:

Су – общая себестоимость услуг;

Ну - налоги на услуги (налог на добавленную стоимость согласно действующему законодательству Российской Федерации); Цена единицы дополнительной образовательной услуги в расчете на одного потребителя (1 занятие) определяется как частное от деления общей цены на дополнительные образовательные услуги, оказываемую на платной основе (Цу) к общему количеству дополнительных образовательных услуг, оказываемых на платной основе (К) Цу n= Цу/К

63256 + 172800 + 46944 + 5000=280000

288000 ÷ 20÷8=1800

Итак, сумма всех затрат – 280000 руб; для одного человека -1800

4.

Постройте схему «Источники финансирования государственного (или муниципального) образовательного учреждения» в соответствии с действующим законодательством. Выполнение данного задания предполагает знания пройденного лекционного материала.

Условия:

-

Схема предполагает выбор одного уровня финансирования (государственного или муниципального). -

Схема включает в себя действующее законодательство -

Схема отражает все обязательные и дополнительные элементы источников финансирования.

Ответ:

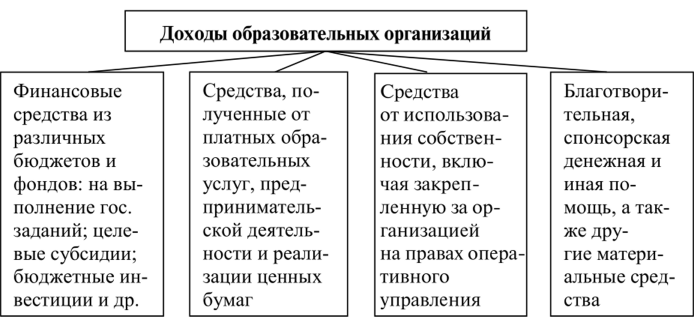

Для государственных и негосударственных образовательных организаций имеются две группы источников финансирования.

Первая — федеральный, региональные, местные бюджеты и различные фонды:

• финансовой поддержки субъектов Федерации;

• федеральный финансовый фонд поддержки (ФФФП) образовательных организаций, включающий две части — текущей финансовой поддержки и поддержки капитального строительства (им располагает Минобрнауки РФ);

• специальные территориальные фонды развития образования и др. Источники этой группы сориентированы на финансирование в основном государственных образовательных организаций. Негосударственные образовательные организации могут рассчитывать на получение субсидий и дотаций из источников данной группы только в тех случаях, когда они выполняют государственное задание по подготовке каких-либо специалистов.

Вторая группа источников финансирования нами названа автономными, т.е. во многом зависящими от предпринимательства образовательных организаций, исходящего из действующего законодательства. Это доходы от платных образовательных услуг, от разрешенной предпринимательской деятельности, от использования собственности, благотворительные средства и др. Автономными источниками финансирования пользуются как государственные, так и негосударственные образовательные организации.

Финансово-хозяйственная деятельность федеральных учреждений, находящихся в ведении Министерства образования и науки РФ, осуществляется на основании одноименного плана, порядок составления, утверждения и структура которого предписаны приказом Мин обрнауки России от 25 июня 2012 г. № 503.

Структура годового плана финансово-хозяйственной деятельности включает следующие разделы:

1. Сведения о деятельности федерального государственного учреждения (подразделения);

2. Показатели его финансового состояния;

3. Показатели по поступлениям и выплатам;

4. Мероприятия стратегического развития федерального государственного учреждения (подразделения);

5. Мероприятия по энергосбережению и повышению энергетической эффективности.

В плане указываются:

-

цели деятельности в соответствии с федеральными законами, иными нормативными актами и уставом учреждения (положением), подразделения; -

основные виды деятельности; -

перечь услуг, относящихся в соответствии с уставом (положением) к основным видам деятельности учреждения (подразделения), предоставление которых для физических и юридических лиц осуществляется за плату; -

общая балансовая стоимость недвижимого государственного имущества на дату составления плана по трем группам: а) имущества, закрепленного собственником на правах оперативного управления; б) имущества, приобретенного за счет выделенных ему средств; в) имущества, приобретенного за счет доходов, полученных от иной, приносящей доход деятельности;

• общая балансовая стоимость движимого государственного имущества, включая балансовую стоимость особо ценного движимого имущества.

-

показатели финансового состояния (финансовые и нефинансовые активы, обязательства на последнюю отчетную дату, предшествующую дате составления плана).

Финансовые поступления и выплаты формируются на основе проектов.

Минобрнауки РФ о планируемых расходных обязательствах:

• субсидиях на выполнение государственного задания;

• целевых субсидиях;

• бюджетных инвестиций;

• денежных обязательствах перед физическими лицами от имени Минобрнауки РФ.

Остановимся на характеристиках этих источников финансирования.

Централизованное финансирование формируется с учетом нормативных затрат, определенных в порядке, установленном Правительством РФ в соответствии с Бюджетным кодексом (БК) РФ. При определении платных услуг применяются рекомендации Минобрнауки РФ. Использование субсидий сопровождается представлением в Минобрнауки РФ сведений о операциях с ними, которые регламентированы Министерством финансов РФ 28 июля 2010 г. №81н «О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения».

На основании БК РФ, бюджетным является учреждение, созданное органами государственной власти РФ, ее субъектами, органами местного управления для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, деятельность которого финансируется из соответствующих бюджетов или внебюджетных фондов (ст. 161). В число бюджетных включены и государственные образовательные организации.

Финансирование образовательных организаций, осуществляемое из различных бюджетов и фондов, принято называть многоуровневым. Если же к многоуровневому финансированию добавляются автономное финансирование, то в таких случаях говорят о многоканальном финансировании.

Бюджетное финансирование — денежные средства, предусмотренные бюджетной росписью. В соответствии со ст. 22 БК РФ бюджетная организация в течение 10 дней со дня получения уведомления о выделении таких средств обязана составить и представить на утверждение распорядителя бюджетных средств порядок их расхода по установленной форме. Бюджетные средства лимитируются.