ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.05.2024

Просмотров: 13

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

| Номер | x | y | x^2 | y^2 | x*y | y(x) |

| 1 | 2,5 | 69 | 6,25 | 4761 | 172,5 | 66,62372288 |

| 2 | 3 | 65 | 9 | 4225 | 195 | 64,92288314 |

| 3 | 3,4 | 63 | 11,56 | 3969 | 214,2 | 63,56221134 |

| 4 | 4,1 | 59 | 16,81 | 3481 | 241,9 | 61,18103569 |

| 5 | 5 | 57 | 25 | 3249 | 285 | 58,11952414 |

| 6 | 6,3 | 55 | 39,69 | 3025 | 346,5 | 53,6973408 |

| 7 | 7 | 54 | 49 | 2916 | 378 | 51,31616515 |

| 8 | 4,7 | 58 | 22,09 | 3364 | 272,6 | 59,14002799 |

| 9 | 3,9 | 64 | 15,21 | 4096 | 249,6 | 61,86137159 |

| 10 | 4,2 | 60 | 17,64 | 3600 | 252 | 60,84086774 |

| 11 | 5,8 | 53 | 33,64 | 2809 | 307,4 | 55,39818055 |

| 12 | 6,7 | 52 | 44,89 | 2704 | 348,4 | 52,336669 |

| Сумма | 56,6 | 709 | 290,78 | 42199 | 3263,1 | 709 |

| Среднее | 4,716666667 | 59,08333333 | 24,23166667 | 3516,583333 | 271,925 | 59,08333333 |

Выборочные средние.

Выборочные дисперсии:

коэффициент линейной парной корреляции:

Спецификация:

На основании поля корреляции можно выдвинуть гипотезу (для генеральной совокупности) о том, что связь между всеми возможными значениями X и Y носит линейный характер.

Линейное уравнение регрессии имеет вид y = bx + a

Система нормальных уравнений.

an + b∑x = ∑y

a∑x + b∑x2 = ∑yx

12a + 56.6·b = 709

56.6·a + 290.78·b = 3263.1

Домножим уравнение (1) системы на (-4.717), получим систему, которую решим методом алгебраического сложения.

-56.6a -266.982 b = -3344.353

56.6*a + 290.78*b = 3263.1

Получаем:

23.798*b = -81.253

Откуда b = -3.4017

Теперь найдем коэффициент «a» из уравнения (1):

12a + 56.6*b = 709

12a + 56.6*(-3.4017) = 709

12a = 901.535

a = 75.1279

Получаем эмпирические коэффициенты регрессии: b = -3.4017, a = 75.1279

Уравнение регрессии:

y = -3.4017x + 75.1279

-

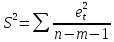

Критерий Дарбина-Уотсона. Проверка на коррелированность значений случайной компоненты (критерий дарбина-уотсона).

| y | y(x) | ei = y-y(x) | e2 | (ei - ei-1)2 |

| 69 | 66.624 | 2.376 | 5.647 | 0 |

| 65 | 64.923 | 0.0771 | 0.00595 | 5.286 |

| 63 | 63.562 | -0.562 | 0.316 | 0.409 |

| 59 | 61.181 | -2.181 | 4.757 | 2.621 |

| 57 | 58.12 | -1.12 | 1.253 | 1.127 |

| 55 | 53.697 | 1.303 | 1.697 | 5.867 |

| 54 | 51.316 | 2.684 | 7.203 | 1.908 |

| 58 | 59.14 | -1.14 | 1.3 | 14.622 |

| 64 | 61.861 | 2.139 | 4.574 | 10.75 |

| 60 | 60.841 | -0.841 | 0.707 | 8.877 |

| 53 | 55.398 | -2.398 | 5.751 | 2.425 |

| 52 | 52.337 | -0.337 | 0.113 | 4.25 |

| | | | 33.324 | 58.141 |

d1 < DW и d2 < DW < 4 - d2. Поскольку 1.08 < 1.74 и 1.36 < 1.74 < 4 - 1.36, то автокорреляция остатков отсутствует.

Проверка нормальности распределения остаточной компоненты.

Расчетное значение RS-критерия равно:

где εmax = 2.6838 – максимальное значение остатков, εmin = -2.3982 – минимальный уровень ряда остатков.

Sε – среднеквадратическое отклонение

Несмещенная оценка среднеквадратического отклонения.

Расчетное значение RS-критерия попадает в интервал (2,7-3,7), следовательно, выполняется свойство нормального распределения.

Тест Голдфелда-Квандта.

Упорядочим все значения по величине X.

Находим размер подвыборки k = (12 - 3)/2 = 5.

где c = 4n/15 = 4*12/15 = 3

Оценим регрессию для первой подвыборки.

Система уравнений МНК:

a0n + a1∑x = ∑y

a0∑x + a1∑x2 = ∑y•x

Для наших данных система уравнений имеет вид:

5a0 + 16.9a1 = 320

16.9a0 + 58.83a1 = 1073.2

Из первого уравнения выражаем а0 и подставим во второе уравнение

Получаем a0 = -4.92, a1 = 80.62

| x | y | x2 | y2 | x*y | y(x) | (y-y(x))2 |

| 2.5 | 69 | 6.25 | 4761 | 172.5 | 68.328 | 0.452 |

| 3 | 65 | 9 | 4225 | 195 | 65.869 | 0.755 |

| 3.4 | 63 | 11.56 | 3969 | 214.2 | 63.902 | 0.813 |

| 3.9 | 64 | 15.21 | 4096 | 249.6 | 61.443 | 6.54 |

| 4.1 | 59 | 16.81 | 3481 | 241.9 | 60.459 | 2.129 |

| 16.9 | 320 | 58.83 | 20532 | 1073.2 | 320 | 10.689 |

Здесь S1 = 10.69

Для последней выборки:

| x | y | x2 | y2 | x*y | y(x) | (y-y(x))2 |

| 5 | 57 | 25 | 3249 | 285 | 56.09 | 0.828 |

| 5.8 | 53 | 33.64 | 2809 | 307.4 | 54.787 | 3.192 |

| 6.3 | 55 | 39.69 | 3025 | 346.5 | 53.972 | 1.057 |

| 6.7 | 52 | 44.89 | 2704 | 348.4 | 53.32 | 1.743 |

| 7 | 54 | 49 | 2916 | 378 | 52.831 | 1.365 |

| 30.8 | 271 | 192.22 | 14703 | 1665.3 | 271 | 8.185 |

S3 = 8.19

Число степеней свободы v1 = v2 = (n – c - 2m)/2 = (12 - 3 - 2*1)/2 = 3.5

F = 10.69/8.19 = 1.31

Поскольку F < Fkp = 7.71, то гипотеза об отсутствии гетероскедастичности принимается.

2.

tкрит(n-m-1;α/2) = tкрит(10;0.025) = 2.634

Поскольку 9.09 > 2.634, то статистическая значимость коэффициента регрессии b подтверждается (отвергаем гипотезу о равенстве нулю этого коэффициента).

Вывод: 40.8 > 2.634, то статистическая значимость коэффициента регрессии a подтверждается (отвергаем гипотезу о равенстве нулю этого коэффициента).

3.

F-статистика. Критерий Фишера.

Табличное значение критерия со степенями свободы k1=1 и k2=10, Fтабл = 4.96

Вывод: фактическое значение F > Fтабл, то коэффициент детерминации статистически значим (найденная оценка уравнения регрессии статистически надежна).

4.

Вывод: увеличение x на величину среднеквадратического отклонения Sx приведет к уменьшению среднего значения Y на 94.5% среднеквадратичного отклонения Sy.

5.

Последствия автокорреляции случайных возмущений:

- Оценки неизвестных параметров неэффективны (однако остаются несмещенными)

- Расчетные значения дисперсий оценок неизвестных параметров оказываются заниженными, что может привести к признанию статистической значимости незначимых в действительности параметров

- Ухудшаются прогнозные качества модели

Последствия автокорреляции в определенной степени сходны с последствиями гетероскедастичности:

-

Оценки параметров, оставаясь линейными и несмещенными, перестают быть эффективными. Следовательно, они перестают обладать свойствами наилучших линейных несмещенных оценок -

Дисперсии оценок являются смещенными. Зачастую дисперсии, вычисляемые по стандартным формулам, являются заниженными, что приводит к увеличению t-статистик. Это может привести к признанию статистически значимыми объясняющие переменные, которые в действительности таковыми могут и не являться. -

Оценка дисперсии регрессии является смещенной оценкой истинного значения

является смещенной оценкой истинного значения  , во многих случаях занижая его.

, во многих случаях занижая его. -

В силу вышесказанного выводы по t- и F-статистикам, определяющим значимость коэффициентов регрессии и коэффициента детерминации, возможно, будут неверными. Вследствие этого ухудшаются прогнозные качества модели.