Файл: 3. Анализ организации логистического управления на предприятии.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.05.2024

Просмотров: 62

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Методы расчета и анализа логистических издержек организации

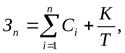

Методы расчета и анализа логистических издержек организации Рассчитать и провести планирование, анализ и оценку логистических издержек можно несколькими способами. Чаще всего уровень логистических издержек рассчитывается по следующей формуле:

Зn — непосредственный размер растрат снабженческой сферы.

n — это количество рассматриваемых статей убытков.

Ci — эксплуатационные и транспортные израсходования; траты на управление складами, содержание ресурсов и функционирование системы; иные потери, которые учитываются при формировании складской системы.

К — совокупные вложения в создание склада с учетом дисконта.

Т — период окупаемости. Другие методы анализа и учета логистических издержек: Стратегический анализ, который подразумевает сравнение уровня компании с точки зрения израсходований на потребительское обслуживание с тем же уровнем конкурентов.

Стоимостный анализ – учет и снижение расходов, а также рост спроса на продукцию. Функциональный и стоимостный анализ представляет собой уменьшение инвестиций в потребительское обслуживание путем подробного изучения процесса обработки заказов. Для анализа требуется определить точки сосредоточения расходов (функциональные места предприятия, в которых находятся крупные траты, сокращение которых повлечет рост добавленной потребительской ценности). Также определяются значимые пункты убытков в рамках каждой точки концентрации. Оптимизация и минимизация логистических издержек Если бизнес владеет собственной системой трансфера, то ему обязательно потребуется снижение и сокращение логистических издержек. Чтобы этого достичь, с учетом существующей политики снабжения подбирается ключевой критерий, в соответствии с которым будет проводиться поиск, анализ, подбор, разработка и модернизация той или иной области снабжения. Речь идет о таких областях, как: склады; транспортные средства; деятельность по закупкам; обслуживание; распределительные процессы; разработка плана. Критериями, определяющими способы оптимизации, могут быть: время; материальные и трудовые потери; обслуживание и т.п.

Примеры логистических издержек В качестве примера концепции управления логистическими издержками предприятия рассмотрим анализ немецкой компании ZLU в 2018-2019 годах.

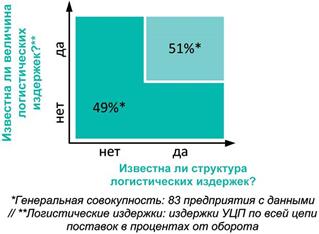

ZLU — это лидер по использованию инновационных решений в области снабжения в Германии. Респондентами организации являются крупные холдинги и предприятия с инновационными технологиями. В изучении распределительных растрат ZLU приняло участие 93 немецкие компании, совокупный оборот которых составляет около 62 миллиарда евро. В результате первоначального аудита было выявлено, что 54 процента компаний Германии не могут предоставить ежемесячную отчетность о распределительных убытках

Анализ, выполненный агентством ZLU, отобразил, что, невзирая на значимость анализа трансферных потерь, в каждом втором холдинге германии расходы непрозрачны. Неизвестен как их размер, так и состав.

В среднем объем совокупных трансферных трат (операционные, административные, иммобилизационные, управленческие) равен в рассматриваемой выборке немецких юридических объектов около 7 процентов от товарного оборота. Транспортные, кадровые, ресурсовые потери являются генераторами расходов в совокупности по управлению цепочки поставок. Однако у респондентов отсутствует основа для минимизации трат, которая в частности зависит от отсутствия комплекса управленческой системы и недостаточно качественным контролем. Такой вывод показывают данные опроса респондентов

5. Условия оптимизации ресурсов на предприятии.

5. Условия оптимизации ресурсов на предприятии. Оптимизация ресурсов, представляющая собой их перераспределение, согласно интересам функциональных подразделений фирмы, направлена на поиск экстремального значения поведения логистической системы (максимум с точки зрения результатов, минимальный - затрат), который оценивается как предпочтительный вариант из множества возможных. В процессе оптимизации выясняется, какое состояние логистической системы будет наилучшим с точки зрения предъявляемых к ней требований.

На сегодняшний день эффективное развитие экономики в рыночных условиях может происходить лишь при создании стабильности и оптимальности экономической среды.

Оптимальное состояние воспроизведения экономического потенциала любого предприятия достигается благодаря соблюдению оптимальных пропорций между основными показателями и, в частности, между финансовой и производственной системами.

Внедрение реформ по оптимизации ресурсов должно повышать уровень экономического развития предприятия. Важное значение имеют направления общей политики организации, основу которых составляют: ценовая стратегия, инвестиционный климат, финансово-бюджетная система, воспроизводительные функции производства и услуг.

Социально-экономические условия развития предприятия тесно связаны с сдерживающим рычагом инфляции, оптимизацией программных мероприятий по привлечению инвестиций для развития соответствующих отраслей производства.

Для успешного развития организации необходимо эффективное управление. Эффективность деятельности – это степень соответствия ее результата целям субъекта, осуществляющего деятельность. Управление также является деятельностью, поэтому эффективность управления есть частный случай эффективности деятельности.

Механизмы комплексного оценивания и оптимизации позволяют не только оценивать варианты, но и осуществлять выбор наиболее эффективных из них, т. е. выполнять оптимизацию эффективности по критериям минимума затрат и риска.

Механизмы комплексного оценивания и оптимизации позволяют не только оценивать варианты, но и осуществлять выбор наиболее эффективных из них, т. е. выполнять оптимизацию эффективности по критериям минимума затрат и риска.При рассмотрении организации как социально-экономической (активной) системы приходится решать основные задачи управления: распределение ресурсов между подразделениями и сотрудниками, стимулирование сотрудников, планирование развития организации для эффективного достижения основных целей функционирования, оценка эффективности деятельности и управления.

Для решения указанных задач необходимо разработать оптимальные комплексные механизмы оценки эффективности деятельности для целей долгосрочного планирования и стимулирования сотрудников, разработать методики комплексного оценивания рисков, надежности и эффективности управления.

Любой экономический субъект не может обойтись лишь анализом ассортимента своей продукции (товара, услуг, работы). Для производителя очень важно учитывать также расходы на материальное обеспечение производства, возможность точного выполнения заказа по номенклатуре и доставки его точно в срок наиболее экономичным видом транспорта. Им необходимы средства коммуникации, позволяющие оперативно передавать информацию. И в сегодняшний условиях усиливается интерес к новому научному направлению под названием «логистика». Целью данной работы является анализ особенностей оптимизации ресурсов организации.

6. Оценка основных параметров инвестиционных проектов на предприятии, выбор наилучшего варианта капиталовложений.

6. Оценка основных параметров инвестиционных проектов на предприятии, выбор наилучшего варианта капиталовложений.В понятие эффективности инвестиционного проекта обычно вкладывают степень его соответствия целям и интересам участников инвестирования. Для того чтобы определить эту степень и используется оценка, при этом проект может быть оценен сразу по двум показателям:

его эффективность в целом — общественная (социально-экономическая) и коммерческая (финансовая);

эффективность участия в проекте — оценка проводится для определения реализуемости проекта и заинтересованности в этом всех участников.

Сама оценка проекта базируется на нескольких основополагающих принципах:

Рассмотрение и анализ проекта на всех этапах жизненного цикла — от предынвестиционного этапа до завершения проекта.

Обоснованность прогнозов финансовых потоков для всего расчетного периода.

Сопоставимость условий сравнения разных проектов для выбора оптимального решения.

Максимальность и положительность эффекта от реализации проекта.

Учет временного фактора.

Учет будущих финансовых затрат и поступлений.

Учет наиболее существенных последствий от реализации проекта.

Учет интересов всех участников проекта.

Оценка влияния инфляции.

Оценка влияния рисков реализации.

Грамотно проведенная инвестиционная оценка проекта позволяет:

оценить реальную потребность в инвестировании и наличие необходимых для этого условий;

оценить реальную потребность в инвестировании и наличие необходимых для этого условий;выбрать оптимальные инвестиционные решения;

выявить факторы, способные оказать влияние на фактические итоги инвестирования и скорректировать их действие;

оценить приемлемые параметры риска и доходности;

разработать мероприятия по постинвестиционному мониторингу.

Оценка эффективности инвестиционного проекта состоит из нескольких этапов:

Определение целей и назначения инвестиционного проекта

1.В общем случае цель инвестиционного проекта заключается в определении общих инвестиционных и производственных издержек, определении привлекательности проекта с точки зрения инвесторов, выявлении финансовой состоятельности компании, оценке риска инвестиций и обосновании целесообразности участия в проекте инвесторов и партнеров.

2. Анализ издержек

Этот этап состоит из двух групп мероприятий, направленных на анализ как инвестиционных издержек, так и издержек производства, включая их расчет и составление смет, распределение финансирования по стадиям проекта и сравнительный анализ рентабельности.

3. Оценка эффективности инвестиций

В первой части этапа проводится расчет показателей эффективности проекта в целом, а во второй — анализ эффективности участия в проекте, включающий определение состава участников и выбор схемы финансирования проекта. Первая часть оценки может отражать социальные последствия реализации проекта, а также его финансовые последствия для федерального и регионального бюджетов, в том случае, если они задействованы.

4. Формирование стратегии финансирования

4. Формирование стратегии финансированияПодразделяется на несколько подэтапов, включая выявление источников финансирования, состава потенциальных инвесторов, условий их привлечения, обоснование выбора схемы инвестирования, выявление последствий его реализации, расчет сводного потока денег для финансирования всех затрат по проекту.

Результаты оценки инвестиционного проекта отражаются в бизнес-плане.

7. Применение методов оценки капитальных вложений на предприятии

7. Применение методов оценки капитальных вложений на предприятии Совокупность методов, используемых при анализе эффективности капитальных вложений можно разделить на две основные группы:

Динамические методы – основаны на использовании фактора времени;

Статические методы – не использующие фактор времени.

В группу динамических методов, как правило, включаются:

Чистая приведенная стоимость (Net Present Value, NPV);

Индекс рентабельности инвестиции (Profitability Index, PI);

Внутренняя норма прибыли (Internal Rate of Return, IRR);

Модифицированная норма прибыли (Modified Internal Rate of Return, MIRR);

Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP).

В группу статических методов относят:

Срок окупаемости инвестиции (Payback Period, PP);

Коэффициент эффективности инвестиции (Accounting Rate of Return, ARR).

Анализ эффективности капитальных вложений

Чистая приведенная стоимость (NPV). Суть данного метода заключается в сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока:

CF – денежные поступления от реализации проекта;