Файл: Разработка, анализ и оценка управляющих решений финансового менеджера.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.05.2024

Просмотров: 93

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

2.УПРАВЛЕНИЕ АКТИВАМИ ПРЕДПРИЯТИЯ

Раздел 1. Анализ финансового положения предприятия

3.2. Анализ и оценка условий коммерческих контрактов

3.2.1. Анализ коммерческих контрактов на поставку оборудования в кредит

3.2.2. Аренда (лизинг) или покупка. Анализ вариантов приобретения оборудования

3.4.2. Производственные инвестиции

Приложение 1. Бухгалтерский баланс. «Завод Лоджикруф»

Приложение 2. Отчет о финансовых результатах. «Завод Лоджикруф»

- вся сумма процентов за кредит будет выплачена в конце срока (если у вас четный вариант задания);

Таблица 3.1. Условия контрактов на поставку оборудования

| Показатели | Усл. обозн. | Варианты | |

| A0 | K8 | ||

| 1.Цена, млн. руб. | Z | 22 | 21,7 |

| 2.Авансовые платежи, всего, млн. руб. | Qt | 4 | 3,0 |

| в том числе: | Q1 | 4 | 0,7 |

| | Q2 | - | 1,1 |

| | Q3 | - | 1,2 |

| 3.Сроки уплаты авансовых платежей от даты заключения контракта, месяцев |  1 1 | 0 | 0 |

| 2 | - | 3 | |

| 3 | - | 6 | |

| 4. Срок поставки, лет | T | 0 | 0 |

| 5. Срок кредита, лет | N | 5 | 8 |

| 6. Ставка процентов по кредиту, % годовые | g | 10 | 8 |

| 7. Льготный период, лет | L | 0 | 3 |

| 8. Период поставки, лет | M | 0 | 1 |

K - актуарным методом по заданной студентом схеме платежей.

10. Ставка сравнения вариантов (ставка дисконтирования) 5,8 %.

Контракт A.

Предварительно задаем, что кредитный договор предусматривает регулярную (в конце каждого года) выплату кредитору процентов за кредит.

Срочную уплату в этом случае определяем по следующим формулам:

| = | D |

| SN; i |

Таким образом, получаем следующее:

Sn=(((1+(0,085/12))^(12*5))–1)/(((1*(((1+(0.085/12)^(12/1)) –1))≈5,96

D=Z-ΣQt=22–4=18 млн. руб.

| = | D | = | 18 | ≈3,02 млн. руб. |

| SN; i | 5,96 |

=D*g+=18*0.1+3,02=4,82 млн. руб.

Путем дисконтирования каждого авансового и срочного платежа, определяем современную величину потока платежей по контракту А.

Современная стоимость потока платежей будет равна:

4*(1+0,058)^0+4,82*(1+0,058)^(-1)+4,82*(1+0,058)^(-2)+4,82*(1+0,058)^(-3)+ +4,82*(1+0,058)^(-4)+4,82*(1+0,058)^(-5)≈24,41 млн. руб.

Контракт K.

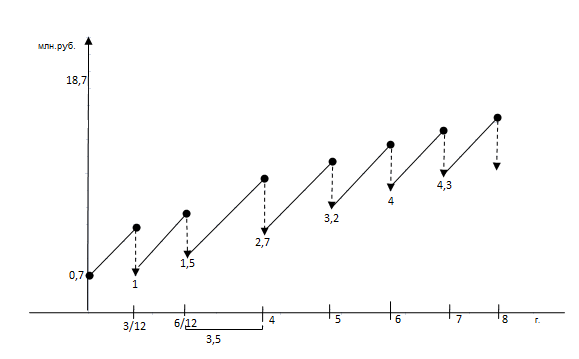

План-график погашения долга по контракту К представлен на рисунке 3.2, а именно:

- в конце 4-го года (или в начале 5-го) выплачиваем 2,7 млн. руб.;

- в конце 5-го года выплачиваем 3,2 млн. руб.;

- в конце 6-го года выплачиваем 4 млн. руб.;

- в конце 7-го года выплачиваем 4,3 млн. руб.;

- в конце 8-го года выплачиваем оставшуюся сумму долга So.

9

8

6

7

5

2700

1200

1

1100

1

700

21,7

Рисунок 3.2 - Схема выплат долга по контракту К, млн. руб.

So = (((((((( 21 700 * (1+0,08)^0 -700) * (1+0,08)^0,25 - 1100) * (1+0,08)^0,25 - 1200) *(1+0,08)^3,5 - 2700) * (1+0,08)^1 - 3200) * (1+0,08)^1 - 4000) * (1+0,08)^1 – 4300) * *(1+0,08)^1) = 17 721,04тыс. руб.

С учетом авансовых платежей, данных рисунка 3.2 и выполненного расчета определим размер современной величины расходов по контракту К:

А=

Наиболее предпочтительным для реализации является контракт A, т.к. современная стоимость платежей по нему меньше современной стоимости платежей по контракту К (соответственно, 24,41 < 25,21).

3.2.2. Аренда (лизинг) или покупка. Анализ вариантов приобретения оборудования

Задание. Оборудование для модернизации производства можно приобрести на основе аренды (или лизинга) и покупки в кредит. На основе современной величины потоков платежей, связанных с каждым вариантом, определить наиболее выгодный вариант приобретения оборудования и условия равновыгодности заданных вариантов.

Условия аренды, лизинга, покупки оборудования представлены в таблицах 3.2. и 3.3.

| Показатели | Усл. обозн. | Варианты |

| 2 | ||

| 1.Стоимость оборудования, тыс. руб. | Z | 840 |

| 2.Срок полезного использования, лет | Ta | 6 |

| 3.Срок аренды (лизинга), лет | na | 3 |

| 4.Задаваемая доходность вложений в оборудование, % годовые | ia | 30 |

| 5.Ставка % за привлекаемые кредитные ресурсы, % годовые | iкр | 4,5 |

| 6.Размер комиссионных по лизингу, % годовые | iкл | 3 |

Таблица 3.3. Условия покупки оборудования

| Показатели | Варианты |

| 2 | |

| 1.Стоимость оборудования, тыс. руб. | 890 |

| 2.Авансовые платежи, тыс. руб. | 200 |

| 3.Сроки уплаты авансовых платежей, месяцев | 1 |

| 4.Срок кредита, лет | 6 |

| 5.Ставка % за кредит, % годовые | 5,5 |

| 6.Число платежей за кредит в течение года | 4 |

| 7. Частота начисления процентов в течение года | 4 |

Дополнительные условия задания:

-

Арендные (лизинговые платежи) будут вноситься в конце месяца если у вас четный вариант и ежеквартально, если у вас нечетный вариант. -

Методы начисления амортизации соответствуют номеру варианта исходных данных:

-

- линейный метод;

1 - линейный с коэффициентом ускорения 2;

2 - двойной остаточный (остаточный);

3 - нелинейный метод;

4 - метод суммы чисел лет;

5 - на объем выполненных работ (объемы производства в табл. 3.4.).

Решение:

Аренда

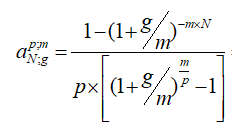

Так как платежи будут производиться несколько раз в году (p - раз), а именно, в конце каждого месяца, то годовая сумма арендных платежей определится по формуле:

где

- дисконтный множитель;

- дисконтный множитель;  ;

; - стоимость оборудования на момент сдачи его в аренду;

- стоимость оборудования на момент сдачи его в аренду; - стоимость оборудования в конце срока аренды;

- стоимость оборудования в конце срока аренды; - задаваемый норматив доходности, % из расчёта годовых.

- задаваемый норматив доходности, % из расчёта годовых.Остаточную стоимость оборудования на конец срока аренды определим исходя из разности суммы первоначальной стоимости оборудования и суммы накопленной амортизации за весь срок аренды.

Расчет сумм амортизационных отчислений по годам (двойной остаточный) производится по формуле:

Остаточную стоимость оборудования на конец срока аренды определим исходя из разности суммы первоначальной стоимости оборудования и суммы накопленной амортизации за весь срок аренды.

Расчет сумм амортизационных отчислений по годам (двойной остаточный) производится по формуле:

| | Таблица 10. Расчет амортизационных отчислений, тыс . руб | |||

| № года | Стоимость оборудования на начало периода (ОФн) | Сумма амортизационных отчислений за период (АО) | Стоимость оборудования на конец периода (ОФк) | Среднегодовая стоимость оборудования (ОФср) |

| 1 | 840 | 2/6*(840-0)=277 | 563 | 702 |

| 2 | 563 | 2/6*(840-277)=186 | 377 | 604 |

| 3 | 377 | 2/6*(840-277-186)=124 | 253 | 315 |

Стоимость оборудования в конце срока аренды составит:

S=840-(277+186+124) = 253 тыс. руб.

Рассчитаем коэффициент приведения (см. формулу для расчета годового размера арендной платы). Его считаем с учетом того, что платежи будут производиться ежемесячно (р = 12):

коэффициент приведения = (1-(1+0,3)^(-3)/(12*((1+0,3)^(1/12))-1)= 0,96

Определяется годовая сумма арендного платежа: срок аренды 3 года

R = (840-220*(1+0,3)^(-3)/2,9889=247,53 тыс. руб.

Сумма ежемесячного платежа по аренде составит 247,53/12=20,62 тыс. руб.

С учетом заданной ставки дисконтирования и условия помесячной оплаты определяем современную величину потока платежей, связанных с арендой:

А=247,53*((1-(1+0,058) ^(-3)/(12*((1+0,058)^(1/12)-1)=670,2 тыс. руб.

Современную величину потока платежей, связанных с покупкой оборудования (П), можно определить по формуле:

Определяем составляющие для подстановки. Срочная уплата с учетом того, что платежи за кредит осуществляются 4 раз в год, а проценты начисляются 4 раза в год (ежеквартально) будет определяться по формуле:

срок кредита 6 лет

срок кредита 6 лет= 1-(1+0,055/4)^4(-4*6)/(4((1+0,055/4)^4/4)-1))= 8,94

Размер срочной уплаты в счет погашения кредита составит

= (890-200)/8,94 = 77,18 тыс. руб.

Для расчета остаточной стоимости оборудования на конец срока кредита необходимо рассчитать сумму накопленной амортизации за этот период. Расчеты представим в таблице.

Срок кредита – 5 лет, поэтому остаточная стоимость на дату погашения кредита, т.е через 5 лет составит:

= 890-(294+197+133+89+59)=890-772=118 тыс. руб.

= 890-(294+197+133+89+59)=890-772=118 тыс. руб.| | Таблица 12. Расчет амортизационных отчислений | |||

| № года | Стоимость оборудования на начало периода (ОФн) | Сумма амортизационных отчислений за период (АО) | Стоимость оборудования на конец периода (ОФк) | Среднегодовая стоимость оборудования (ОФср) |

| 1 | 890 | 2/6*(890-0)=294 | 596 | 743 |

| 2 | 596 | 2/6*(890-294)=197 | 399 | 498 |

| 3 | 399 | 2/6*(890-294-194)=133 | 266 | 665 |

| 4 | 266 | 2/6*(890-294-194-133)=89 | 177 | 446 |

| 5 | 177 | 2/6*(890-294-194-133-89)=59 | 118 | 147 |