Файл: Разработка, анализ и оценка управляющих решений финансового менеджера.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.05.2024

Просмотров: 88

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

2.УПРАВЛЕНИЕ АКТИВАМИ ПРЕДПРИЯТИЯ

Раздел 1. Анализ финансового положения предприятия

3.2. Анализ и оценка условий коммерческих контрактов

3.2.1. Анализ коммерческих контрактов на поставку оборудования в кредит

3.2.2. Аренда (лизинг) или покупка. Анализ вариантов приобретения оборудования

3.4.2. Производственные инвестиции

Приложение 1. Бухгалтерский баланс. «Завод Лоджикруф»

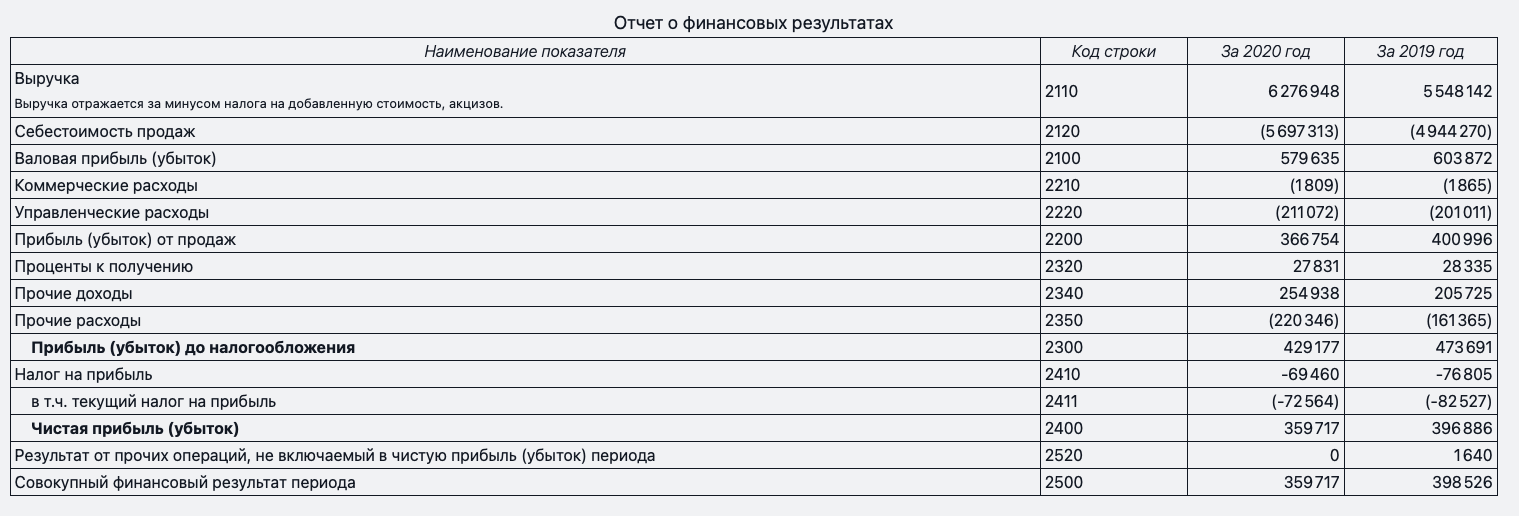

Приложение 2. Отчет о финансовых результатах. «Завод Лоджикруф»

Современная величина потока платежей, связанных с покупкой оборудования (П):

Ставка дисконт 0,058

П= 200*(1/(1+0,058)^3/12)+77,18*((1-(1+0,058/4)^(-4*6))/(3*((1+0,058)^(4/4))-1)-118*(1/(1+0,058)^(3)=76 665,61 тыс. руб.

В итоге получаем:

А=670,2 тыс. руб.

П=76 665,61 тыс. руб.

Таким образом, для арендатора наиболее выгодным вариантом является покупка оборудования в кредит, так как современная величина потока платежей, связанных с покупкой оборудования (П) меньше, чем современная стоимость арендных платежей (А).

Рассмотрим условия равно выгодности заданных вариантов.

Аренда будет выгодна, если соблюдается неравенство:

Получаем: R*≤76 665,61 /5,8= 13 218,21 тыс. руб.

5,8 – это коэффициент приведения платежей, связанных с арендой.

Вывод: для того, чтобы аренда была выгоднее покупки оборудования годовая сумма арендной платы должна быть менее 13 218,21 тыс. руб. При этом ежемесячный платеж должен быть менее: 13 218,21 /12 = 1101,52 тыс. руб.

3.4.2. Производственные инвестиции

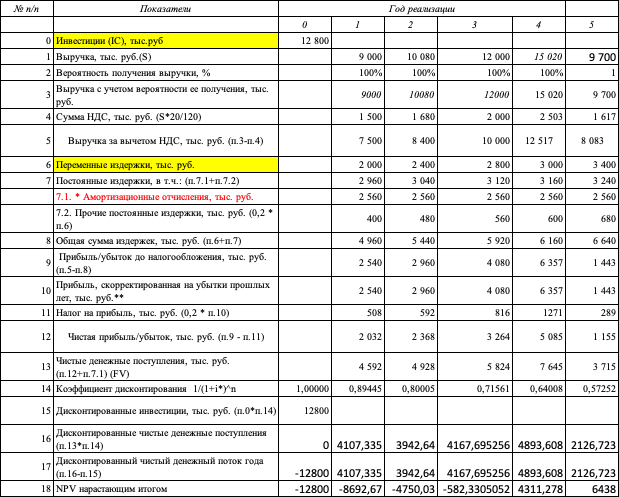

Задание 3.4.2.4. Составить оптимальный инвестиционный портфель из трех взаимно независимых, но поддающихся дроблению проектов, если предприятие имеет возможность ежегодно инвестировать по 25 млн. руб. (расчеты без учета инфляции, но с учетом вероятности получения запланированных доходов). Рассчитать NPV портфеля за 1-й и 2-й годы реализации выбранных проектов.

Таблица 3.5. Исходные данные инвестиционных проектов

| Показатели | Годы | Инвестиционные проекты | |||

| A0 | C2 | ||||

| 1.Инвестиции, тыс. руб.* | 0 | 12800 | 13800 | ||

| 2.Экспертная оценка риска, % | 0 | 6 | 9 | ||

| 3.Выручка по годам реализации инвестиционного проекта, тыс. руб. | 1 | 9000 | 13000 | ||

| 2 | 10080 | 12000 | |||

| 3 | 12000 | 11200 | |||

| 4 | 15020 | 10080 | |||

| 5 | 9700 | - | |||

| 4. Текущие (переменные) расходы по годам реализации проекта | 1 | 2000 | 4000 | ||

| 2 | 2400 | 3600 | |||

| 3 | 2800 | 3200 | |||

| 4 | 3000 | 3000 | |||

| 5 | 4000 | - | |||

| 5. Метод начисления амортизации: -линейный; - на объем работ; - метод суммы чисел; -двойной остаточный метод; -нелинейный; -линейный с коэффициентом ускорения - 2 | | | |||

| | | ||||

| | | ||||

| | | ||||

| | | ||||

| | | ||||

| | | ||||

Решение

В таблице 15 рассчитаем амортизационные отчисления по проекту А линейным методом.

Таблица 15

Расчет амортизационных отчислений по проекту А

| Год | Стоимость на начало года | Амортизационные отчисления | Остаточная стоимость на конец года |

| 1 | 12 800 | 2 560 | 10240 |

| 2 | 10240 | 2 560 | 7680 |

| 3 | 7680 | 2 560 | 5120 |

| 4 | 5120 | 2 560 | 2560 |

| 5 | 2560 | 2 560 | 0 |

Рассчитаем ставку дисконтирования с учетом экспертной оценки риска:

Далее в таблице 16 рассчитаем основные показатели инвестиционного проекта А.

На основе данных таблицы 16 определим индекс рентабельности проекта А:

Далее в таблице 16 рассчитаем основные показатели инвестиционного проекта А.

На основе данных таблицы 16 определим индекс рентабельности проекта А:

Внутреннюю норму доходности рассчитываем с помощью прикладной программы Microsoft Excel – 16,6%.

Таблица 16

Расчет основных показателей инвестиционного проекта А

Таблица 17

Расчет амортизационных отчислений по проекту C в тыс. руб.

| № года | Стоимость оборудования на начало периода (ОФн) | Сумма амортизационных отчислений за период (АО) | Стоимость оборудования на конец периода (Офк) | |

| 1 | 15 600 | 4/10*13 800 | 5520 | 9360 |

| 2 | 9360 | 3/10*13 800 | 4140 | 4680 |

| 3 | 4680 | 2/10*13 800 | 2760 | 1560 |

| 4 | 1560 | 1/10*13 800 | 1380 | 0 |

Рассчитаем ставку дисконтирования по проекту C:

Далее в таблице 18 рассчитаем основные показатели инвестиционного проекта F.

Рассчитаем индекс рентабельности проекта F:

Внутренняя норма доходности, рассчитанная с помощью встроенной функции программы Microsoft Excel, составляет 15,4%.

Сравнение двух инвестиционных проектов продолжительностью пять лет и 4 года показало, что оба проекта окупаются в течение срока реализации и приносят прибыль. При этом проект А характеризуется более высоким индексом рентабельности, а также значительно более высоким уровнем внутренней нормы доходности. Таким образом, проект А является более выгодным, так как обеспечивает более высокий уровень рентабельности вложенных средств.

Заключение

В результате выполнения задания по самостоятельной работе были получены практические навыки использования методов и приемов финансового управления и принятия управленческих решений, таких как: методика оценки финансовой устойчивости предприятия, процесс оптимизации структуры пассивов и активов предприятия с целью увеличения прибыли, анализ структуры и динамики финансового состояния предприятия, анализ условий коммерческих контрактов и платежей по обязательствам предприятия, оценка и реализация инвестиционных проектов. После каждого выполненного задания в курсовой работе было произведено обобщение результатов и на этом основании сделан вывод.

Список литературы

-

Курс лекций по дисциплине “Финансовый менеджмент”. -

Орлов А.А. Анализ финансовой отчетности предприятия: Учебно-методическое пособие к практическим занятиям. - М.: РУТ (МИИТ), 2019. - 51 с. -

Орлов А.А. Методология и практика финансовых вычислений: Учебное пособие для практических занятий по дисциплине «Финансовый менеджмент». - М.: РУТ (МИИТ), 2019. - 60 с. -

Орлов А.А. Основы финансовых вычислений: Учебно-методическое пособие к практическим занятиям. - М.: РУТ (МИИТ), 2019. - 40 с. -

Орлов А.А. Финансовые инструменты и методы: Учебно-методическое пособие к практическим занятиям. - М.: РУТ (МИИТ), 2019. - 60 с.

Приложение 1. Бухгалтерский баланс. «Завод Лоджикруф»

Приложение 2. Отчет о финансовых результатах. «Завод Лоджикруф»