Файл: Целью данной курсовой является изучение института таможенных платежей, их роли в системе экономического регулирования, а также экономического значения ставок таможенных пошлин. Объектом.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.05.2024

Просмотров: 27

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Когда цены падают, фиксированная цена становится более постоянной. Поэтому при долгосрочном ценовом тренде обычно наблюдается тенденция к увеличению доли адвалорной пошлины в тарифе.

Глава 2. Практическое применение, и способы расчётов таможенной стоимости для целей исчисления таможенных платежей

2.1 Таможенная стоимость товара как основа для расчета суммы таможенной пошлины, подлежащей уплате при применении адвалорной и комбинированной ставки

Любая расчетная база требует создания определенного порядка исчисления таможенного налогообложения. Поэтому методика определения таможенной стоимости, с одной стороны, должна быть общенациональной, увязанной с общей налоговой системой, порядком ведения бухучета и другими отраслями национального законодательства, а с другой стороны, она должна соответствовать международным нормам.4

Таможенная стоимость товара это стоимость товара (товаров и транспортных средств), используемая при обложении товара пошлиной, ведении таможенной статистики внешней торговли и специальной таможенной статистики, а также применении иных мер государственного регулирования торгово-экономических отношений, связанных со стоимостью товара, включая осуществление валютного контроля внешнеторговых сделок и расчетов банков по ним в соответствии с законодательными актами государства; является основой для исчисления таможенной пошлины, акцизов, таможенных сборов и налога на добавленную стоимость. Система определения таможенной стоимости товара (таможенной оценки товаров) основывается на общих принципах такой оценки, принятых в международной практике, и распространяется на товары, ввозимые на таможенную территорию таможенного союза. Таможенная стоимость товара заявляется декларантом таможенному органу при перемещении через таможенную границу таможенного союза. Ее определение декларантом производится согласно методам определения таможенной стоимости товаров, установленным законом. Порядок и условия заявления таможенной стоимости ввозимых товаров, а также форма таможенной декларации устанавливается Федеральной Таможенной службой РФ. Контроль за правильностью определения таможенной стоимости товара осуществляется таможенным органом, производящим таможенное оформление товара. Информация, предоставляемая декларантом при заявлении таможенной стоимости товара, определенная в качестве составляющей коммерческую тайну или являющаяся конфиденциальной, может использоваться таможенным органом исключительно в таможенных целях и не может передаваться третьим лицам, включая иные государственные органы, без специального разрешения декларанта, за исключением случаев, предусмотренных законодательством.

Таможенная стоимость (таможенная оценка) товара это - цена сделки, фактически уплаченная или подлежащая уплате за товар на момент пересечения таможенной границы РФ. Система определения таможенной стоимости товара используется для целей:

-

обложения товаров пошлиной; -

внешнеэкономической и таможенной статистики; -

применения иных мер государственного регулирования торгово-экономических отношений, связанных со стоимостью товаров, включая осуществление валютного контроля внешнеторговых сделок и расчетов банков по ним, в соответствии с законодательными актами России.

Таким образом, таможенной стоимостью товаров, ввозимых на таможенную территорию таможенного союза, является стоимость сделки, то есть цена, фактически уплаченная или подлежащая уплате за товары при их продаже на экспорт.

Налоговой базой для исчисления таможенных пошлин в зависимости от вида товаров и применяемых видов ставок является таможенная стоимость товаров или их физическая характеристика в натуральном выражении (количество, масса с учетом его первичной упаковки, которая неотделима от товара до его потребления и в которой товар представляется для розничной продажи, объем или иная характеристика).

Объектом обложения таможенными пошлинами, налогами являются товары, перемещаемые через таможенную границу.

Исчисление сумм таможенных пошлин, налогов, подлежащих уплате, осуществляется в валюте государства-участника таможенного союза, таможенному органу которого подана таможенная декларация, за исключением случаев, предусмотренных международными договорами государств-участников таможенного союза.

Сумма таможенных пошлин, подлежащих уплате или взысканию, определяется путем применения базы для исчисления таможенных пошлин и соответствующего вида ставки таможенных пошлин, если иное не установлено таможенным кодексом таможенного союза.

Для целей исчисления таможенных пошлин, налогов применяются ставки, действующие на день регистрации таможенной декларации таможенным органом, если иное не предусмотрено таможенным кодексом таможенного союза или международными договорами государств-участников таможенного союза.

Для целей исчисления ввозных таможенных пошлин применяются ставки, установленные Единым таможенным тарифом таможенного союза, если иное не предусмотрено таможенным кодексом таможенного союза или международными договорами государств-участников таможенного союза.

Для целей исчисления вывозных таможенных пошлин применяются ставки, установленные законодательством государств-участников таможенного союза в отношении товаров, включенных в сводный перечень товаров, формируемый Комиссией таможенного союза в соответствии с международными договорами государств-участников таможенного союза, регулирующими вопросы применения вывозных таможенных пошлинах в отношении третьих стран. Сумму таможенной пошлины ее плательщик исчисляет самостоятельно.5

При этом в качестве плательщика может выступать и так называемое заинтересованное лицо (собственник товара, его покупатель, владелец либо лицо, выступающее в ином качестве, достаточном в соответствии с законодательством для совершения с товаром действий, предусмотренных Таможенным Кодексом Таможенного Союза, от собственного имени, или таможенного представителя).

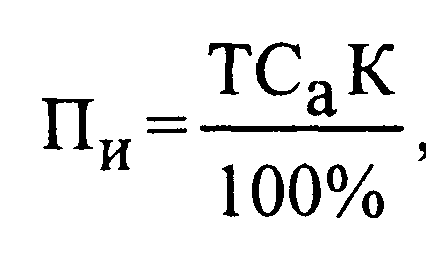

Исчисление таможенной пошлины (например, импортной) в отношении товаров, облагаемых по адвалорным ставкам, производится по формуле в руб.:

Где: Т - таможенная стоимость импортируемого товара, валюта;

Са - адвалорная ставка импортной таможенной пошлины, %;

К - курс рубля к валюте, установленный ЦБР на день таможенного оформления, руб./валюта.

Исчисление пошлины в отношении товаров, облагаемых по специфическим ставкам, производится по формуле:

где: Н - количественная или физическая характеристика товара в натуральном выражении (единица веса, объема и т. п.);

Сс - специфическая ставка таможенной пошлины, евро за единицу товара;

К - курс рубля к евро, установленный ЦБР на день принятия таможенной декларации, руб./евро.

2.2 Определение и методы исчисления таможенной стоимости товара как основы для расчёта таможенных платежей

Определение таможенной стоимости является важнейшим этапом таможенного обложения, поскольку именно она является налогооблагаемой базой. В России с 1994 г. применяют следующие методы определения таможенной стоимости импортируемых товаров: по цене сделки с ввозимыми товарами; по цене сделки с идентичными товарами; по цене сделки с однородными товарами; метод вычитания стоимости; метод сложения стоимости; резервный метод.

При этом основным является метод определения таможенной стоимости по цене сделки с ввозимыми товарами. Когда основной метод не может быть использован, применяют один из других методов, причем берется каждый следующий метод, если таможенная стоимость не может быть определена путем использования предыдущего метода. Только методы вычитания и сложения стоимости могут применяться в обратной последовательности по усмотрению декларанта. Таможенная стоимость заявляется декларантом таможенному органу при перемещении товара через таможенную границу.6

Применяются два способа заявления таможенной стоимости. Первый предполагает использование специальной формы декларации (ДТС-1 или ДТС-2); второй допускает заявление таможенной стоимости в декларации на товары (ДТ). Формы деклараций таможенной стоимости ДТС-1 и ДТС-2 применяются в случае, если импортируемые товары облагаются таможенными пошлинами и иными налогами (НДС, акцизами) в соответствии с заявленными таможенными режимами. Форма ДТС-1 предназначена для использования при заявлении таможенной стоимости, определяемой по методу 1 (около 95% всех таможенных операций). Форма ДТС-2 предназначена для использования при определении таможенной стоимости по одному из методов 2-6 в установленном законодательством порядке. ДТС является приложением к ДТ и без последней недействительна.

В случае если декларируемые таможенные режимы не предусматривают обложение таможенными налогами, таможенная стоимость может быть заявлена в ДТ. При этом таможенный орган вправе требовать от декларанта заполнения специальной декларации таможенной стоимости при возникновении обоснованных сомнений в отношении заявленной таможенной стоимости.

Исчисление таможенной стоимости по методу 1 осуществляется по следующей принципиальной формуле:

Т1=Цсд+Нач-С

Где: Цсд - основа для расчета (цена сделки, косвенные платежи);

Нач - дополнительные начисления к цене сделки и подлежащие включению в таможенную стоимость;

С – списываемые суммы.

Основу для расчета таможенной стоимости товара составляют данные о цене, фактически уплаченной или подлежащей уплате. Если в зависимости от условий поставки и других условий контракта не требуется ни дополнительных начислений к этой цене, ни вычетов из нее, указанная цена может быть равна таможенной стоимости.

К дополнительным начислениям к цене сделки относятся расходы покупателя, не вошедшие в цену сделки и не включенные в цену сделки, т. е. не включенные продавцом в счет-фактуру, выставленный покупателю, но имевшие место в связи с ввозом оцениваемых товаров на территории РФ и оплаченные покупателем (или подлежащие оплате):

-

комиссионные и прочие посреднические услуги; -

расходы на контейнеры и упаковку; -

стоимость сырья, инструментов, штампов и т. д., предоставленных бесплатно или по сниженной цене; -

стоимость выполненных для покупателя инженерных и прочих работ; -

расходы на транспортировку товара и страхование до места ввоза на таможенную территорию, если они не были включены в цену сделки в соответствии с условиями поставки. -

расходы покупателя по таможенному оформлению товара при вывозе товара из страны экспорта (при условиях поставки EXW, FAS).

В состав списываемых сумм входят расходы:

-

подлежащие исключению из цены сделки, фактически понесенные за операции по доставке товара после ввоза на таможенную территорию таможенного союза, при наличии документального подтверждения этих расходов; -

по монтажу, сборке, наладке оборудования или по оказанию технической помощи, произведенные после ввоза товаров на территорию, в случае если контрактом предусмотрены эти работы и в счете-фактуре выделены отдельной строкой соответствующие суммы.

Исчисление таможенной стоимости по методам 2-6 осуществляется по следующей принципиальной формуле:

Т2-6 = Цсд ± Корр ± Нач,

где: Цсд - основа для расчетов (цена сделок на идентичные товары);

Корр - корректировки к цене (корректировки на размер партии и коммерческие условия);

Нач - дополнительные начисления и выплаты (транспортировка, страхование, дополнительные расходы на обработку товара).

Основу расчета составляют данные о цене, фактически уплаченной или подлежащей уплате, которые являются основой для определения таможенной стоимости товара. Если в зависимости от условий поставки и условий контракта не требуется ни дополнительных начислений к этой цене, ни вычетов из нее, то указанная цена может быть равна таможенной стоимости импортируемых товаров.

2.3 Оценка последствий изменения ставок таможенных пошлин

Последствия изменений ставок таможенных пошлин связан с оценкой эффективности различных вариантов их повышения при необходимости усиления защитных мер, когда заинтересованные государства – экспортеры этих товаров в Россию могут предпринять ответные меры, а также при проведении торговых переговоров о взаимных уступках по уровню ставок таможенных пошлин. Последнее, весьма важно при проведении переговоров с заинтересованными странами при вступлении в ВТО, а также последующих торговых переговорах.