ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.06.2024

Просмотров: 123

Скачиваний: 0

СОДЕРЖАНИЕ

Тема 1. Підприємство як суб’єкт та об’єкт ринкових відносин.

Напрями діяльності підприємства

Зовнішнє середовище функціонування підприємства

Тема 2. Управління підприємством

Сутність, функції і принципи процесу управління господарювання

Основні принципи організації процесу управління

Методи управління діяльністю підприємства

Типи організаційних структур управління підприємством.

Тема 3. Планування, прогнозування й регулювання діяльності підприємства

Макроекономічне планування (програмування)

Основні етапи стратегічного планування на підприємстві

Стратегічні альтернативи діяльності підприємства

Тема 4. Персонал та продуктивність праці

Класифікація персоналу підприємства

Продуктивність праці та її планування

Вплив продуктивності праці на ефективність господарсько-фінансової діяльності підприємства

Тема 5. Основні фонди та виробнича потужність підприємства.

Розрізняльні особливості основних та оборотних фондів підприємства

Форми обліку та методи оцінки основних фондів підприємства

Знос та амортизації основних фондів

Показники використання основних фондів

Загальні показники ефективності використання основних фондів:

Частковими показниками використання основних фондів є:

Виробнича потужність класифікується за такими ознаками:

Тема 6. Нематеріальні ресурси та активи

Методи оцінки нематеріальних активів

Тема 7. Оборотні кошти підприємства

Класифікація оборотних коштів підприємства

Показники використання оборотних коштів підприємства

Види і структура капітальних вкладень

Показники оцінки ефективності інвестиційного проекту

Тема 9. Виробництво, якість та конкурентоспроможність продукції.

Методи вимірювання показників чистої продукції

Методи вимірювання показників виробничої програми підприємства

Величина незавершеного виробництва

Обґрунтування виробничої програми

Методи оцінки рівня якості виробів

Вплив підвищення якості та конкурентоспроможності продукції на виробництво її імідж підприємства.

Форми матеріально-технічного забезпечення виробництва:

Системи забезпечення виробничих цехів (дільниць) сировиною, матеріалами та комплектуючими виробами:

Тема 10. Мотивація та оплата праці

Змішані форми оплати праці на підприємстві

Система надбавок, доплат та премій працівникам

Тема 11. Поточні витрати та ціни на продукцію.

Основні види цін і тарифів за окремими класифікаційними ознаками.

Методи ціноутворення на продукцію за ринкових умов господарювання:

Тема 12. Фінансово-економічні результати та ефективність діяльності

Сутність прибутку підприємства, його види

Класифікація прибутку підприємства

Система показників рентабельності

— придбання патентів, ліцензій тощо.

Розподіляються накладні витрати пропорційно основній заробітній платні виробничих робітників, крім амортизаційних відрахувань. Вони обчислюються окремо та додаються до визначеної суми.

Снакл = q×Сзосн + Абс,

де q — відсоток загальновиробничих витрат у заробітній платі основних виробничих робітників; Абс — амортизаційні відрахування по будівлях і спорудах на їх повне оновлення.

Стаття VI. Підготовка й освоєння виробництва.

До цієї статті належать витрати на:

-

освоєння нових підприємств, виробництв, цехів;

-

підготовку й освоєння нової продукції;

-

підготовчі роботи в добувній промисловості.

Такі витрати списуються на продукцію рівними частками за встановлений період їх відшкодування.

Стаття VII. Позавиробничі витрати.

До позавиробничих витрат відносять витрати на:

-

маркетингові дослідження;

-

рекламу продукції;

-

заходи щодо стимулювання збуту.

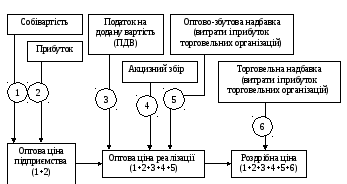

Ціна – грошовий вираз вартості товару (продукції, послуги).

Типові структурні елементи ціни одиниці продукції (послуги)

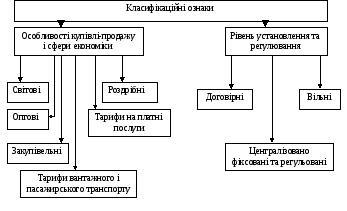

Основні види цін і тарифів за окремими класифікаційними ознаками.

|

Централізовано фіксовані та регульовані ціни |

- встановлюються державою на ресурси, що впливають на товари та послуги, що мають вирішальне соціальне значення, а також на продукцію (послуги), виробництво (надання) яких зосереджене на підприємствах (в організаціях), котрі займають монопольне становище на ринку. |

|

Договірні ціни |

- встановлюються на підставі домовленості між виробником (продавцем) і споживачем (покупцем) на певні обсяги продукції та строки її поставки |

|

Вільні ціни |

– це ціни, що визначаються підприємством (організацією) самостійно. Проте держава певною мірою впливає на договірні та вільні ціни через антимонопольну політику, регулювання умов оподаткування і кредитування для окремих груп підприємств. |

|

Світові ціни |

– грошовий вираз міжнародної вартості товарів, що реалізуються на світовому ринку. Вони визначаються: для одних товарів – рівнем цін країни - експортера;для інших – цінами бірж або аукціонів; для деяких готових виробів – цінами провідних фірм світу. |

|

Оптові (відпускні) ціни |

- на продукцію виробничо-технічного призначення, товари масового споживання і закупівельні ціни на сільськогосподарську продукцію встановлюється виходячи з: фактичних витрат на виробництво (собівартості) продукції; прибутку підприємства (з урахуванням кон’юнктури ринку, якості продукції); величини податку на додану вартість; суми акцизів (для товарів, з яких справляється акцизний збір); суми ліцензійного збору (для алкогольної продукції). |

|

Закупівельні ціни |

- застосовуються постачально-збутковими. Заготівельними організаціями, оптово-посередницькими фірмами, підприємствами (організаціями) оптової торгівлі та іншими юридичними особами, які здійснюють діяльність відповідно до затвердженого статуту. Вони включають оптову (відпускну) ціну підприємства-виробника, податок на додану вартість, акциз, ліцензійний збір, а також витрати цих підприємств (організацій) на закупівлю, збереження, фасування, транспортування й реалізацію продукції з урахуванням одержання прибутку, необхідного для нормальної діяльності. |

|

Роздрібні ціни |

- визначаються самостійно торговельними підприємствами, підприємствами громадського харчування та іншими юридичними особами, які здійснюють продаж товарів чи надають послуги населенню, згідно з кон’юнктурою ринку, якістю товару (послуг), виходячи з вільної ціни закупівлі. |

|

Тарифи вантажного та пасажирського транспорту |

- відображають плату за перевезення вантажів і пасажирів, які беруть транспортні підприємства з відправників вантажів та іншого населення. |

|

Тарифи на платні послуги |

- характеризують розмір оплати послуг із побутового обслуговування населення, послуг банків і зв’язку, що надають фізичним та юридичним особам. |

У сучасній практиці господарювання застосовуються також ринкові ціни, які виокремлюються без певної класифікаційної ознаки.

Методи ціноутворення на продукцію за ринкових умов господарювання:

|

Розрахунок ціни за методом «середні витрати плюс прибуток» |

Є найпростішим і широко застосовується в практиці. Згідно з ним ціна (Ц) визначається за формулою Ц = СВ + П, де СВ – середні витрати на виготовлення виробу (собівартість); П – величина прибутку в ціні, яка встановлюється самим підприємством (організацією) або обмежується державою як граничний рівень рентабельності продукції (послуг). |

|

Розрахунок ціни на підставі цільового (фіксованого) прибутку |

Вважається різновидом методики визначення ціни на засаді середніх витрат. Особливість його полягає в тім, що ціну поставлено в жорстоку залежність від загального розміру прибутку, який підприємство передбачає одержати від продажу певної кількості продукції, за умови прямолінійної динаміки залежних величин ціна встановлюється з використанням формули: Ц = Сзм.о + (Спост + Праг) / N де Сзм.о – змінні витрати на одиницю продукції (послуги); Спост – постійні витрати на цю продукцію (послугу) за певний період (квартал, рік); |

|

Установлення ціни на засаді суб’єктивної цінності товару |

Здійснюється з урахуванням потенційного (реально виявленого) попиту. |

|

Метод ціноутворення «за рівнем поточних цін» («за рівнем конкуренції») |

Полягає в тім, що ціну розглядають та встановлюють як функцію цін на аналогічну продукцію конкурентів, залежно від особливостей продукції та типу ринку (монополія, олігополія) цей метод ціноутворення має різні модифікації (установлення ціни на рівні поточної ринкової ціни або трохи нижче за неї; установлення ціни на конкретний виріб з урахуванням цін на аналогічну продукцію та співвідношення параметрів цих виробів). |

|

Установлення ціни на підставі результатів закритих торгів |

Є різновидом методу «за рівнем поточних цін» і застосовується для одержання замовлення на виготовлення певної продукції (торг за вигідний контракт) . |

|

Метод ціноутворення «за рівнем попиту» |

Передбачає встановлення ціни за допомогою пробного продажу товару в різних сегментах ринку. При цьому враховується умови продажу, кон’юнктура ринку, супутні послуги. Унаслідок використання цього методу в різних місцях (сегментах) ринку на ті самі товари ціни можуть бути різними. |

|

Метод установлення ціни за походження товару |

Полягає в тім що товар передається транспортній організацій за умови (франко-вагон) після цього всі права на товар і відповідальність за нього переходять до покупця (замовника). |

|

Метод установлення єдиної ціни із включенням у неї витрат на доставку |

Означає відповідні дії підприємства (організації) для включення в ціну фіксованої суми транспортний витрат незалежно від віддаленості покупця (клієнта) |

|

Застосування методу встановлення зональних цін |

Полягає в тім, що підприємство (фірма) виокремлює кілька зон, у межах сяких встановлюється єдині ціни залежно від рівня транспортних витрат |

|

Метод установлення ціни стосовно базисного |

Пункту характеризуються тим, що продавець (фірма) бере конкретний район (місто, область) за базисний і збирає з усіх замовників (клієнтів) транспортні витрати в сумі, яка дорівнює вартості поставки з цього району (місто, області) незалежно від того, звідки на справді здійснюється відвантаження товару. |

|

Метод установлення ціни із прийняттям на себе витрат на поставку |

Означає, що підприємство (організація) частково чи повністю бере на себе фактичні витрати на доставку товару покупцям (клієнтам) для стимулювання находження замовлень. |

|

Установлюючи ціни зі знижками |

Підприємство-продавець зменшую свою вихідну ціну з урахуванням дострокової оплати рахунків, закупівлі, великого обсягу продукції або позасезоної її закупівлі тощо. Це дає змогу підприємству підтримувати стабільний рівень виробництва протягом року. |