ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.06.2024

Просмотров: 113

Скачиваний: 0

СОДЕРЖАНИЕ

Тема 1. Підприємство як суб’єкт та об’єкт ринкових відносин.

Напрями діяльності підприємства

Зовнішнє середовище функціонування підприємства

Тема 2. Управління підприємством

Сутність, функції і принципи процесу управління господарювання

Основні принципи організації процесу управління

Методи управління діяльністю підприємства

Типи організаційних структур управління підприємством.

Тема 3. Планування, прогнозування й регулювання діяльності підприємства

Макроекономічне планування (програмування)

Основні етапи стратегічного планування на підприємстві

Стратегічні альтернативи діяльності підприємства

Тема 4. Персонал та продуктивність праці

Класифікація персоналу підприємства

Продуктивність праці та її планування

Вплив продуктивності праці на ефективність господарсько-фінансової діяльності підприємства

Тема 5. Основні фонди та виробнича потужність підприємства.

Розрізняльні особливості основних та оборотних фондів підприємства

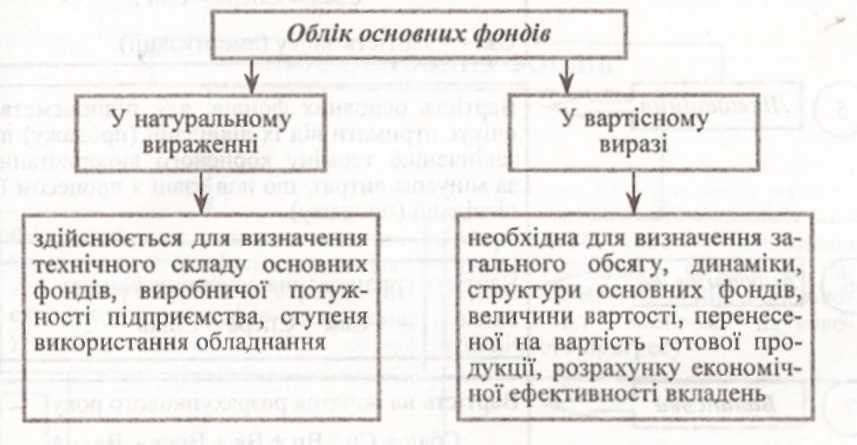

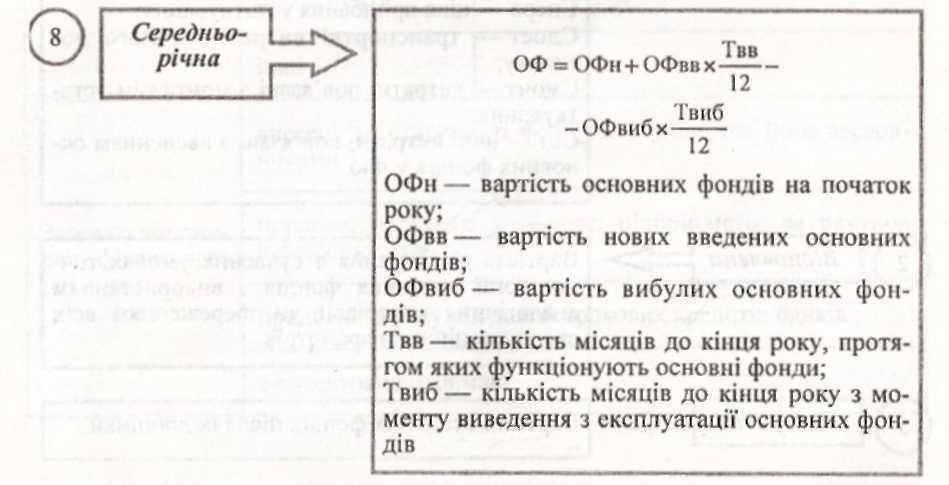

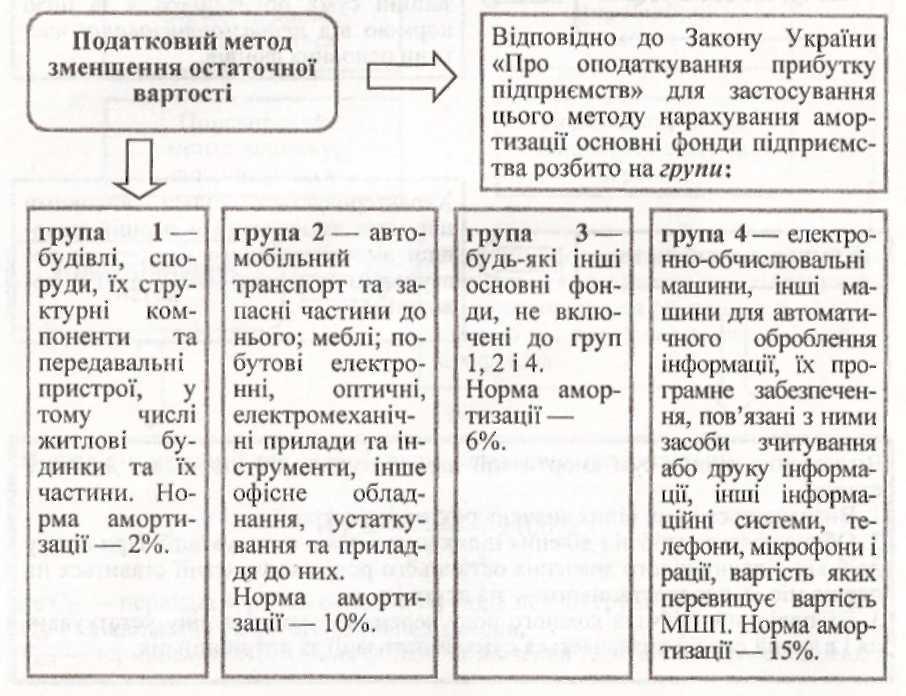

Форми обліку та методи оцінки основних фондів підприємства

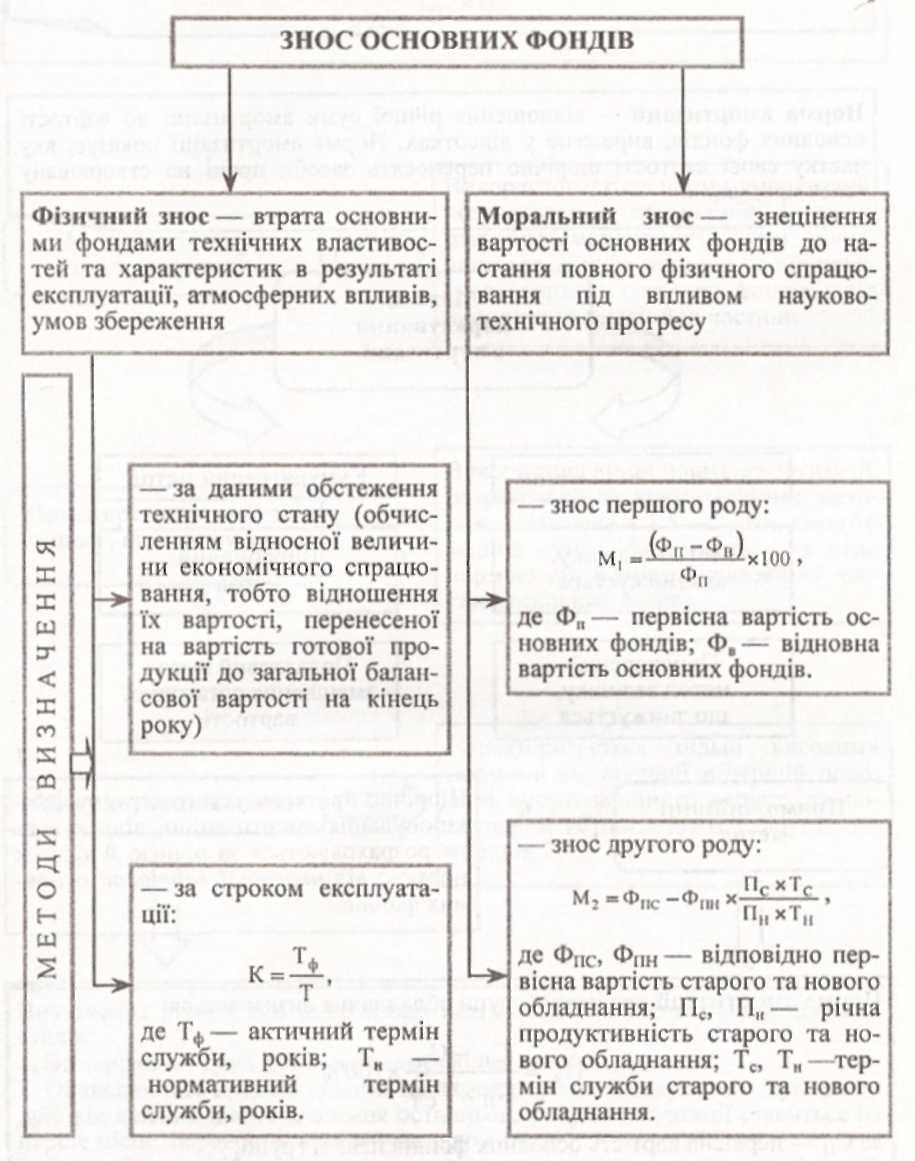

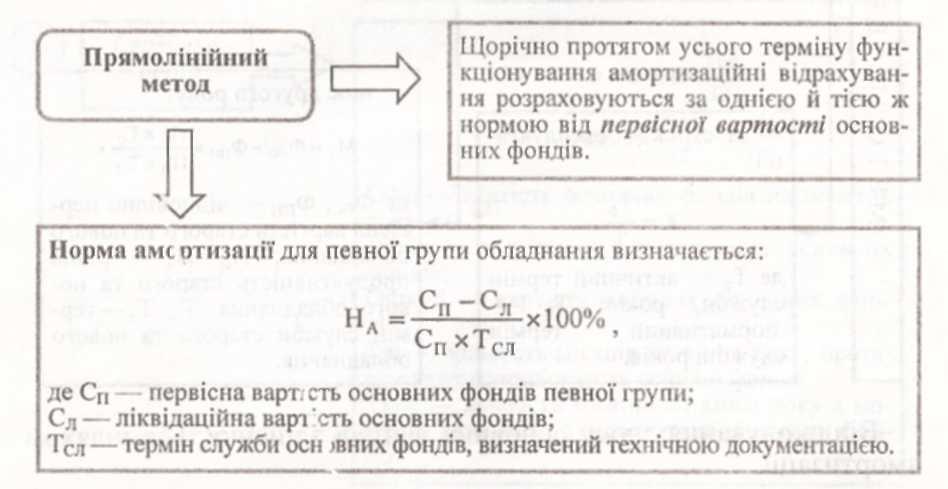

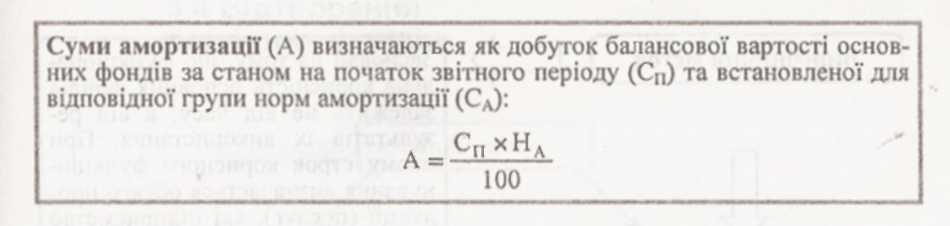

Знос та амортизації основних фондів

Показники використання основних фондів

Загальні показники ефективності використання основних фондів:

Частковими показниками використання основних фондів є:

Виробнича потужність класифікується за такими ознаками:

Тема 6. Нематеріальні ресурси та активи

Методи оцінки нематеріальних активів

Тема 7. Оборотні кошти підприємства

Класифікація оборотних коштів підприємства

Показники використання оборотних коштів підприємства

Види і структура капітальних вкладень

Показники оцінки ефективності інвестиційного проекту

Тема 9. Виробництво, якість та конкурентоспроможність продукції.

Методи вимірювання показників чистої продукції

Методи вимірювання показників виробничої програми підприємства

Величина незавершеного виробництва

Обґрунтування виробничої програми

Методи оцінки рівня якості виробів

Вплив підвищення якості та конкурентоспроможності продукції на виробництво її імідж підприємства.

Форми матеріально-технічного забезпечення виробництва:

Системи забезпечення виробничих цехів (дільниць) сировиною, матеріалами та комплектуючими виробами:

Тема 10. Мотивація та оплата праці

Змішані форми оплати праці на підприємстві

Система надбавок, доплат та премій працівникам

Тема 11. Поточні витрати та ціни на продукцію.

Основні види цін і тарифів за окремими класифікаційними ознаками.

Методи ціноутворення на продукцію за ринкових умов господарювання:

Тема 12. Фінансово-економічні результати та ефективність діяльності

Сутність прибутку підприємства, його види

Класифікація прибутку підприємства

Система показників рентабельності

Форми обліку та методи оцінки основних фондів підприємства

Оцінка основних фондів — це грошовий вираз їхньої вартості.

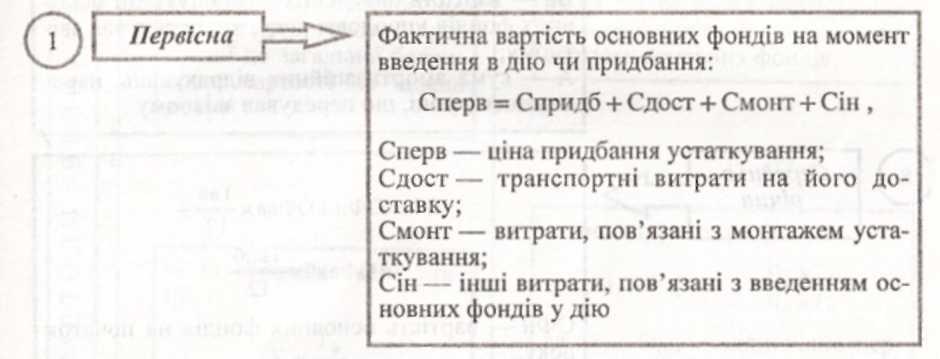

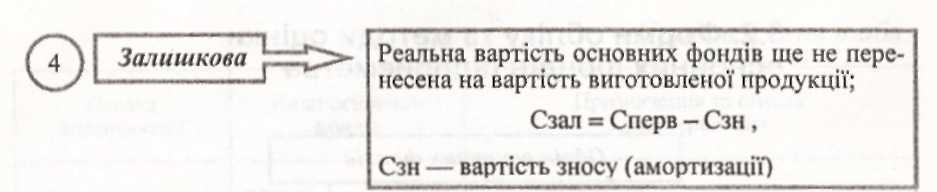

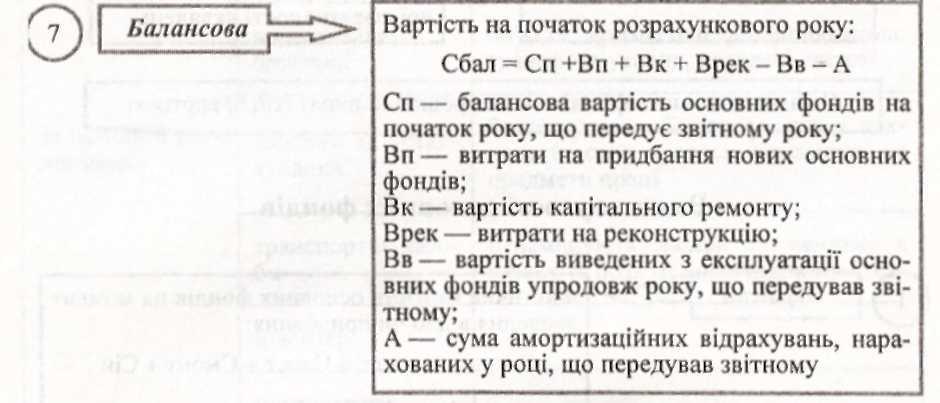

Види вартості основних фондів

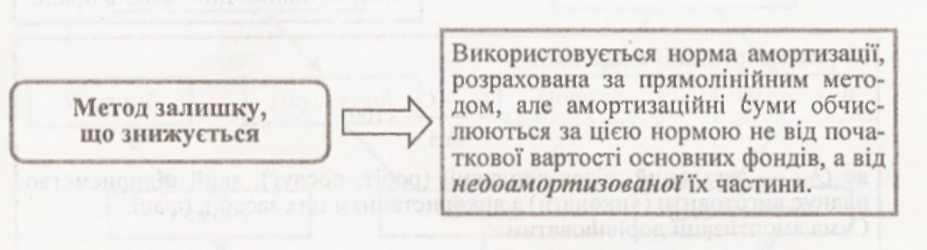

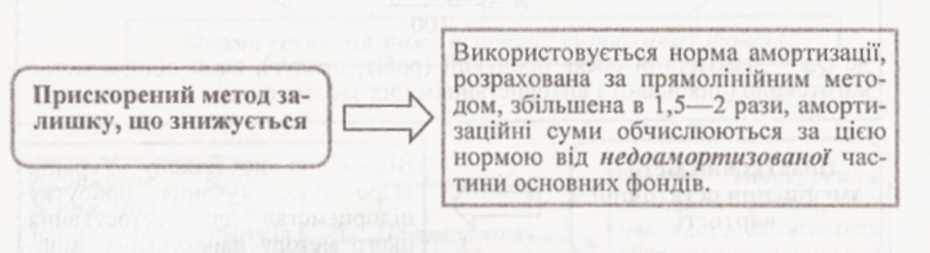

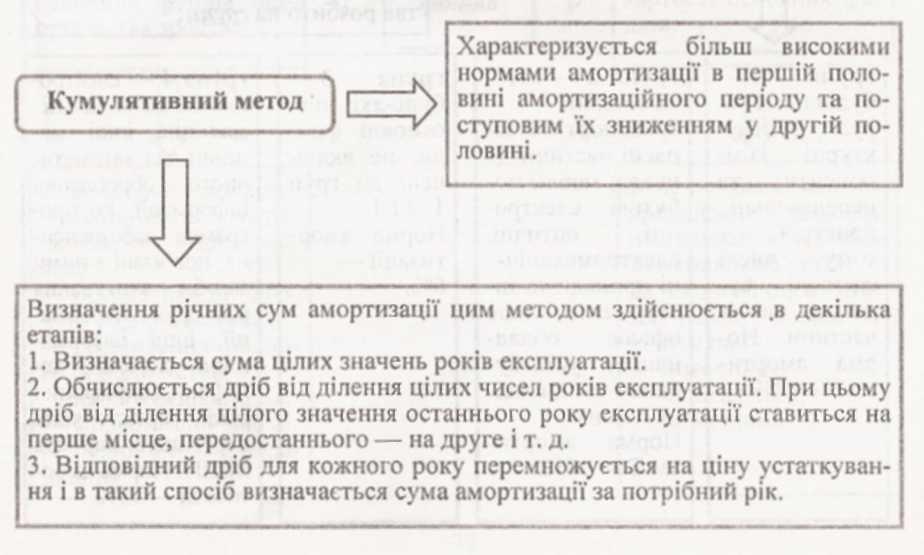

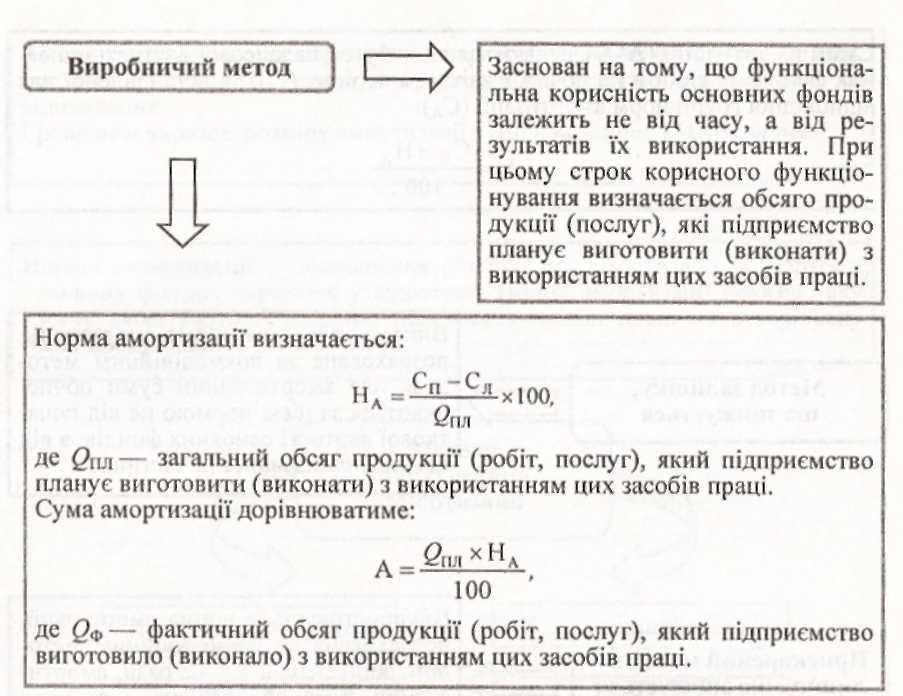

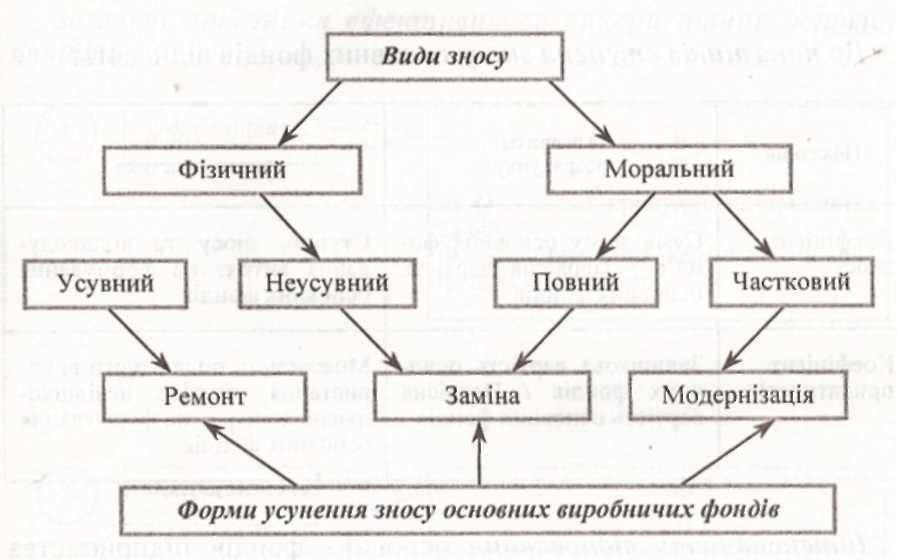

Знос та амортизації основних фондів

Відшкодування зносу основних фондів здійснюється шляхом амортизації.

Амортизація — процес перенесення вартості основних фондів на вартість готової продукції з мстою нагромадження коштів для повного їх відновлення.

Грошовим виразом розміру амортизації є амортизаційні відрахування.

Норма амортизації— відношення річної суми амортизації до вартості основних фондів, виражене у відсотках. Норма амортизації показує, яку частку своєї вартості щорічно переносять засоби праці на створювану ними продукцію.

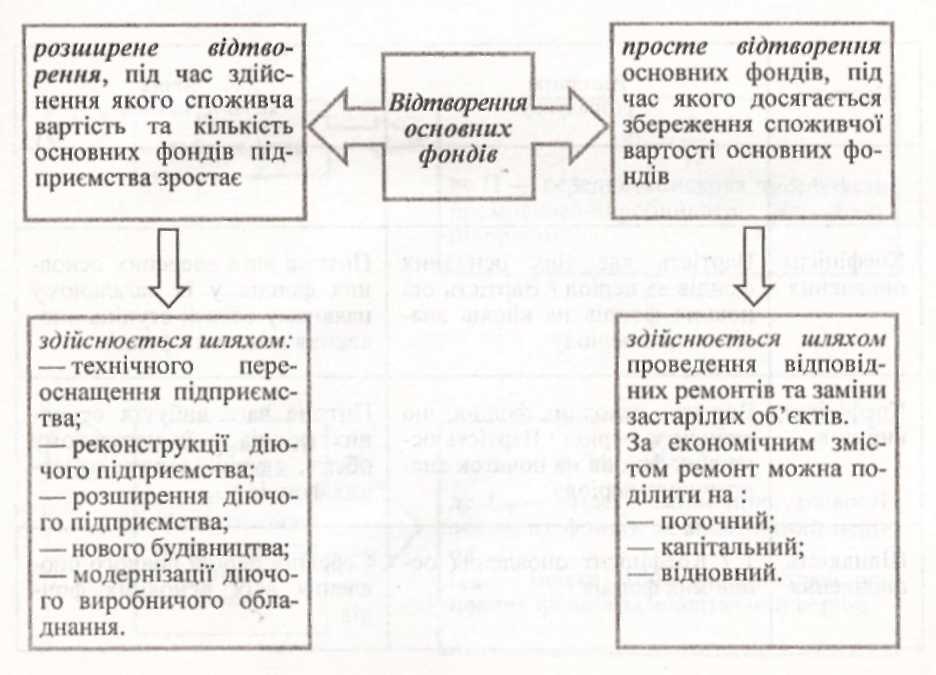

Відтворення основних фондів

Показники використання основних фондів

До показників ступеня зносу основних фондів відносять:

|

Показник |

Алгоритм розрахунку |

Економічна характеристика |

|

Коефіцієнт зносу |

Сума зносу основних фондів / Первісна вартість основних фондів |

Ступінь зносу та відшкодування витрат на формування основних фондів |

|

Коефіцієнт придатності |

Залишкова вартість основних фондів / Первісна вартість основних фондів |

Можливість подальшого використання, ступінь невідшкодування витрат на формування основних фондів |

Інтенсивність відновлення основних фондів підприємства може бути охарактеризована такою системою показників:

|

Показник |

Алгоритм розрахунку |

Економічна характеристика |

|

Коефіцієнт оновлення |

Вартість введених основних фондів за період / Вартість основних фондів на кінець аналітичного періоду |

Питома вага введених основних фондів у їх загальному наявному обсязі; ступінь оновлення основних фондів |

|

Коефіцієнт вибуття |

Вартість основних фондів, що вибули за період : Вартість основних фондів на початок аналітичного періоду |

Питома вага вибуття основних фондів у їх загальному обсязі, ступінь втрати основних фондів |

|

Швидкість оновлення |

1 / Коефіцієнт оновлення основних фондів |

Середній період повного оновлення всіх основних фондів |

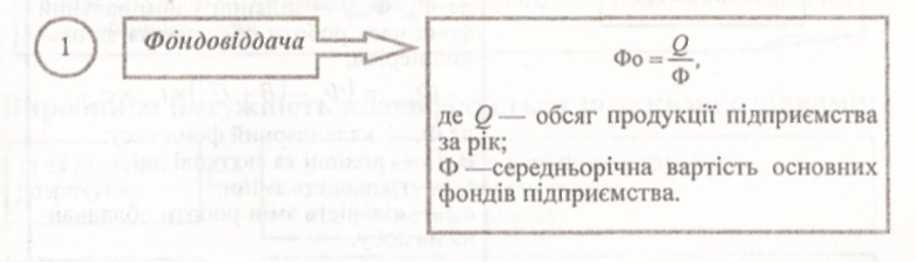

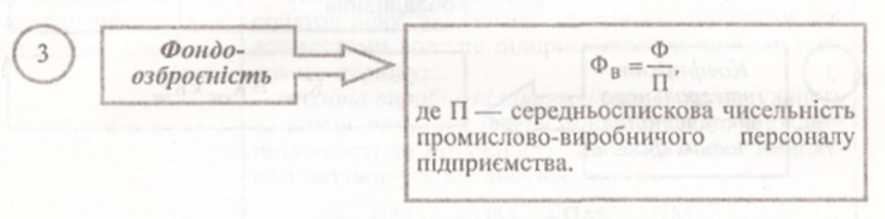

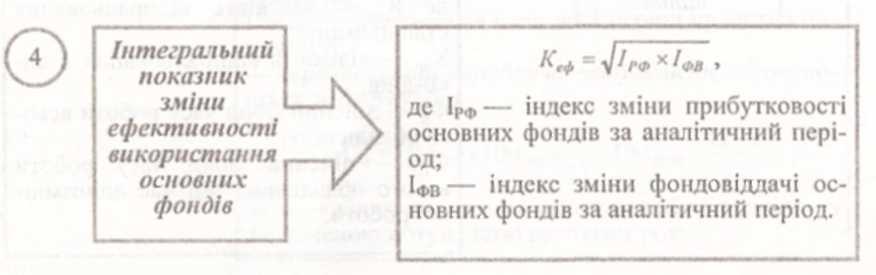

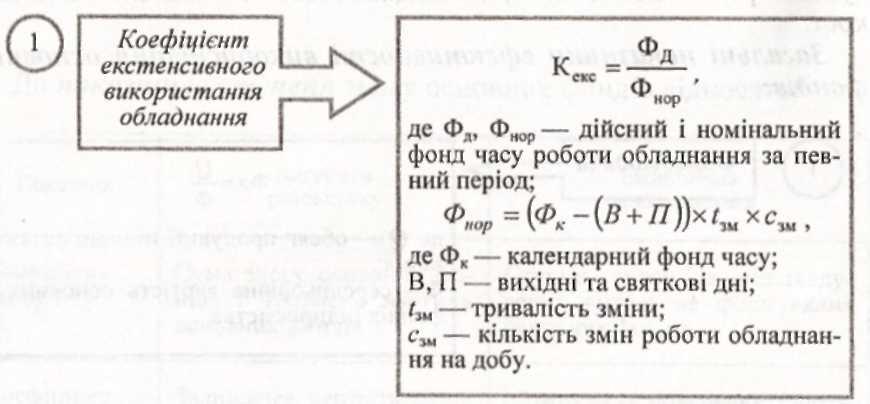

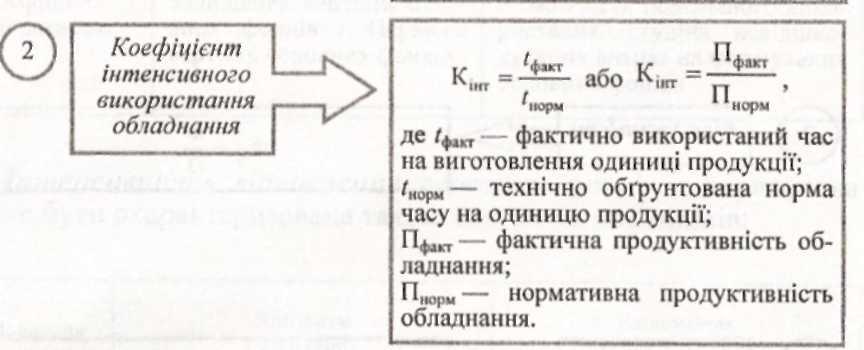

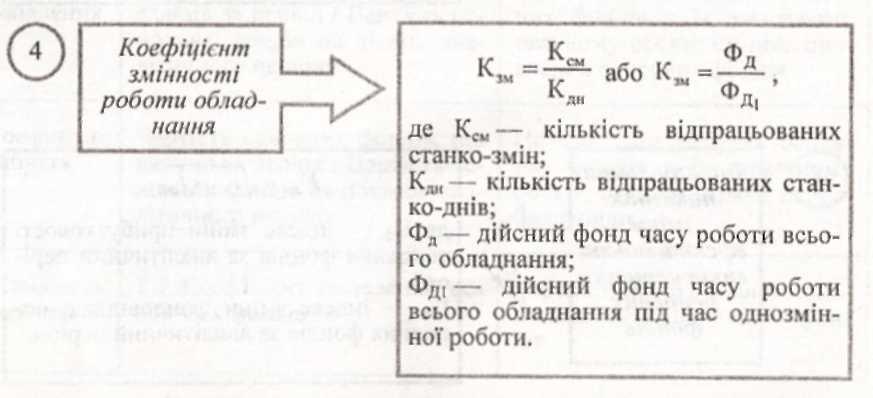

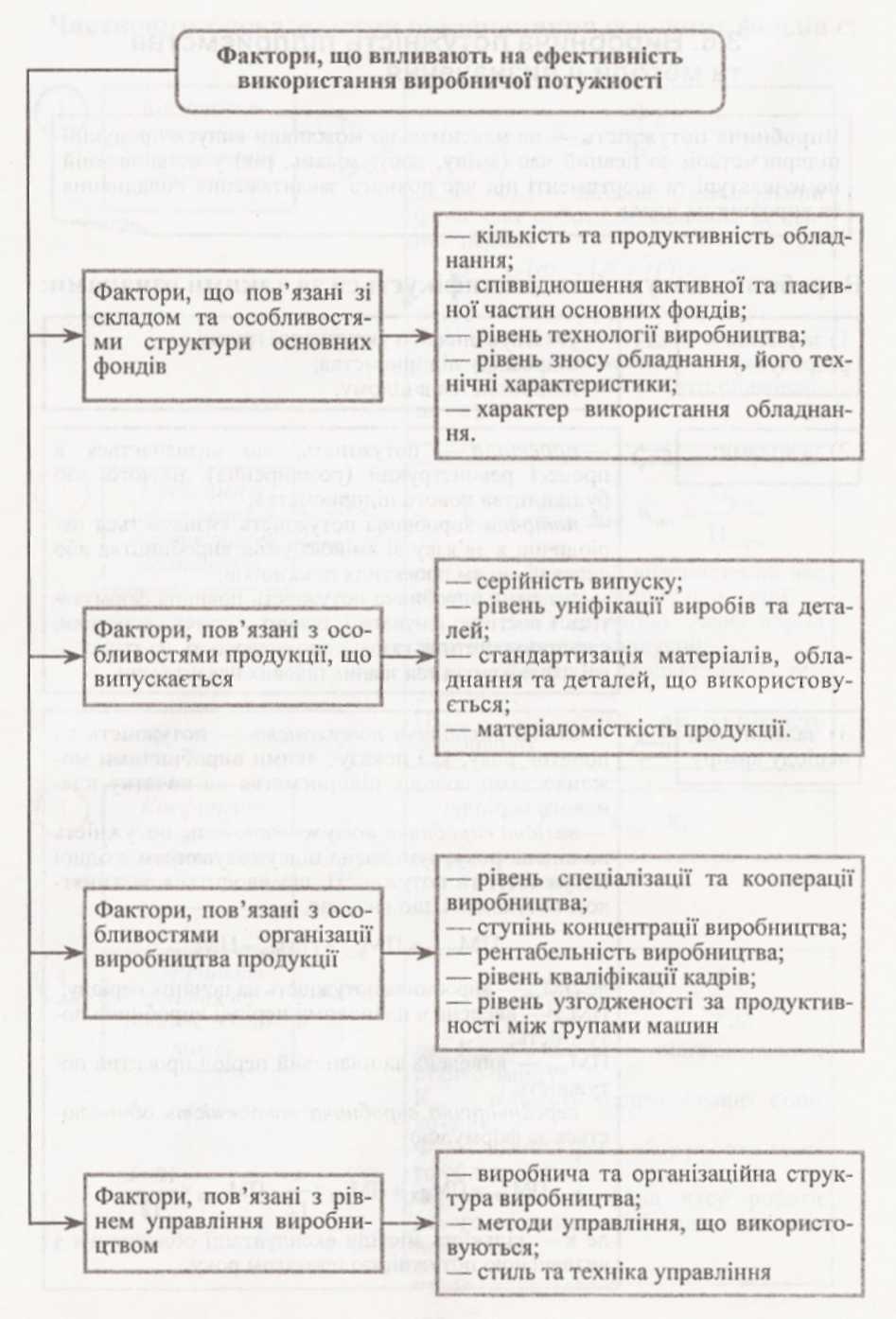

Ефективність використання основних фондів характеризується рядом показників, які поділяються на загальні та часткові.

Загальні показники ефективності використання основних фондів:

Частковими показниками використання основних фондів є:

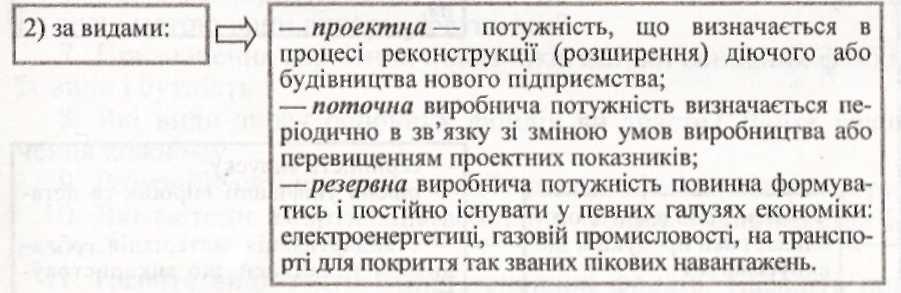

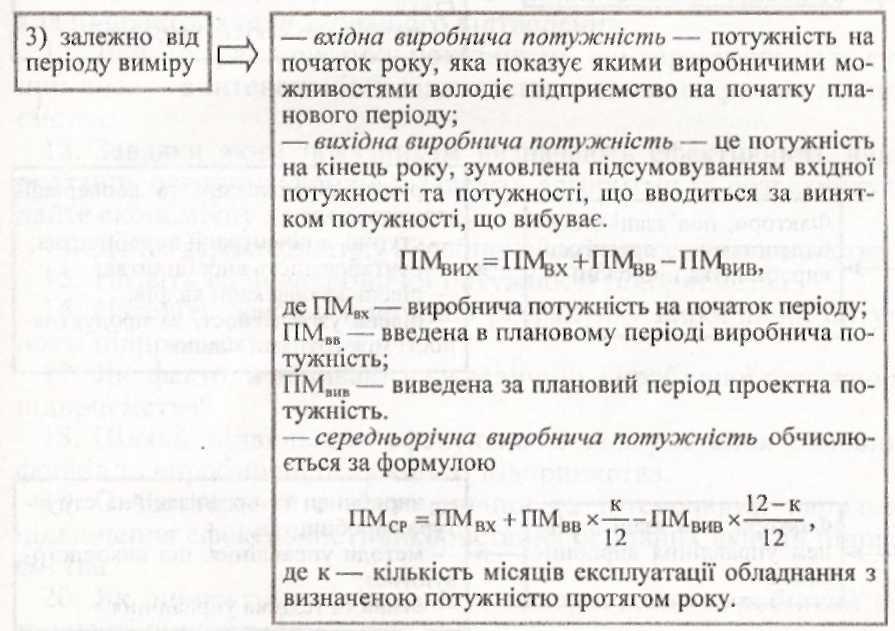

Виробнича потужність — це максимально можливий випуск продукції підприємством за певний час (зміну, добу, місяць, рік) у встановленій номенклатурі та асортименті під час повного завантаження обладнання та виробничих площ.

Виробнича потужність класифікується за такими ознаками:

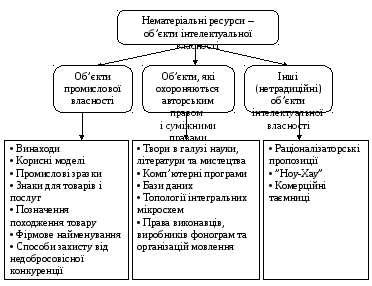

Тема 6. Нематеріальні ресурси та активи

1. Поняття та склад нематеріальних ресурсів.

2. Нематеріальні активи та їх оцінка.

Нематеріальні ресурси – це складова частина потенціалу підприємства, що здатна забезпечувати економічну користь протягом відносно тривалого часу. Для цієї складової характерними є нематеріальна основа і невизначеність величини майбутнього прибутку від її використання в процесі виробництва. Термін «нематеріальні ресурси» застосовується для характеристики сукупності об’єктів інтелектуальної власності.

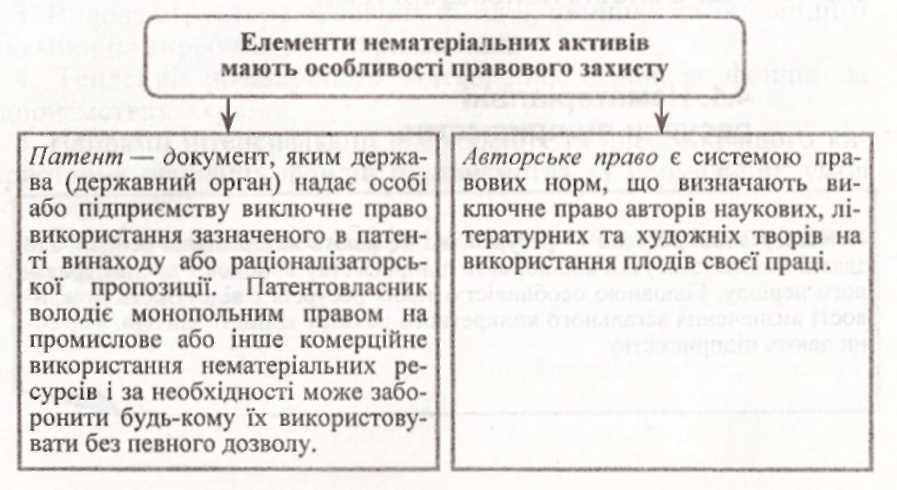

Нематеріальні активи підприємства— права на використання об'єктів промислової та інтелектуальної власності.

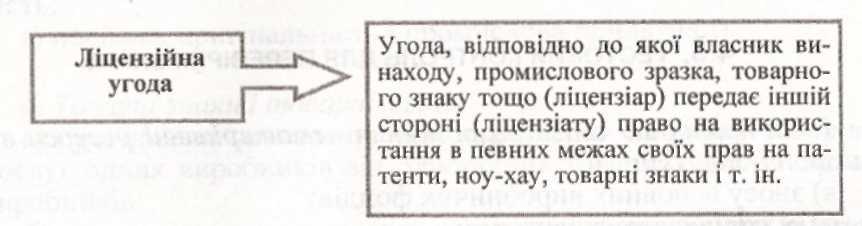

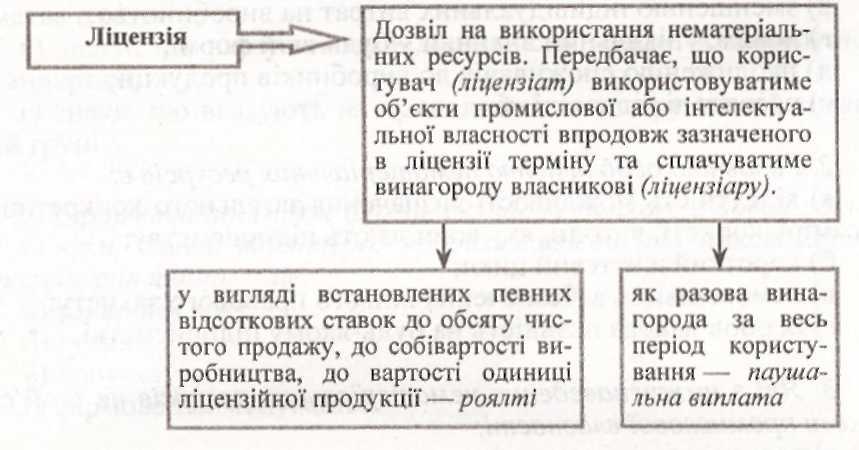

Реалізація права власності на нематеріальні ресурси можлива:

— шляхом використання права нематеріальні ресурси самим власником;

— представленням власником такого права іншій зацікавленій стороні.

Методи оцінки нематеріальних активів

Витратний підхід ґрунтується на розрахунку витрат на відтворення нематеріальних ресурсів. Він застосовується при оцінці їх вартості у тому випадку, якщо неможливо знайти аналоги, а прогнозований прибуток не є стабільним.

При оцінці враховують:

-- витрати на оплату праці працівників;

-- маркетингові і рекламні витрати;

-- витрати на страхування ризиків, пов'язаних з об'єктами інтелектуальної власності;

-- витрати на вирішення правових конфліктів;

-- матеріальні витрати на формування об'єкта інтелектуальної власності;

-- вартість науково-методичного забезпечення чи індивідуалізації власної продукції - логотипа, ліцензій, сертифікатів тощо.

Прибутковий підхід застосовується здебільшого при оцінці патентів і ліцензій, торгової марки, майнових прав. Він грунтується на розрахунку економічної вигоди, пов'язаної з отриманням прибутку від використання нематеріальних активів в майбутньому, тобто його цінність на поточний момент визначається величиною очікуваного прибутку.

Порівняльний (ринковий) підхід застосовується в умовах розвиненого ринку нематеріальних активів. Цей підхід передбачає визначення вартості активів з урахуванням попиту і пропозиції, яка існує на ринку. Підприємства купують і продають аналогічні активи, приймаючи при цьому незалежні індивідуальні рішення щодо їх вартості.

Нематеріальні активи можуть оцінюватися за первісною і залишковою вартістю у зв'язку з тривалим функціонуванням та поступовим їх спрацюванням.

Первісна вартість нематеріальних активів складається з

-- вартості придбання;

-- митного збору (при імпорті);

-- податків, що не підлягають відшкодуванню;

-- інших податків, пов'язаних з придбанням нематеріальних активів (крім сплати відсотків за кредит банку).

За первісною вартістю нематеріальні активи зараховують до майна підприємства.

Залишкова вартість характеризує реальну їхню вартість, тобто не перенесену на вартість виготовленої продукції, і визначається як різниця між первісною вартістю і сумою нарахованого зносу.

У процесі використання нематеріальні активи спрацьовуються і переносять свою вартість у вигляді амортизаційних відрахувань. Величина амортизаційних відрахувань нараховується щомісячно за нормами, виходячи з первісної вартості і терміну їх корисного використання.