Файл: Практическая работа 1 Теоретические основы моделирования. Регрессионный и корреляционный анализ.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 17.10.2024

Просмотров: 33

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

-

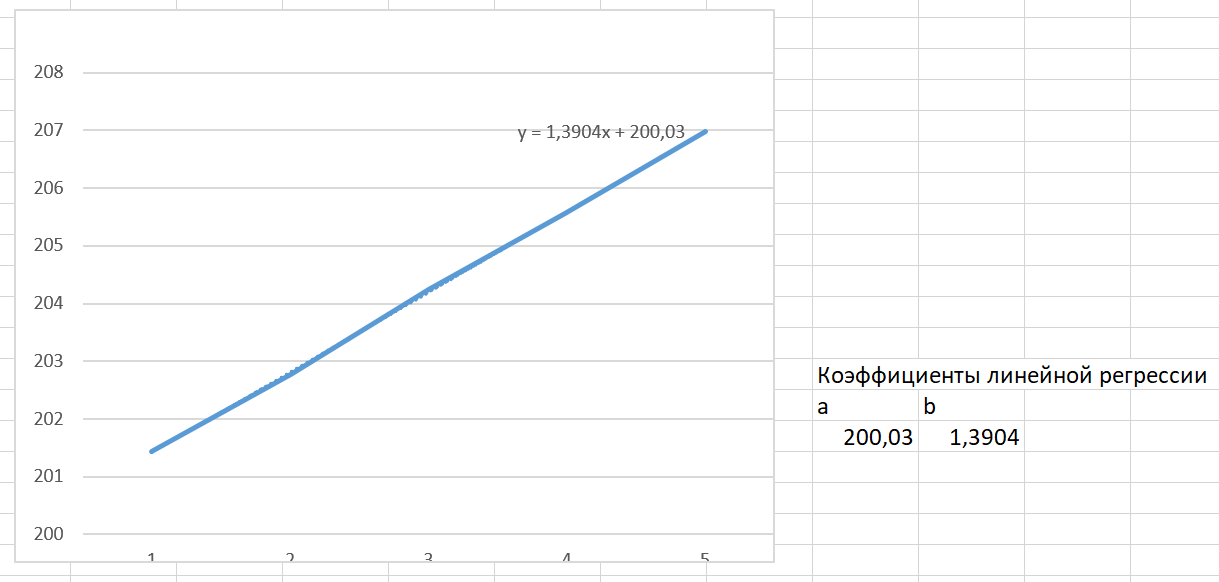

Вычислим регулярную составляющую (тренд):

а) Рассчитаем среднее значение для каждого года (столбца). Результаты внесем в таблицу 3.2.

б) Построим график изменения средних значений объемов продаж, перебирая типы уравнений регрессии. Наиболее точно описывающее точки из таблицы является линейная регрессия вида: y = 1,3904x + 200,03. Коэффициенты уравнения записываем рядом с графиком.

2. Вычислим сезонную компоненту (волну):

а) Сформируем таблицу 3.3 вычитанием из таблицы 3.1 соответствующих среднегодовых значений таблицы 3.2. Усредним значения по каждому месяцу и запишем в таблицу 3.3 в соответствии с месяцем в столбец «Средние».

б) С помощью «Мастера Диаграмм» построим график изменения средних значений по месяцам. Вставим линию тренда и подберем тип регрессии. Наилучшим образом описывающая точки графика является полиноминальная регрессия вида: y = 0,7101x2 - 9,2146x + 21,432. Коэффициенты уравнения запишем рядом с диаграммой.

-

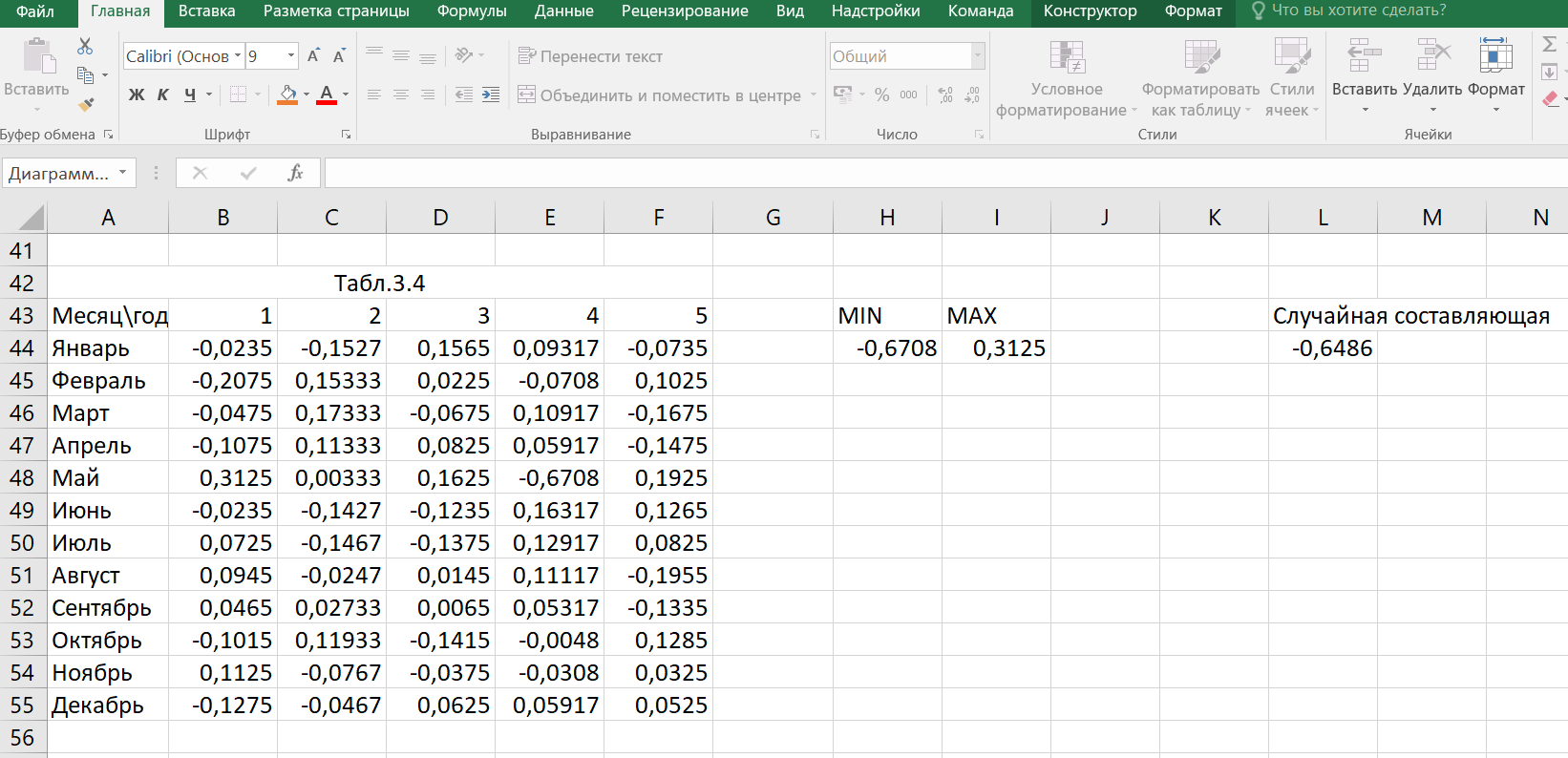

Вычислим случайную составляющую.

а) сформируем таблицу 3.4 вычитанием из среднемесячного значения (столбец «средние») всех значений таблицы 3.3 соответствующего месяца. Найдем минимальное (MIN) и максимальное (MAX) значение в таблице 3.4.

-

Используя полученную модель, сделаем прогноз на февраль будущего года.

Значение тренда равно 208,372. Значение волны равно 31,6072. После суммирования значений тренда, волны и случайной составляющей получаем прогноз цены на февраль следующего года равный 239,331. Полученная модель с учетом случайной составляющей, сезонной составляющей(волны) и основного направления(тренда) движения цены позволяет Сделать прогноз, что в феврале следующего года цена на акции составит 239,4228. Согласно прогнозу, цена на акции будет расти. Цена на акции в феврале будет иметь максимальное значение за последние 5 лет, согласно прогнозу.

Вопросы для проверки:

-

Объясните, в чем суть прогнозирования экономических процессов на основе метода динамических рядов?

Суть прогнозирования экономических процессов на основе метода динамических рядов заключается в анализе и статистическом описании динамики какого-либо существенного колеблющегося показателя. Прогнозирование экономических процессов на основе метода динамических рядов начинается с выявления формы его тренда. После этого приступают к статистической оценке параметров тренда. В соответствии с определением тренда, форма его объективна и отражает закономерности развития изучаемого процесса. Задача исследователя заключается в выявлении реально существующей формы тренда, а затем уже в выборе того уравнения (типа линии), которое наилучшим образом аппроксимирует объективный тренд. С позиций признания объективного характера формы тренда исходный пункт исследования самого процесса развития заключается в выявлении его материальной природы, внутренних причин развития и его внешних условий. Такое исследование может установить ожидаемую форму тренда. Теоретический анализ тренда дополняется исследованием его формы по фактическому динамическому ряду, что позволяет выявить тип тренда и измерить его конкретные параметры.

-

Какие компоненты входят в состав динамического ряда?

При анализе динамических рядов используется также понятие сезонности (цикличности), характеризующее какие-либо периодические колебания данного ряда, и понятие случайного отклонения под воздействием каких-либо случайных факторов. В общем случае каждый член динамического ряда { Yt }, где t существует в интервале от 1 до T, может быть представлен в аддитивной форме, содержащей несколько составляющих:

Yt Ut Vt Et Zt nt,

где Ut - тренд динамического ряда – регулярная компонента, характеризующая общую тенденцию;

Vt - сезонная компонента или внутригодичные колебания, а в общем случае – циклическая составляющая;

Et - случайная компонента, образующаяся под влиянием различных неизвестных причин

;

Zt - компонента, обеспечивающая сопоставимость элементов динамического ряда;

nt - управляющая компонента, с помощью которой воздействуют на члены динамического ряда с целью формирования в будущем его желаемой траектории (управляемый прогноз).

-

Каким образом происходит расчет каждой из составляющих ряда?

Вычисление регулярной компоненты Ut (тренда).

Известны несколько методов вычисления регулярной компоненты. К ним относятся: механические способы сглаживания, аналитические методы с применением определенных математических функций и, наконец, комбинированный способ.

Расчет компоненты Zt

Имеется временной ряд данных по месяцам за несколько лет. Примем, что в каждом месяце 25 рабочих дней. Введем следующие обозначения:

rt - фактическое число рабочих дней в определенном месяце;

T - принятое количество рабочих дней в каждом месяце ( T = 25);

Yt - значение ряда в месяце t;

Yt1- значение ряда, соответствующее 25 рабочим дням в месяце.

Компонента Zt может быть вычислена как:

Вычисление сезонной Vt и случайной Et компонент.

Для определения сезонной и случайной компонент вычисляется динамический ряд:

Vt Et Yt (Ut Zt), при nt =0.

Сезонная и случайная компоненты представляют собой составляющие временного ряда, которые остаются после выделения из него тренда и выравнивающей компоненты, при условии, что управляющая компонента равна нулю. При разделении сезонной и случайной компонент обычно первой вычленяют сезонную компоненту, а оставшуюся часть временного ряда относят к случайной составляющей.

Среднесезонное значение может быть найдено как

Для нахождения случайной составляющей Et временной ряд следует привести к сопоставимому виду, сезонную компоненту и тренд необходимо отфильтровать и вычесть из значений Yt, управление nt должно отсутствовать.

-

Как оценить адекватность трендовой модели?

Модель тенденции считается адекватной реальному процессу, если теоретические (найденные по уравнению тренда) уровни ряда достаточно близко подходят к фактическим их значениям, т.е.

и

и  мало отличаются друг от друга. Для оценки адекватности модели проводится анализ остатков

мало отличаются друг от друга. Для оценки адекватности модели проводится анализ остатков  .

.Модели тенденции также можно сравнивать по величине остаточной суммы квадратов:

. Чем меньше эта величина, тем в большей степени уравнение тренда подходит для описания тенденции временного ряда.

. Чем меньше эта величина, тем в большей степени уравнение тренда подходит для описания тенденции временного ряда.Другим показателем при выборе функции тренда является коэффициент детерминации R2. Чем выше R2, тем выше вероятность того, что данная модель тенденции описывает исходные данные. Величина 1- R2 отражает влияние случайной составляющей, т.е. показывает, какая доля вариации уровней динамического ряда не связана с тенденцией.

Однако рассмотренные критерии адекватности модели тенденции (S и R2) могут привести к неправильным выводам, если не учитывать статистическую значимость параметров уравнения тренда.

Уравнение тренда хорошо описывает тенденцию, если отсутствует автокорреляция в остатках, т.е. остатки текущего периода не коррелируют с остатками предыдущего периода. Измерить автокорреляцию в остатках можно с помощью коэффициента автокорреляции остатков:

Чем ближе коэффициент автокорреляции остатков

-

Почему рекомендуют автоматизировать работы по прогнозированию при разработке управленческих решений?

Работы по прогнозированию при разработке управленческих решений рекомендуется автоматизировать, так как обычно прогнозирование опирается на рутинные расчеты, выполнение которых вручную требует значительных затрат времени и которые приводят к различным просчетам и ошибкам. Во время ручной работы не остается достаточного времени для поиска оптимальных вариантов, поэтому планирование ограничивается первым непротиворечивым планом. С помощью автоматизации сокращается время поиска варианта, а также реализуется возможность проведения их сравнительного анализа.

Практическая работа № 5

Имитационное моделирование. Планирование компьютерного эксперимента

Вариант 4

При планировании двухфакторного эксперимента были вычислены параметры линейной модели, линейной модели со смешанными оценками и нелинейной модели, построены графики функций. Согласно графикам функций адекватными моделями являются линейная модель и модель со смешанными оценками. При оценке адекватности моделей по значениям сумм квадратов отклонений также можно сделать вывод, что линейная модель(сумма квадратов отклонений равна 0,84) и модель со смешанными оценками(сумма квадратов отклонений равна 0,78) являются адекватными и наиболее точно описывают экспериментальную функцию.

Вопросы для проверки:

-

Как рассчитать число серий эксперимента N?

Для полного факторного эксперимента, в котором реализуются все возможные сочетания уровней факторов, число опытов определяется по следующей формуле:

N = Ak , где N - число опытов; k - число факторов, A-число уровней

Для двухуровневого эскперимента формула имеет вид:

N = 2k

-

Чем отличается линейная модель, нелинейная модель и линейная модель со смешанными оценками?

При планировании эксперимента следует начинать с линейной модели