ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.02.2024

Просмотров: 70

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

сбережение.

Сегодня хранить деньги можно по-разному: в тумбочке, в кубышке, в коробке из-под обуви, под подушкой или матрасом, среди страниц книг, за плинтусом и даже в холодильнике. Но ни один из этих способов деньги не сберегает. Ни подушка, ни холодильник не спасут их от потери стоимости или инфляции, от грабителей и прочих напастей. Верное решение, если вы хотите сберечь свои деньги, — это банковский депозит.

Депозит — это вклад в банке на определённый срок, в течение которого на сумму вклада регулярно начисляются проценты. В конце срока банк обязан вернуть сумму вклада с начисленными процентами.

Из этого определения понятно, какие характеристики являются самыми важными для депозита.

Депозит — это срочный вклад. Он имеет чётко прописанный в договоре срок, в конце которого банк обязан вернуть деньги вкладчику. Минимальный срок — один месяц. Максимальный срок формально не ограничен, но на практике не превышает пяти лет.

Проценты — это плата за пользование деньгами, которые вкладчик одалживает банку. Проценты рассчитываются пропорционально сумме вклада согласно процентной ставке, предложенной банком. Ставки по депозитам отличаются в зависимости от срока и валюты вклада.

Процентная ставка — отношение платы за пользования деньгами в течении определённого периода к одолженной сумме (в процентах). Процентная ставка обычно приводится в годовом выражении и позволяет сравнивать доходность различных вложений.

Естественно, существуют и другие виды вкладов. Например, вклад до востребования, который является бессрочным. Деньги на него можно вносить и снимать в любое время без каких-либо ограничений. Клиенту это очень удобно, зато банку невыгодно. Поэтому процентные ставки по таким вкладам близки к нулю. Обычно на такие счета переводятся стипендии и зарплаты.

Для накопления они не подходят. Самым простым и популярным финансовым инструментом является именно депозит.

Процентные ставки по депозитам могут достаточно сильно различаться в разных банках и в разные моменты времени. Откуда же берутся эти ставки и какие факторы на них влияют? Если деньги взаймы — это товар, то процентная ставка — цена этого товара. Уровень процентных ставок определяется на денежном рынке. В роли покупателей и продавцов на этом рынке выступают банки, компании, и конечно, финансовый регулятор — Банк России.

«Покупатели денег» хотят одолжить их на какой-то срок, причём желательно по низкой ставке. «Продавцы денег» готовы дать их взаймы, желая получить при этом как можно более высокую ставку. В результате определяется такой уровень ставок, при котором спрос равен предложению. При этом для каждого срока и каждой валюты своя «цена денег», то есть свой уровень ставок. Уровень ставок зависит от множества факторов. Важнейший из них — это политика Банка России, который может воздействовать на уровень процентных ставок для выполнения своей основной задачи — поддержания устойчиво низкой инфляции в стране. Подробнее о процентной политике Банка России можно прочитать на его сайте в разделе «Денежно-кредитная политика».

Соответственно, ставки по депозитам устанавливаются каждым банком исходя из его ожиданий относительно будущего уровня процентных ставок в экономике, а также конкретной ситуации в этом банке. Например, если банк испытывает нехватку денег, он может увеличивать ставки по депозитам, чтобы быстро привлечь вкладчиков. Как правило, чем крупнее и надёжнее банк, тем ниже будет ставка по депозиту.

В чём основные преимущества депозита?

· Во-первых, денежные накопления в банках частично защищены от инфляции.

Чаще всего процентная ставка, которую мы получаем по депозиту, близка по размеру к уровню инфляции. Это означает, что деньги в банке не так быстро теряют свою стоимость, как если бы они лежали дома.

· Во-вторых, в любой момент накопления можно забрать.

В жизни всегда может возникнуть ситуация, когда срочно нужны деньги. Что делать, если они находятся на депозите, срок которого истекает нескоро? В России каждый клиент банка имеет право потребовать досрочный возврат суммы вклада. В случае с депозитом это означает, что договор прекращается. Вкладчик забирает свои деньги, но теряет проценты.

· В-третьих, все накопления надёжно застрахованы.

Страховку для депозита покупать не надо. Она «выдаётся» автоматически. Дело в том, в России существует система обязательного страхования вкладов. Этим занимается специальное государственное агентство, которое так и называется: Агентство по страхованию вкладов. Если у вашего банка отозвана лицензия и банк прекращает свою деятельность, агентство выплатит вам компенсацию.

На первый взгляд недостатков у депозита нет. Деньги находятся в банке в целости и сохранности, да ещё приносят доход, так как сумма вклада увеличивается на то количество процентов, которое обещает банк. Значит, мы становимся богаче.

Но дело в том, что эти проценты не спасают деньги от инфляции. Они лишь уменьшают ущерб, который инфляция неизбежно наносит нашим сбережениям. В результате мы всё равно становимся беднее, то есть можем купить на накопленную сумму денег меньше товаров и услуг, чем раньше. И в этом есть парадокс. Получается, депозит не годится для накоплений?

Конечно годится! Ведь наши деньги обесценятся значительно больше, если будут спрятаны в тумбочке. Положив деньги на депозит, мы не обманем инфляцию. Мы не станем богаче. Но мы уменьшим свои потери от роста цен.

А какова роль депозита в личном финансовом плане?

В личном финансовом плане мы делим все наши активы на три части: текущий капитал мы используем на ежедневные нужды, резервный приберегаем на чёрный день, а инвестиционным пытаемся достичь наших стратегических целей. Для какого вида капитала депозит оказывается незаменимым помощником? На него претендуют все три вида капитала.

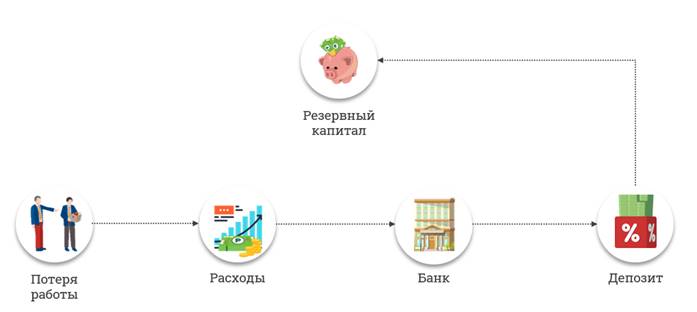

Начнём с резервного. Человек потерял работу. Конечно, этот день для него чёрный. Сразу найти новую работу почти нереально. А в это время надо что-то есть, пить, платить за квартиру и так далее. Человек идёт в банк, снимает с депозита нужную сумму и решает свои проблемы. Он не залезает в долги к друзьям, он не льёт крокодиловы слёзы. Он чувствует себя уверенно. На собеседовании обходит конкурентов и получает новую работу.

Для текущего капитала депозит помогает делать накопления на крупные покупки. Если нужны деньги на дорогое пальто, на курсы английского языка, на подарок маме к юбилею (этот список каждый может дописать для себя сам), человек открывает депозит в банке, на котором накапливает нужную сумму.

Многие используют депозит как один из инструментов в своём инвестиционном капитале. Доход по депозиту зачастую отстаёт от инфляции, но зато уровень риска минимален. Поэтому депозит занимает почётное место среди вложений консервативных инвесторов.

Российские законы позволяют любому гражданину, достигшему 14 лет, заключить депозитный договор. Статья 26 Гражданского кодекса Российской Федерации даёт право несовершеннолетним гражданам в возрасте от 14 до 18 лет самостоятельно, без согласия родителей «распоряжаться своими заработком, стипендией и иными доходами, а также вносить вклады в кредитные учреждения и распоряжаться ими».

То есть мы может заключить с банком соответствующий договор. Именно в договоре прописаны условия, на которых банк принимает денежные средства на депозит. Договор обычно содержит много положений и очень детально описывает все варианты взаимодействия с вкладчиком. Просто внимательное чтение договора никогда не повредит.

Так же необходимо уметь анализировать основные условия, которые предлагает банк. Как это сделать? Надо вспомнить русскую поговорку «После драки кулаками не машут» и на место слова «драка» подставить по очереди те условия, которые предлагает банк. Главное правило, которое поможет правильно оценить договор с банком, заключается в следующем: чем более гибкие условия депозита (например, возможность досрочного частичного снятия средств, возможность пополнения счета, ежемесячное начисление процентов и так далее), тем ниже ставка по депозиту и наоборот.

Итак, для открытия депозита вам необходимо: отметить свой 14-й день рождения, получить паспорт, который потребуют предъявить в банке, и иметь деньги, которые вы положите на вклад. И тогда любой банк будет счастлив получить ещё одного перспективного клиента.

21.Депозитный договор (Понятие депозитного договора. Виды депозитных договоров. Какие условия содержатся в депозитном договоре. Как выбрать нужные условия депозита. Порядок исполнения и прекращения депозитного договора. Особенности заключения депозитного договора с несовершеннолетним).

Договор банковского вклада (депозитный договор) – это соглашение, в силу которого одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для другой стороны денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором (ст. 834 ГК РФ).

Когда вы придёте в банк и скажете: «Хочу открыть депозитный счёт!» — вам сразу дадут бланк договора.

Также в таком договоре содержатся «Условия действия договора» и указываются юридические адреса и банковские реквизиты сторон. Помните, что прежде, чем подписать договор, его надо внимательно прочитать. Поставить красивую подпись с росчерком можно примерно за 5—6 секунд, а вот чтобы понять содержание банковского документа, под которым вы ставите подпись, времени потребуется в 300 раз больше. Но это время не надо жалеть. Один неучтённый маленький пункт договора, набранный мелким шрифтом, может разрушить ваши мечты и планы по накоплению. Все знают поговорку «Время — деньги». В данном случае она тоже работает: сэкономишь время на чтении договора — потеряешь деньги!

Предположим, вы потратили время и прочитали договор от первой строчки до последней. И поняли, что… ничего не поняли. Если именно так и случилось, значит, вы на верном пути. Без знания финансовой терминологии вы не разберётесь ни в одном банковском договоре. Даже обычные слова, которые мы употребляем для описания бытовых ситуаций, в договоре имеют специальный смысл.

Например, давайте вернёмся к нашему шаблону договора и внимательно посмотрим на пункт «Обязанности вкладчика»: «Вкладчик должен уведомить Банк о прекращении или пролонгации договора». Как часто в повседневной жизни вы используете слово пролонгация? Наверняка многие из вас даже не знают значения этого термина.

Пролонгация депозита — это продление действия договора вклада после завершения первоначального срока его действия. Пролонгация договора вклада осуществляется на тот же срок, с процентной ставкой, указанной в договоре вклада.

В этих терминах прекрасно разбирается БАНК. Следовательно, в этом должен разбираться и ВКЛАДЧИК. Ошибка в понимании договора может стоить дорого — в прямом смысле этого слова.

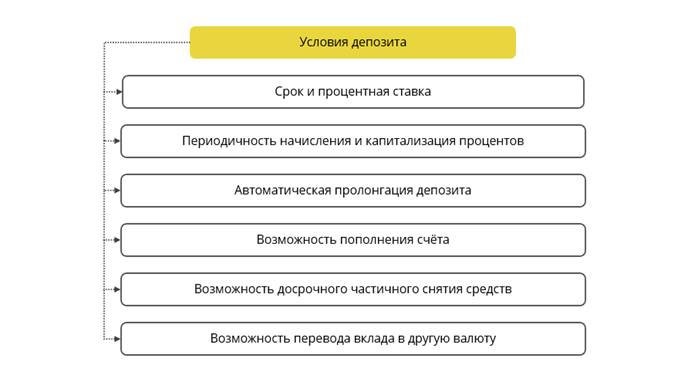

Чтобы выбрать для себя наиболее подходящий вариант депозита, надо хорошо понимать, какие условия есть у этого финансового инструмента. Давайте познакомимся с ними более подробно.

· Условие первое. Срок и процентная ставка

Банки предлагают открытие депозитов практически на любой срок. Вы можете открыть депозит на месяц или на год. Это зависит от тех целей, ради которых вы решили положить деньги на депозит. Срок указывается в договоре точными датами. Вы не можете просто написать: «на месяц». Срок депозита должен быть указан с точностью до одного дня. Если вам известно, в какой конкретно день вам понадобятся денежные средства, вы можете заключить с банком договор, срок которого истечёт именно в этот день.

В зависимости от вида депозита банк определяет процентную ставку, по которой будут начисляться проценты по вкладу. Ставка по депозиту всегда приводится в годовом выражении. Даже если вы положили деньги на депозит на полгода, в договоре будет указано «ИКС процентов годовых». Фактическая сумма начисленных процентов рассчитывается пропорционально сроку депозита. Например, если ставка по 6-месячному депозиту составляет 8 % годовых, то через полгода сумма вклада увеличится на 4 %.

Как правило, ставка по депозиту растёт со сроком вклада: чем больше срок, тем выше ставка. Почему? Банку выгодно привлекать денежные средства на длительный срок. Чем дольше деньги находятся в банке, тем больше вариантов у банка их выгодно вложить. Банки заинтересованы в таких вкладчиках и предлагают им более выгодные условия.

Сегодня хранить деньги можно по-разному: в тумбочке, в кубышке, в коробке из-под обуви, под подушкой или матрасом, среди страниц книг, за плинтусом и даже в холодильнике. Но ни один из этих способов деньги не сберегает. Ни подушка, ни холодильник не спасут их от потери стоимости или инфляции, от грабителей и прочих напастей. Верное решение, если вы хотите сберечь свои деньги, — это банковский депозит.

Депозит — это вклад в банке на определённый срок, в течение которого на сумму вклада регулярно начисляются проценты. В конце срока банк обязан вернуть сумму вклада с начисленными процентами.

Из этого определения понятно, какие характеристики являются самыми важными для депозита.

Депозит — это срочный вклад. Он имеет чётко прописанный в договоре срок, в конце которого банк обязан вернуть деньги вкладчику. Минимальный срок — один месяц. Максимальный срок формально не ограничен, но на практике не превышает пяти лет.

Проценты — это плата за пользование деньгами, которые вкладчик одалживает банку. Проценты рассчитываются пропорционально сумме вклада согласно процентной ставке, предложенной банком. Ставки по депозитам отличаются в зависимости от срока и валюты вклада.

Процентная ставка — отношение платы за пользования деньгами в течении определённого периода к одолженной сумме (в процентах). Процентная ставка обычно приводится в годовом выражении и позволяет сравнивать доходность различных вложений.

Естественно, существуют и другие виды вкладов. Например, вклад до востребования, который является бессрочным. Деньги на него можно вносить и снимать в любое время без каких-либо ограничений. Клиенту это очень удобно, зато банку невыгодно. Поэтому процентные ставки по таким вкладам близки к нулю. Обычно на такие счета переводятся стипендии и зарплаты.

Для накопления они не подходят. Самым простым и популярным финансовым инструментом является именно депозит.

Процентные ставки по депозитам могут достаточно сильно различаться в разных банках и в разные моменты времени. Откуда же берутся эти ставки и какие факторы на них влияют? Если деньги взаймы — это товар, то процентная ставка — цена этого товара. Уровень процентных ставок определяется на денежном рынке. В роли покупателей и продавцов на этом рынке выступают банки, компании, и конечно, финансовый регулятор — Банк России.

«Покупатели денег» хотят одолжить их на какой-то срок, причём желательно по низкой ставке. «Продавцы денег» готовы дать их взаймы, желая получить при этом как можно более высокую ставку. В результате определяется такой уровень ставок, при котором спрос равен предложению. При этом для каждого срока и каждой валюты своя «цена денег», то есть свой уровень ставок. Уровень ставок зависит от множества факторов. Важнейший из них — это политика Банка России, который может воздействовать на уровень процентных ставок для выполнения своей основной задачи — поддержания устойчиво низкой инфляции в стране. Подробнее о процентной политике Банка России можно прочитать на его сайте в разделе «Денежно-кредитная политика».

Соответственно, ставки по депозитам устанавливаются каждым банком исходя из его ожиданий относительно будущего уровня процентных ставок в экономике, а также конкретной ситуации в этом банке. Например, если банк испытывает нехватку денег, он может увеличивать ставки по депозитам, чтобы быстро привлечь вкладчиков. Как правило, чем крупнее и надёжнее банк, тем ниже будет ставка по депозиту.

В чём основные преимущества депозита?

· Во-первых, денежные накопления в банках частично защищены от инфляции.

Чаще всего процентная ставка, которую мы получаем по депозиту, близка по размеру к уровню инфляции. Это означает, что деньги в банке не так быстро теряют свою стоимость, как если бы они лежали дома.

· Во-вторых, в любой момент накопления можно забрать.

В жизни всегда может возникнуть ситуация, когда срочно нужны деньги. Что делать, если они находятся на депозите, срок которого истекает нескоро? В России каждый клиент банка имеет право потребовать досрочный возврат суммы вклада. В случае с депозитом это означает, что договор прекращается. Вкладчик забирает свои деньги, но теряет проценты.

· В-третьих, все накопления надёжно застрахованы.

Страховку для депозита покупать не надо. Она «выдаётся» автоматически. Дело в том, в России существует система обязательного страхования вкладов. Этим занимается специальное государственное агентство, которое так и называется: Агентство по страхованию вкладов. Если у вашего банка отозвана лицензия и банк прекращает свою деятельность, агентство выплатит вам компенсацию.

На первый взгляд недостатков у депозита нет. Деньги находятся в банке в целости и сохранности, да ещё приносят доход, так как сумма вклада увеличивается на то количество процентов, которое обещает банк. Значит, мы становимся богаче.

Но дело в том, что эти проценты не спасают деньги от инфляции. Они лишь уменьшают ущерб, который инфляция неизбежно наносит нашим сбережениям. В результате мы всё равно становимся беднее, то есть можем купить на накопленную сумму денег меньше товаров и услуг, чем раньше. И в этом есть парадокс. Получается, депозит не годится для накоплений?

Конечно годится! Ведь наши деньги обесценятся значительно больше, если будут спрятаны в тумбочке. Положив деньги на депозит, мы не обманем инфляцию. Мы не станем богаче. Но мы уменьшим свои потери от роста цен.

А какова роль депозита в личном финансовом плане?

В личном финансовом плане мы делим все наши активы на три части: текущий капитал мы используем на ежедневные нужды, резервный приберегаем на чёрный день, а инвестиционным пытаемся достичь наших стратегических целей. Для какого вида капитала депозит оказывается незаменимым помощником? На него претендуют все три вида капитала.

Начнём с резервного. Человек потерял работу. Конечно, этот день для него чёрный. Сразу найти новую работу почти нереально. А в это время надо что-то есть, пить, платить за квартиру и так далее. Человек идёт в банк, снимает с депозита нужную сумму и решает свои проблемы. Он не залезает в долги к друзьям, он не льёт крокодиловы слёзы. Он чувствует себя уверенно. На собеседовании обходит конкурентов и получает новую работу.

Для текущего капитала депозит помогает делать накопления на крупные покупки. Если нужны деньги на дорогое пальто, на курсы английского языка, на подарок маме к юбилею (этот список каждый может дописать для себя сам), человек открывает депозит в банке, на котором накапливает нужную сумму.

Многие используют депозит как один из инструментов в своём инвестиционном капитале. Доход по депозиту зачастую отстаёт от инфляции, но зато уровень риска минимален. Поэтому депозит занимает почётное место среди вложений консервативных инвесторов.

Российские законы позволяют любому гражданину, достигшему 14 лет, заключить депозитный договор. Статья 26 Гражданского кодекса Российской Федерации даёт право несовершеннолетним гражданам в возрасте от 14 до 18 лет самостоятельно, без согласия родителей «распоряжаться своими заработком, стипендией и иными доходами, а также вносить вклады в кредитные учреждения и распоряжаться ими».

То есть мы может заключить с банком соответствующий договор. Именно в договоре прописаны условия, на которых банк принимает денежные средства на депозит. Договор обычно содержит много положений и очень детально описывает все варианты взаимодействия с вкладчиком. Просто внимательное чтение договора никогда не повредит.

Так же необходимо уметь анализировать основные условия, которые предлагает банк. Как это сделать? Надо вспомнить русскую поговорку «После драки кулаками не машут» и на место слова «драка» подставить по очереди те условия, которые предлагает банк. Главное правило, которое поможет правильно оценить договор с банком, заключается в следующем: чем более гибкие условия депозита (например, возможность досрочного частичного снятия средств, возможность пополнения счета, ежемесячное начисление процентов и так далее), тем ниже ставка по депозиту и наоборот.

Итак, для открытия депозита вам необходимо: отметить свой 14-й день рождения, получить паспорт, который потребуют предъявить в банке, и иметь деньги, которые вы положите на вклад. И тогда любой банк будет счастлив получить ещё одного перспективного клиента.

21.Депозитный договор (Понятие депозитного договора. Виды депозитных договоров. Какие условия содержатся в депозитном договоре. Как выбрать нужные условия депозита. Порядок исполнения и прекращения депозитного договора. Особенности заключения депозитного договора с несовершеннолетним).

Договор банковского вклада (депозитный договор) – это соглашение, в силу которого одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для другой стороны денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором (ст. 834 ГК РФ).

Когда вы придёте в банк и скажете: «Хочу открыть депозитный счёт!» — вам сразу дадут бланк договора.

Также в таком договоре содержатся «Условия действия договора» и указываются юридические адреса и банковские реквизиты сторон. Помните, что прежде, чем подписать договор, его надо внимательно прочитать. Поставить красивую подпись с росчерком можно примерно за 5—6 секунд, а вот чтобы понять содержание банковского документа, под которым вы ставите подпись, времени потребуется в 300 раз больше. Но это время не надо жалеть. Один неучтённый маленький пункт договора, набранный мелким шрифтом, может разрушить ваши мечты и планы по накоплению. Все знают поговорку «Время — деньги». В данном случае она тоже работает: сэкономишь время на чтении договора — потеряешь деньги!

Предположим, вы потратили время и прочитали договор от первой строчки до последней. И поняли, что… ничего не поняли. Если именно так и случилось, значит, вы на верном пути. Без знания финансовой терминологии вы не разберётесь ни в одном банковском договоре. Даже обычные слова, которые мы употребляем для описания бытовых ситуаций, в договоре имеют специальный смысл.

Например, давайте вернёмся к нашему шаблону договора и внимательно посмотрим на пункт «Обязанности вкладчика»: «Вкладчик должен уведомить Банк о прекращении или пролонгации договора». Как часто в повседневной жизни вы используете слово пролонгация? Наверняка многие из вас даже не знают значения этого термина.

Пролонгация депозита — это продление действия договора вклада после завершения первоначального срока его действия. Пролонгация договора вклада осуществляется на тот же срок, с процентной ставкой, указанной в договоре вклада.

В этих терминах прекрасно разбирается БАНК. Следовательно, в этом должен разбираться и ВКЛАДЧИК. Ошибка в понимании договора может стоить дорого — в прямом смысле этого слова.

Чтобы выбрать для себя наиболее подходящий вариант депозита, надо хорошо понимать, какие условия есть у этого финансового инструмента. Давайте познакомимся с ними более подробно.

· Условие первое. Срок и процентная ставка

Банки предлагают открытие депозитов практически на любой срок. Вы можете открыть депозит на месяц или на год. Это зависит от тех целей, ради которых вы решили положить деньги на депозит. Срок указывается в договоре точными датами. Вы не можете просто написать: «на месяц». Срок депозита должен быть указан с точностью до одного дня. Если вам известно, в какой конкретно день вам понадобятся денежные средства, вы можете заключить с банком договор, срок которого истечёт именно в этот день.

В зависимости от вида депозита банк определяет процентную ставку, по которой будут начисляться проценты по вкладу. Ставка по депозиту всегда приводится в годовом выражении. Даже если вы положили деньги на депозит на полгода, в договоре будет указано «ИКС процентов годовых». Фактическая сумма начисленных процентов рассчитывается пропорционально сроку депозита. Например, если ставка по 6-месячному депозиту составляет 8 % годовых, то через полгода сумма вклада увеличится на 4 %.

Как правило, ставка по депозиту растёт со сроком вклада: чем больше срок, тем выше ставка. Почему? Банку выгодно привлекать денежные средства на длительный срок. Чем дольше деньги находятся в банке, тем больше вариантов у банка их выгодно вложить. Банки заинтересованы в таких вкладчиках и предлагают им более выгодные условия.