ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.02.2024

Просмотров: 71

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

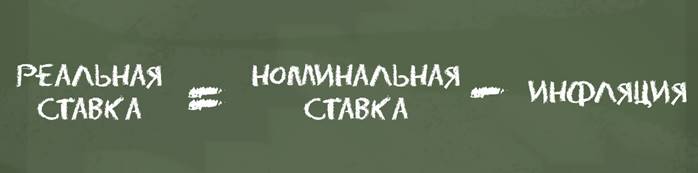

Здесь стоит разобраться, что такое номинальная и реальная ставка, ведь в жизни мы не встречаем ни то, ни другое, а это очень важно и влияет на наши сбережения.

Проценты, которые банк предлагает за то, что вы принесли ему свои сбережения, — это номинальная ставка. Именно она прописывается в договоре. По этой ставке банк ведёт все расчёты с вкладчиком. Если указано 8 %, то через год вы получите свои деньги плюс 8 %. И это не будет зависеть ни от каких внешних факторов, в том числе от инфляции. А она за тот же самый год может оказаться больше, например 9 %.

Чтобы учесть влияние инфляции на покупательную способность накоплений, нужно уметь рассчитывать реальную ставку.

При небольшой инфляции можно применить вот такую формулу: Реальная ставка — равно — Номинальная ставка — минус — Инфляция.

В нашем примере реальная ставка по депозиту имеет отрицательное значение: минус 1 %. Поэтому мы и говорим: люди, размещающие свои средства на депозите, не становятся богаче, но они не дают инфляции сделать себя беднее.

Денежные средства на депозите обесценились на 1 %. А если бы они остались лежать дома, то потеряли бы 9 % своей реальной стоимости. Когда мы планируем свои сбережения на будущее, мы не знаем, какой будет инфляция. Но мы можем взять прогноз инфляции, например на сайте Банка России в Докладе о денежно-кредитной политике, ведь воздействие на уровень инфляции является его важнейшей задачей. Используя этот прогноз, мы оценим, какой доход нам принесёт депозит с поправкой на ожидаемый рост цен, то есть какой будет его реальная доходность.

· Условие второе. Периодичность начисления и капитализация процентов.

В депозитном договоре обязательно указывается периодичность начисления процентов. Банк это может делать каждый месяц, раз в квартал или раз в год. Так ли это важно? Ведь процентная ставка устанавливается один раз и действует на весь срок действия договора. Действительно, если проценты начисляются на первоначальную сумму вклада, для вкладчика не имеет никакого значения, как часто банк занимается своими подсчётами.

Предположим, ставка равна 6 % годовых. Значит, через один месяц вкладчик получит больше на 0,5 %, через два месяца — на 1 %, через три месяца — на 1,5 % и так далее. Такая схема начисления называется простым процентом. В этом случае периодичность начисления не имеет никакого значения.

Таким образом мы можем говорить о том, что простой процент — это схема расчёта процентов, при которой проценты начисляются на первоначальную сумму вложений.

Когда же важна периодичность?

При капитализации процентов по вкладу, то есть когда проценты добавляются к сумме вклада. Если проценты начисляются на общую сумму вклада, включая капитализированные проценты, это называется сложным процентом.

Предположим, что сумма вклада равна 100 000 рублей и капитализация процентов происходит ежемесячно. При ставке 6 % годовых через один месяц на счёте будет на 500 рублей больше. Если банк начислит процент не на первоначальную сумму вклада, а с учётом накопленных процентов, то есть на 100 500 рублей, то ещё через месяц на счёте будет 101 002 рубля 50 копеек.

При простом проценте на счёте было бы 101 000 рублей. Казалось бы, разница невелика — всего 2,5 рубля. Но вот какие суммы будут ожидать вкладчика через год: при простом проценте он получит 106 000 рублей, при условии капитализации процентов — 106 167 рублей 78 копеек. Чем больше срок вложений и чем выше ставка, тем больше будет эффект от сложных процентов.

Таким образом, мы можем говорить о том, что сложный процент — это схема расчёта процентов, при которой проценты начисляются на общую сумму вложений, включая ранее начисленный процентный доход.

· Условие третье. Автоматическая пролонгация депозита

Это условие на первый взгляд кажется самым удобным: делать ничего не надо, банк автоматически продлевает договор. Один срок истёк — другой срок начался. Вкладчик при этом спокойно сидит дома и ждёт новые проценты.

Но тут кроется подвох. Автоматическая пролонгация договора не означает автоматического продления ставки. Это во-первых. Во-вторых, неизвестно, будет ли новый договор учитывать проценты или он будет касаться только первоначальной суммы депозита. Поэтому стоит досконально изучить условия пролонгации депозита.

А если у вас есть хоть какие-то сомнения, то не стоит откладывать поход в банк, чтобы самому продлить или закрыть депозит. В данном случае можно сказать: «Лень — это деньги». Если депозитный договор закончился и не имеет автоматической пролонгации, то банк чаще всего переводит деньги на текущий счёт без начисления процентов и их начинает пожирать инфляция.

· Условие четвёртое. Возможность пополнения счёта

Пополняемый депозит можно использовать как своеобразную копилку: появились свободные деньги — отнёс в банк и положил на свой счёт. Банк не обидится, что его сравнивают с копилкой. Ему это выгодно, потому что его задача — привлекать как можно больше денег. Вкладчику это тоже выгодно. Если он не прогуливал в школе математику, то быстро поймёт: чем больше денег на вкладе, тем больше начисленные проценты.

А ещё это удобно. Не надо открывать новый счёт. Достаточно добавить деньги к вложенной сумме, и проценты будут начисляться на новую большую сумму.

· Условие пятое. Возможность досрочного частичного снятия средств

В жизни не так уж редко возникают ситуации, когда деньги нужны здесь и сейчас. Кто-то копил на новый планшет, а потом решил пойти с друзьями в поход на байдарках. Кто-то хотел просто уберечь деньги от инфляции, но вдруг подняли стоимость подготовительных курсов в университет — надо срочно внести предоплату.

Да мало ли какие сюрпризы готовит нам судьба! Хорошо бы иметь быстрый доступ к деньгам. Конечно, можно закрыть вклад, забрать из банка деньги с потерей процентов и решить проблему. Но банк не хочет терять клиента.

Поэтому он идёт на уступки: даёт возможность вкладчику снять часть денег досрочно, то есть до истечения срока договора, без потери накопленных процентов. При этом на оставшиеся на счёте деньги продолжают начисляться проценты.

Вкладчику это выгодно: он не лишается процентов, начисленных на ту сумму, которую он снял с депозита. Но здесь возникает ещё одна проблема: если на депозите остаётся слишком мало денег, то держать этот вклад банку невыгодно.

Поэтому банк разрешает лишь частичное снятие денег с депозита, чтобы сумма вклада не опускалась ниже определённого уровня — неснижаемого остатка.

· Условие шестое. Возможность перевода вклада в другую валюту.

Деньги на депозите совершенно необязательно держать в рублях. Можно открыть мультивалютный вклад с несколькими счетами, привязанными к разным валютам: рублям, долларам, евро и так далее. Тогда в течение срока депозита вы сможете переводить накопления из одной валюты в другую без потери накопленных процентов. Ваше решение может зависеть от курсов валют и личных целей. Например, если вы собираетесь летом в Бостон изучать английский, то можете перевести часть рублёвых накоплений в доллары США.

Учтите, что слишком часто переходить из одной валюты в другую не рекомендуется. При каждой операции по конвертации валют вы немного теряете, ведь курс конвертации устанавливается банком с выгодой для себя.

Зная все вышеперечисленные условия и возможности, которые предоставляет банк по депозитному договору, вы можете выбрать те из них, которые нужны именно вам. Для одних на первом месте окажется капитализация процентов.

Для других главным фактором будет возможность досрочного частичного снятия денег. А кому-то совершенно не подойдёт автоматическая пролонгация договора. Вы можете выбирать и комбинировать наиболее удобные и выгодные условия, которые предлагает банк. Однако надо иметь в виду, что каждое условие влияет на размер процентной ставки. Чем больше возможностей у вкладчика, тем ниже ставка по депозиту.

Договор на обслуживание вклада может быть прекращен по двум причинам: окончание срока действия договора и досрочное расторжение. При прекращении действия договора согласно установленным срокам — клиент вправе просто прийти в банк и с имеющимися у него на руках документами и забрать свой вклад с положенными ему процентами.

В случае досрочного расторжения, банк оставляет за собой право изменить процентную ставку и вернуть клиенту только основную часть вклада и мизерный процент как при вкладах "до востребования". Если договор расторгается досрочно, тогда клиент должен написать заявление на имя управляющего, подождать положительного решения, в среднем эта процедура занимает от 3 до 5 банковских дней, и после того как поступит на отделение банка ответ с положительным решением, он может забрать свои деньги.

Банк России поясняет, что договор банковского счета с несовершеннолетними в возрасте от 14 до 18 лет заключается в соответствии с п. 1 ст. 26 Гражданского кодекса только при наличии письменного согласия их законных представителей (Информационное письмо Банка России от 25 августа 2021 г. № ИН-06-31/66).

Кроме того, в письме указывается на возможность предоставления законным представителям несовершеннолетних в возрасте от 14 до 18 лет сведений об открытых ими банковских счетах, вкладах и совершаемых ими операциях, составляющих банковскую тайну, на основании п. 2 ст. 857 ГК РФ.

22. Требования к вкладчику банка (Основные требования, предъявляемые к вкладчику банка).

Если депозитный счет открывает действующий клиент, то ему вообще никакие бумаги не понадобятся. Даже в офис идти не нужно. Открытие вклада проводится через онлайн-банк за пару кликов. Сумма для открытия счета перечисляется с основного расчетного. Весь документооборот тоже будет электронным.

Если же рассматривать, какие документы нужны для открытия вклада в Сбербанке или любом другом банке, то стандартно достаточно только одного паспорта. Другие возможные дополнительные бумаги:

-

если счет открывает родитель или опекун на своего ребенка, нужны его документы; -

если будет составляться доверенность, требуется присутствие доверенного лица и его паспорт.

Вкладчик может составить доверенность на любое лицо, которое получит доступ к управлению счетом. Доверенность составляется на месте при открытии вклада, в ней отражаются действия, доступные третьему лицу. Полная предполагает не только пополнение, но и снятие.

23. Исполнение и прекращение депозитного договора (Порядок исполнения и прекращения депозитного договора).

Вклад - денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода. Доход по вкладу выплачивается в денежной форме в виде процентов. Вклад возвращается вкладчику по его первому требованию в порядке, предусмотренном для вклада данного вида федеральным законом и соответствующим договором.

Договор банковского вклада (депозита) - это соглашение, в силу которого одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором (ст. 834 ГК РФ).

Договор банковского вклада - одна из наиболее распространенных, наряду с договорами банковского счета, операция по расчетам банковских сделок.

Договор банковского вклада, в котором вкладчиком является гражданин, признается публичным договором.

По своей юридической природе договор банковского вклада:

реальный (порождает гражданские права и обязанности с момента фактической передачи вещи);

возмездный (выплата процентов на сумму вклада);

односторонний (порождает обязательства у одной стороны - банка).

Субъекты договора банковского вклада:

сторона, принимающая денежные вклады (банк);

вкладчик (любые юридические лица и граждане).

Договор банковского вклада под страхом ничтожности должен быть заключен в письменной форме, к которой приравнивается оформление договора

сберегательной книжкой (по общему правилу),

сберегательным или депозитным сертификатом либо

иным выданным банком вкладчику документом,

отвечающим требованиям, предусмотренным для таких документов законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Существенные условия и содержание договора банковского вклада

Существенным условием договора банковского вклада является его предмет, выражающийся в принятии банком от вкладчика денежной суммы и возврат ее с процентами в сроки и порядке, предусмотренными договором.

Реальность и односторонность договора наряду с его предметом обусловливают содержание этого соглашения - его составляет обязанность банка по принятию и возврату денежной суммы. Этой обязанности соответствуют права вкладчика. Кроме этого, банк обязан начислять и выплачивать проценты, а также принимать меры к обеспечению возврата вклада и проинформировать об этом вкладчика.