ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.02.2024

Просмотров: 29

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Титулка

Мазмұны

| | Кіріспе | 3 |

| 1 1.1 1.2 1.3 2. 2.1 2.2 2.3 | Ақша ағымының өтімділігінің негізгі көрсеткіші ретінде талдаудың теориялық негізі Кәсіпорындағы ақша ағымы туралы түсінік Ақша ағымы өтімділігі қозғалысының әдістері негізгі көрсеткіштері Ақша ағымының өтімділігін талдауының шетел тәжірибесі «ForteBank» АҚ банкінің ақша ағымының өтімділігін талдау Кәсіпорынның қысқаша сипаттамасы «ForteBank» АҚ кәсіпорнының қаржылық қозғалысын талдау «ForteBank» АҚ ақша ағымы өтімділігін бағалау және экономикалық жағдай | 5 5 9 13 18 18 20 26 |

| | Қорытынды Пайдаланған әдебиеттер тізімі | 28 31 |

| | | |

Кіріспе

Ақша ағындарын басқару тұтастай алғанда кәсіпорынның қаржылық саясатының маңызды элементі болып табылады, ол кәсіпорынды басқарудың бүкіл жүйесін толығымен қамтиды. Ақша ағындарын басқарудың сапасы мен тиімділігіне оның белгілі бір уақыт кезеңіндегі тұрақтылығы ғана емес, сонымен бірге одан әрі даму, ұзақ мерзімді перспективада қаржылық жетістікке жету мүмкіндігі де байланысты.

Ақша ағындарын оңтайландыру тетігін қалыптастыру кәсіпорындардың қаржылық менеджментінің басым бағыттарының бірі болып табылады, бірақ оны тиімді жүзеге асыру үшін әртүрлі деңгейлерде терең сапалық және сандық талдау қажет. Экономикалық және математикалық модельдеудің заманауи әдістерін қолдану кәсіпорындардың ақша ағындарын реттеу мен оңтайландырудың қажетті шарты болып табылады. Дәл осы тәсіл ақшаны тиімді пайдалануға және оны кәсіпорынның даму мақсаттарына бағыттауға мүмкіндік береді.

Отандық экономикалық әдебиеттерде және қалыптасқан халықаралық банк терминологиясы туралы кейде екі ұғым араласады - банк балансының өтімділігі және банктің төлем қабілеттілігі, бұл кейіннен несие институттарының өтімділігі мен төлем қабілеттілігін сақтаудың әдістері мен тәсілдерін анықтауға әкеледі. Егер бірінші жағдай банктің өзі болса және ол белгілі бір жағдайларда өзінің өтімділігін белгіленген нормалар деңгейінде ұстап тұрудың белгілі бір тәсілдерін дербес таңдаса, онда екіншісі, әдетте, орталық банктің атынан мемлекеттің функцияларына жатады.

Банктік өтімділікті басқару теориялары коммерциялық банктерді ұйымдастырумен бір мезгілде пайда болды. Қазіргі уақытта төрт ерекше теория бар: коммерциялық несиелер, орын ауыстыру, күтілетін кіріс - олар активтерді басқарумен байланысты және міндеттемелерді басқару теориясы.

Өтімділік жағдайын басқаруға жауапты банк қызметкерлері өздерінің практикалық қызметінде өтімділік теорияларының бірін жүзеге асыратындығы туралы есеп беруі екіталай. Тәжірибеде барлық теориялар белгілі бір дәрежеде қолданылады, бірақ әртүрлі банктерде олардың біреуіне үлкен мән беріледі.

Кез-келген кәсіпорынның алдында тұрған басты мәселелердің бірі-ақша ағындарын дұрыс жоспарлау. Рентабельді кәсіпорындар белгілі бір уақытта қолма-қол ақшаның болмауына байланысты банкроттыққа ұшырайды. Қолма-қол ақша - бұл нақты ақшалай түсімдер мен төлемдер арасындағы айырмашылық. Қолма-қол ақша көлемі кәсіпорын төлемді нақты алған кезде немесе қаржы қаражатын өзі төлеген кезде ғана өзгереді.

Осылайша, практикалық зерттеуге арналған материал АҚ «ForteBank» кәсіпорны негізінде жүйеленді. Қойылған міндеттерді шешу үшін ғылыми әдебиеттерді талдау, АҚ «ForteBank» – тың нормативтік – құқықтық құжаттары мен жергілікті құжаттамаларын зерделеу және талдау, есепті жылдың қаржылық нәтижелерін алдыңғы жылмен салыстыру, кәсіпорынның рентабельділігін талдау мәселелерін қою үшін келесі зерттеу әдістері қолданылды. Жұмыстың құрылымы кіріспеден, екі бөлімнен, қорытындыдан, әдебиеттерден тұрады.

Кәсіпорынның қаржылық тұрақтылығының өлшемін тек пайда деңгейіне қарай бағалау мүмкін емес.

Қолма - қол ақша-бұл шектеулі ресурс, сондықтан кәсіпорындарда олардың ақша ағындарын тиімді басқару тетігін құру маңызды. Ағымдағы активтерді басқару өнері шоттарда ағымдағы операциялық қызмет үшін қажет ең аз қажетті ақша сомасын ұстау болып табылады.

Өтімділік күйін басқаруда екі экстремалды бағытты ажыратуға болады. Олардың бірі - резервтерді мұқият бақылау саясаты. Бұл банкте кіріс әкелмейтін қаражаттың болуына жол бермеу үшін, яғни.іс жүзінде оларға деген қажеттілікке қатысты кез-келген артық қаражат. Екіншісі - қайшылық-резервтерді міндетті резервтер нормалары туралы талаптарды қанағаттандыру үшін және депозиттердің өсуінің ең жоғары кезеңдерінде жеткілікті деңгейде ұстап тұру саясаты. Көптеген банктер белгілі бір ортаны ұстап тұрады.

Өтімді қаражатқа қажеттілікті жоспарлаудың бірінші міндеті-қолма-қол ақшаны басқару, яғни міндетті резервтер деңгейін ұстап тұру және клиенттердің қажеттіліктерін қанағаттандыру үшін жеткілікті банкноттар мен монеталар қорын қамтамасыз ету. Банктің кассасындағы ақша сомасы оның жұмыс уақыты ішінде үнемі өзгеріп отыратындығын ескере отырып, көптеген мәмілелер нәтижесінде ақша түсіп, ағып кетеді, бұл міндет маңызды сияқты қиын. Касса табыс әкелмейді, сондықтан банк басшылығының міндеті кассаны ең төменгі рұқсат етілген деңгейде ұстау болады.

Жоғарыда айтылғандай, өтімділікті басқару теориясы коммерциялық банктерді ұйымдастырумен және дамытумен бір мезгілде пайда болды және дамыды. Бастапқыда банктік өтімділік мәселесі екі теориялық тәсілге ие болды. Бірінші тәсіл Банктің активтерінің құрылымы мерзімдері бойынша оның міндеттемелерінің құрылымына дәл сәйкес келуі керек екендігіне негізделді және бұл коммерциялық банктердің өтімділікті басқарудың белсенді саясатын жүргізу мүмкіндігін іс жүзінде жоққа шығарды. Осы теориялық негізде банктің қаржылық талаптарының шамасы мен мерзімі оның міндеттемелерінің мөлшері мен мерзімдеріне сәйкес келуі керек деген алтын банктік ереже жасалды.

1 Ақша ағымы өтімділігін талдаудың теориялық негізі

1.1 Ақша ағымы туралы түсінік

Ақша қаражаттарының қозғалысы – бұл ақша қаражаттары мен олардың эквиваленттерінің бизнеске және одан тыс жерлерге берілетін таза сомасы. Алынған қолма-қол ақша – бұл кіріс, ал жұмсаған ақша – бұл кету.

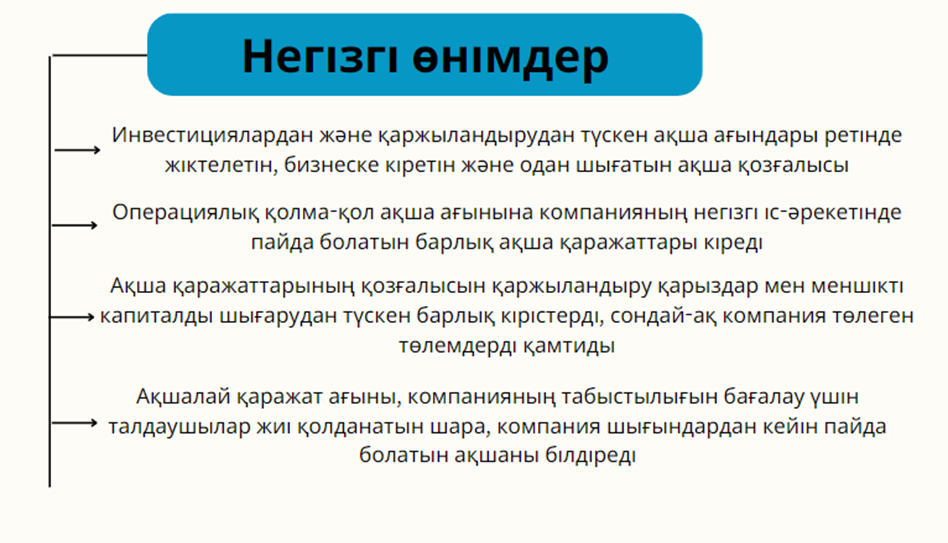

Іргелі деңгейде компанияның акционерлер еркін ақша ағындарын максимизациялау қабілетімен анықталады. Ақша қаражаттарының бос ағыны – бұл компанияның күрделі шығындарға жұмсалған кез-келген ақшаны алып тастағаннан кейін өзінің әдеттегі шаруашылық операцияларынан пайда болатын ақша қаражаттары. Өтімді ақша ағыны белгілі бір кезеңдегі кәсіпорынның таза несиелік позициясының өзгеруін сипаттайды. Таза несие позициясы-бұл кәсіпорын алған несиелер сомасы мен ақша мөлшері арасындағы айырмашылық. Өтімді ақша ағыны қарыз қаражаты бойынша барлық борыштық міндеттемелерді толық өтеген жағдайда туындайтын ақша қаражатының тапшы немесе артық сальдосының көрс»еткіші болып табылады. Өтімді ақша ағыны кәсіпорынның әдеттегі қызметінен (ағымдағы және инвестициялық) алынған ақша қаражатының абсолютті мөлшерін сипаттайды, сондықтан оның жұмысының тиімділігін білдіретін ішкі болып табылады. Бұл әлеуетті инвесторлар үшін де маңызды. Қарыз қаражатының барлық көлемін қамтиды, сондықтан несиелер мен қарыздардың ақша ағындарын құру тұрғысынан кәсіпорынның тиімділігіне әсерін көрсетеді.

Тікелей әдісті қолданған жағдайдағы операциялық қызметтің нәтижесінде туындайтын ақша қаражатының ағынына жатады:

- түсімдеріне өнімдерді өткізуден алынған түсім тауарлы – материалдық қорларды жеткізуден және қызмет көрсетуден түскен аванстар: түрлі сипатта сыйақы төленген дивиденттер мен рояльтилердің проценттері басқа да және өткізуден тыс табыстар басқа түсімдер;

- жұмсалуына жатады өндірістік шығындары; тауарлы – материалдық қорларды жеткізуге, жұмыстарды орындауға және көрсетілген қызметтерге берілген аванстар, материалдар мен тауарлар үшін жеткізушілер мен мердігерлерге төлемдер, жалақы бойынша төлемдер мен басқа да төлемдер, бюджетпен әлеуметтік сақтандыру органдарымен бюджеттен тыс қорлармен есеп айырысу проценттерді төлеу басқа да төлемдер.

Кәсіптің нақты рентабельділігін түсіну үшін сарапшылар бос ақша ағымын қарастырады. Бұл қаржылық қызметтің шынымен пайдалы өлшемі – бұл таза кірістен гөрі жақсы тарихты баяндайды – өйткені дивидендтер төлегеннен, акциялар сатып алынғаннан немесе қарызды төлегеннен кейін компания бизнесті кеңейтуге немесе акционерлерге қайтуға қанша ақша қалдырғанын көрсетеді.

Ақшалардың кәсіпорынға жұмыс істеу үшін оларды табыс табу мақсатында айналымға жіберу қажет:

- оларды айналым капиталы циклында айналдыруда өз өндірісін кеңейту;

- басқа ұйымдарға пайыздар алу мақсатымен табыс жобаларын инвестициялау;

- қызмет көрсету қарызы бойынша шығындарды қысқарту мақсатымен кредиторлық қарыздардың мөлшерін азайту;

- негізгі құралдарын жаңарту, жаңа технологиялар сатып алу;

Кәсіпорынның қаржылық әл-ауқаты көбінесе оның міндеттемелерін жабуды қамтамасыз ететін ақша ағынына байланысты. Ақша қаражатының ең аз қажетті қорының болмауы қаржылық қиындықтарды көрсетуі мүмкін. Артық ақша кәсіпорынның шығынға ұшырайтынының белгісі болуы мүмкін.

Сонымен қатар, бұл шығындардың себебі инфляция мен ақшаның құнсыздануымен, сондай-ақ оларды тиімді орналастыру және қосымша кіріс алу мүмкіндігімен байланысты болуы мүмкін. Қалай болғанда да, бұл ақша ағындарын талдау, бұл кәсіпорындағы нақты қаржылық жағдайды анықтауға мүмкіндік береді.

Ақша ағындарын талдау кәсіпорынның қаржылық жағдайын талдаудағы маңызды сәттердің бірі болып табылады, өйткені компания кез-келген уақытта компанияның иелігінде қолма-қол ақша жеткілікті болатындай етіп ақша ағындарын басқаруды ұйымдастыра алатындығын анықтауға болады.

Ақша ағындарын талдау ақша қаражаттарының қозғалысы туралы есепті қолдану арқылы ыңғайлы. Халықаралық стандартқа сәйкес бұл есеп қаражатты пайдалану көздері мен бағыттары бойынша емес, кәсіпорын қызметінің салалары - операциялық (ағымдағы), инвестициялық және қаржылық бойынша қалыптастырылады. Бұл ақша ағындарын талдау үшін негізгі ақпарат көзі.

Ақша ағымы қызметінің түрлері:

Үшінші мейрамхана ашу, жаңа өнім желісін әзірлеу немесе жұмыс істеп тұрған бизнеске қымбат жабдық сатып алу-бұл инвестициялық қызмет түрі.

Қаржылық қызмет - бұл бизнес иелеріне дивидент төлеу н/е компанияның сыртқы қаржыландыруы. Қаржылық ақша ағыны көмекші болып табылады және қажет болған жағдайда қамтамасыз етеді.

Операциялық қызмет - бұл негізгі мақсатқа жету үшін бизнесті жасайтын барлық нәрсе. Ол компанияның тұрақты қаржылық жағдайын қамтамасыз етеді.

1-сурет - Ақша ағымы қызметінің түрлері

Кәсіпкерлер ақша ағындарын кірістер мен шығыстарға бөліп, салыстыруды әдетке айналдырады: егер шығындар сомасы кірістер сомасынан көп болса, онда ай сәтсіз болады, ал егер керісінше болса, бәрі жақсы. Бұл бизнестегі жағдайды бағалаудың ең жылдам әдісі. Дегенмен, бұл ең дәл емес, өйткені көп нәрсе әсіресе ақшаға байланысты. Мұның қалай жұмыс істейтінін түсіну үшін біз ақша ағынын қызметтер түрілеріне қарай бөліп, әрқайсысын бөлек қарастырамыз.

Негізінен үш түрі бар: операциялық, қаржылық, инвестициялық. Операциялық қызмет — бұл негізгі мақсатқа жету үшін бизнесті жасайтын барлық нәрсе. Әр бизнестің өзіндік ерекшелігі бар: мейрамхана үшін — дәмді тағамдар дайындау, жиһаз зауыты үшін — үстелдер, орындықтар мен шкафтар шығару, Ал заң агенттігі үшін — құжаттарды дайындау және сотта өкілдік ету.

Мақсатқа жету үшін әр бизнес қызметкерлерді жалдайды, шикізат сатып алады, тауар өндіреді немесе қызмет көрсетеді, оларды жылжытумен және сатумен айналысады. Бұл процестердің шығындары тұрақты және ай сайын төлемді қажет етеді. Мұның бәрі тұтынушылар сатып алатын өнімді шығаруға көмектеседі және компанияға ақша түседі. Сонымен, компанияның негізгі қызметінен түсетін шығындар мен түсімдер операциялық ақша ағынына қосылады.

Бұл негізгі ақша ағыны, ол компанияның тұрақты қаржылық жағдайын қамтамасыз етеді. Клиенттерден түсетін түсімдер қолданыстағы сауда нүктелеріндегі операциялық жүйеге жеткілікті болған кезде, сіз қалғанын бизнесті дамытуға бағыттай аласыз. Операциялық ақша ағынының кірістеріне клиенттердің төлемдері, соның ішінде аванстар, сондай-ақ компанияның негізгі қызметі бойынша жеткізушілерден қайтарулар кіреді. Кәсіпорынның қаржылық тұрақтылығы және бизнестің операциялық жұмысын қамтамасыз етіп қана қоймай, оның дамуын қамтамасыз ету үшін операциялық қызмет бойынша кірістер мен шығыстар арасында оң айырмашылық жасау қажет. Егер ай сайын өссе, онда бизнес тұрақты бола бастайды. Операциялық ақша ағынының көрсеткіштері жоспарланған кезде, келесі қызмет қаржылық жоспарлауға көшуге болады.

Қаржылық қызмет - бұл бизнес иелеріне дивидендтер төлеу немесе компанияның сыртқы қаржыландыруы. Мұндай жағдай жиі кездеседі: клиентте кассалық алшақтық бар, кейбір үй қорларының иесі ақша әкеледі және кассаға ақша салады. Бұл қаржылық ақша ағыны болады.

Қаржылық ақша ағыны көмекші болып табылады және қажет болған жағдайда негізгі ағынды қамтамасыз етеді. Кәсіпкер операциялық қызметте қаражаттың уақытша жетіспеушілігін көргенде, ол үшінші тараптың қаржыландыруын тартады. Бизнес ішіндегі және сыртқы қаржылық міндеттемелер бойынша міндеттемелерді төлегеннен кейін сіз келесі қызмет түріне — инвестициялық қызметке кірісе аласыз.

Үшінші мейрамхана ашу, жаңа өнім желісін әзірлеу немесе жұмыс істеп тұрған бизнеске қымбат жабдық сатып алу — бұл инвестициялық қызмет түрі. Онымен байланысты барлық шығулар мен түсімдер инвестициялық ақша ағыны болып табылады. Бұл жаңа пайда көздерін құруға және бизнесті дамытуға көмектеседі. Инвестициялық ақша ағынына біз жұмыс істеп тұрған бизнесті қымбат жақсартумен немесе әлі кіріс немесе пайда әкелмейтін жаңа жобалармен байланысты шығуларды жатқызамыз. Кейде инвестициялық ақша ағыны операциялық жүйемен шатастырылады. Мысалы, егер ресторатор екінші нүктені ашып, күн сайын сол жерде бірдеңе жасаса — қабырғаларды бояса, жабдықты орнатса, онда бұл операциялық қызмет емес, инвестициялық қызмет. Бірақ қолданыстағы сауда нүктесіне немесе қазірдің өзінде жұмыс істеп тұрған бизнес бағытына қызмет көрсету, сондай-ақ олардың кірістерін операциялық ақша ағынына жатқызуға болады.

Инвестициялар алдымен инвестицияланғандықтан, содан кейін олардан пайда табатындықтан, алдымен инвестициялық қызметтен шығу баптарының мысалын қарастырыңыз. Бұған мыналар жатады:

Негізгі құралдарды (жылжымайтын мүлік, қымбат жабдықтар) сатып алу:

-

материалдық емес активтерді сатып алу (сайтты сатып алу); -

басқа компанияларға несие немесе несие беру; -

жаңа жобаны іске қосу.

Ақша қаражаттарының қозғалысы туралы есеп ұйымның ағымдағы, инвестициялық және қаржылық қызметінің белгілі бір кезеңдегі ақша қаражаттарының жай-күйіне әсерін нақты көру үшін жасалады және осы кезеңдегі ақша қаражаттарының өзгеруін түсіндіруге мүмкіндік береді.

Ақша қаражаттарының қозғалысы туралы есеп ұйымның басшылығы үшін де, оның инвесторлары мен кредиторлары үшін де өте маңызды ақпарат болып табылады. Ақша ағындарының қозғалысын талдау, шын мәнінде, қолма-қол ақшаның түсуі мен шығуының сәттері мен шамаларын анықтау болып табылады. Ақша ағындарын талдаудың негізгі мақсаты, ең алдымен, банктің қаржылық тұрақтылығы мен кірістілігін талдау болып табылады. Оның бастапқы нүктесі бизнес-жоспардағы ақша ағындарын, ең алдымен, операциялық (ағымдағы) қызметтен есептеу болып табылады.

Компанияның бизнес-жоспарындағы ақша ағындарын талдау банктің қаржылық жағдайын талдаудағы маңызды сәттердің бірі болып табылады, өйткені банктің ақша ағындарын басқаруды кез-келген уақытта фирманың қолында қолма-қол ақша жеткілікті болатындай етіп ұйымдастыра алғанын анықтауға болады.

Ақша ағындарын талдауды ақша қаражаттарының қозғалысы туралы есеп арқылы жүргізу ыңғайлы. Бұл есеп қаражатты пайдалану көздері мен бағыттары бойынша емес, банктің операциялық (ағымдағы), инвестициялық және қаржылық қызмет салалары бойынша қалыптастырылады. Ол ақша ағындарын талдаудың негізгі ақпарат көзі болып табылады.

Ақша ағындарын басқару мыналарды қамтиды:

- ақша қаражаттарының қозғалысын есепке алу;

- ақша ағындарын талдау;

- ақша қаражатын бюджеттеу және басқарудың негізгі аспектілерін қамтиды.

Ақша қаражаттарының қозғалысы туралы есеп ұйымның ағымдағы, инвестициялық және қаржылық қызметінің белгілі бір кезеңдегі ақша қаражаттарының жағдайына әсерін көрнекі түрде көру үшін жасалады және сол кезеңдегі ақша қаражаттарының өзгеруін түсіндіруге мүмкіндік береді.

Кассалық алшақтықты немесе көп шығындарды болдырмау үшін компанияны үнемі дамытып отыру керек. Ол үшін қатарынан үш қадамды ұстану керек:

- операциялық ақша ағынын жоспарлаңыз. Осы қызмет түріндегі кірістер мен шығыстар арасындағы айырмашылық оң болуы керек және біртіндеп артуы керек;

- кассалық алшақтықты болдырмау үшін өтеусіз қаржыландыруды алу немесе қажет болған жағдайда компанияның операциялық қызметін несиелермен қолдау мүмкіндігі болса, қаржылық ақша ағынын жоспарлаңыз.

Егер операциялық ақша ағыны бойынша жеткілікті оң айырмашылық жинақталса және барлық міндеттемелер клиенттердің түсімдері есебінен төленсе, онда жинақталған ақшаны қайда салу керектігін жоспарлауға болады.

2-сурет – Ақша қозғалысының негізгі өнімдері.