ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.02.2024

Просмотров: 32

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

1.2 Ақша ағымы өтімділігі қозғалысының әдістері негізгі көрсеткіштері

Ақша ағымы - бұл депозиттік (немесе ағымдағы) шоттар мен банктің барлық қызмет түрлерінен алатын және одан әрі қызметті қамтамасыз етуге жұмсалатын қолма-қол ақша деп түсінілетін ақша қаражаты.

«Ақша ағымы» термині компанияға аударылатын және одан шығарылатын ақша қаражаттары мен олардың баламаларының таза сомасын білдіреді. Кәсіпорынның акционерлер үшін құндылық жасау қабілеті негізінен оның оң ақша ағымдарын құру немесе ұзақ мерзімді бос ақша ағындарын барынша арттыру қабілетімен анықталады. Еркін ақша ағымы-бұл күрделі шығындарға жұмсалған кез-келген ақшаны шегергеннен кейін компанияның әдеттегі экономикалық қызметі нәтижесінде алынған ақша қаражаты . Оң ақша ағыны компанияның өтімді активтерінің ұлғаюын көрсетеді, бұл оған міндеттемелерді жабуға, өз бизнесіне қаражатты қайта инвестициялауға, акционерлерге ақшаны қайтаруға, шығындарды төлеуге және болашақ қаржылық мәселелерден қорғауды қамтамасыз етуге мүмкіндік береді. Қаржылық икемділігі жоғары компаниялар тиімді инвестицияларды пайдалана алады. Олар сондай-ақ қаржылық қиындықтарға байланысты шығындардан аулақ бола отырып, дағдарыстармен жақсы күреседі.

Өтімді ақша ағыны-бұл кәсіпорынның қаржылық жағдайын бағалайтын көрсеткіштердің бірі. Өтімді ақша ағыны кезең ішінде кәсіпорынның таза несиелік позициясының өзгеруін сипаттайды. Таза несиелік позиция-бұл сома арасындағы айырмашылық кәсіпорын алған несиелер және ақша қаражаттарының мөлшері өтімді ақша ағыны көрсеткішпен тығыз байланысты. Банктің кредиттері есебінен кәсіпорынның қызметін жақсартуға болатын шекті сипаттайтын қаржы.

Ақша ағымы өтімділігін анықтайтың формула:

ААӨ = ((ҰМНс + ҚМНс – АҚс) – (ҰМНб + ҚМНб – АҚб))

ААӨ – ақша ағымы өтімділігі,

ҰМН – ұзақ мерзімді несие,

ҚМН – қысқа мерзімді несие,

АҚ – ақшалай қаражат,

б, с – мерзімнің басы және соңы.

Ақша қаражаттарының қозғалысын ақша қаражаттарының қозғалысы туралы есеп, белгілі бір уақыт аралығында компанияның ақша қаражаттарының көздері мен пайдаланылуы туралы есеп беретін стандартты қаржылық есеп арқылы талдауға болады. Корпоративтік менеджмент, талдаушылар және инвесторлар оны компанияның қарыздарын өтеу және операциялық шығындарды басқару үшін қолма-қол ақша табудың қаншалықты жақсы екенін анықтау үшін пайдалана алады. Ақша қаражаттарының қозғалысы туралы есеп баланстық есеппен бірге компания шығаратын маңызды қаржылық есептіліктің бірі болып табылады

Сонымен қатар, қолма-қол ақшаны есептеуге мемлекеттік қазынашылық вексельдер, банктік депозиттік сертификаттар, ашық инвестициялық қорларға салымдар және өзгермелі мөлшерлемемен артықшылықты акциялар сияқты қысқа мерзімді, өтімділігі жоғары бағалы қағаздар қабылдануы мүмкін. Бұл ретте қаржы қаражаты мен өтімді бағалы қағаздардың қорлары салалар бойынша да, бір саланың компаниясы бойынша да айтарлықтай өзгеруі мүмкін.

«Өтімділік» термині сөзбе-сөз мағынада материалдық құндылықтарды сатудың, қолма-қол ақшаға айналдыруды білдіреді. Банк активтері оларды ақшалай нысанға айналдырудың оңайлылығына байланысты (қолма-қол ақшаға немесе банк шоттарындағы қаражатқа) өтімді немесе өтімді емес қаражат ретінде анықталады. Банктің активтерін өтімділік дәрежесі бойынша үш топқа бөлуге болады:

- Жедел дайындықтағы өтімді қаражат немесе бірінші дәрежелі өтімді қаражат - оның ішінде касса, шот қаражаты, бірінші дәрежелі мемлекеттік бағалы қағаздар;

- Қолма - қол ақшаға айналуы мүмкін банктің иелігіндегі өтімді қаражат-бұл 30 күндік мерзімі бар банктің пайдасына төленетін несиелер мен басқа төлемдер, биржада тіркелген шартты түрде сатылатын бағалы қағаздар (басқа кәсіпорындар мен банктерге қатысу сияқты) және басқа құндылықтар (материалдық емес активтерді қоса алғанда);

- Өтімді емес активтер - бұл банкке тиесілі және негізгі құралдарға жататын мерзімі өткен несиелер мен сенімсіз қарыздар, ғимараттар мен құрылыстар.

Ақша ағымын қалыптастырудың негізгі факторы клиенттердің алынған қызмет құнын төлеуі болып табылады. Ақшалай түсімдерді есептеудің бастапқы көрсеткіштері сатудан түскен кіріс пен пайда болып табылады. Сатудан түскен кіріс пен пайда кәсіпорынның қаржылық жағдайын бағалау үшін үлкен маңызға ие. Алайда, егер сатудан туындайтын ақша ағыны туралы ақпарат болмаса, ол толық болмас еді.

Сайып келгенде, бұл банктің даму мүмкіндіктері мен бағыттарын анықтайтын ақшаның болуы немесе болмауы; ақшалай түсімдердің төлемдерден асып кетуі қосымша пайда алу мақсатында ақша салуға мүмкіндік береді. Алайда, бұл ретте банкке төлем қабілеттілігін қолдайтын ең өтімді активтер ретінде белгілі бір ақша қаражатының үнемі болуы қажет екенін есте ұстаған жөн.

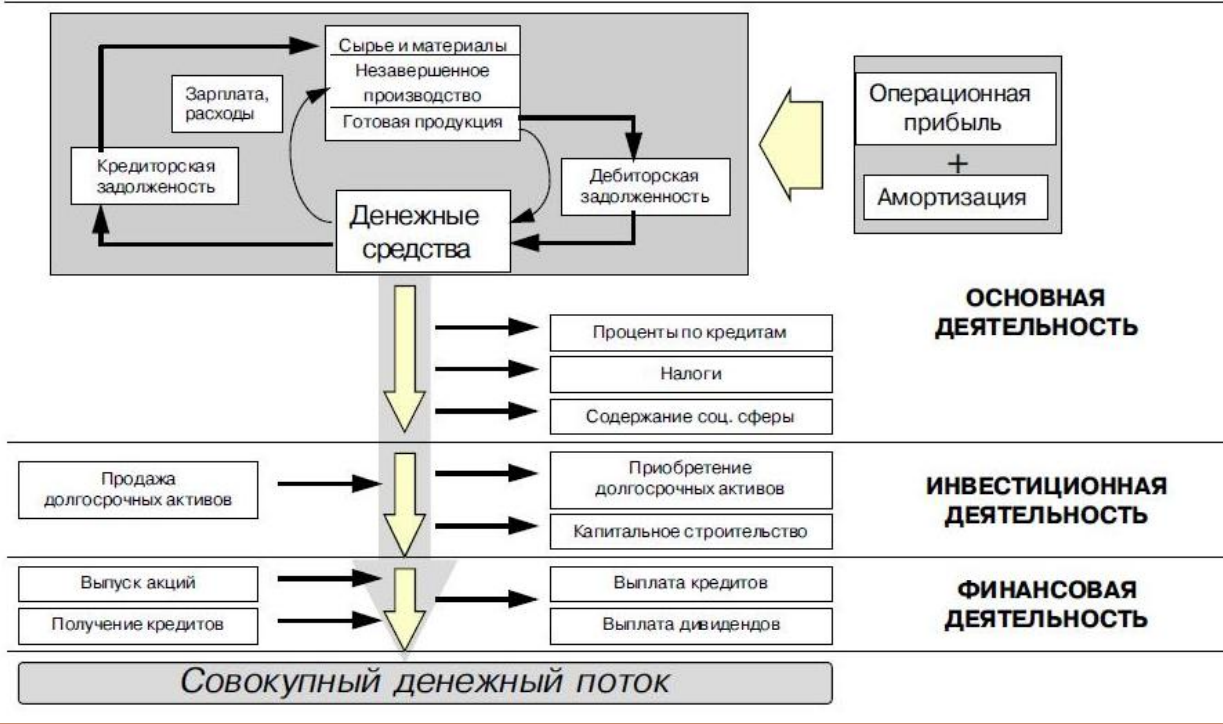

3-сурет – Ақша қозғалысының сызбасы

Сатудан түскен кіріс-бұл ақшалай және ақшалай емес кіріс нысандары бар белгілі бір кезеңнің есептік кірісі.

Сатудан түскен пайда-есептік кіріс пен сатылған өнімге есептелген шығыстар арасындағы айырмашылық.

Ақша ағыны осы көрсеткіштерге байланысты, бірақ оларға тең емес. Бұл белгілі бір уақыт аралығында кәсіпорын алған және төлеген ақша арасындағы айырмашылықты білдіреді. Қолма-қол ақшаны алу және төлеу тек сатудан түскен түсіммен және сатылған өнімнің өзіндік құнымен байланысты емес.

Ақша қаражаттарының қозғалысы туралы есепті басқа қаржылық есептіліктермен бірге пайдалану талдаушылар мен инвесторларға негізделген шешімдер мен ұсыныстар қабылдау үшін қолданылатын әртүрлі көрсеткіштер мен коэффициенттерді алуға көмектеседі. Тіпті пайдалы компаниялар, егер олардың операциялық қызметі өтімді болып қалу үшін жеткілікті ақша таппаса, банкротқа ұшырауы мүмкін. Бұл пайда өтелмеген дебиторлық берешек пен тауарлық-материалдық құндылықтарға байланысты болса немесе компания күрделі шығындарға тым көп ақша жұмсаса орын алуы мүмкін. Сондықтан инвесторлар мен несие берушілер компанияның қысқа мерзімді міндеттемелерді өтеуге жеткілікті ме екенін білгісі келеді. Компанияның ағымдағы міндеттемелерін операциялық қызметтен алынған қолма-қол ақшамен жаба алатынын түсіну үшін сарапшылар қарызды өтеу коэффициентін зерттейді.

Шығыстарға қызмет көрсетудегі шығындарын жабу коэффициенті = таза операциялық кіріс / қысқа мерзімді борыштық міндеттемелер.

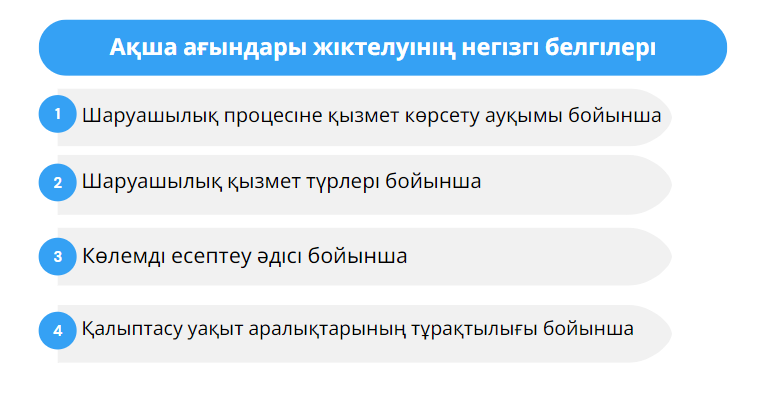

«Кәсіпорынның ақша ағыны» ұғымы экономикалық қызметке қызмет ететін осы ағындардың көптеген түрлерін қамтитын жиынтық болып табылады. Ақша ағындарын тиімді мақсатты басқаруды қамтамасыз ету үшін олар белгілі бір жіктеуді қажет етеді.

4-сурет - Ақша ағындары жіктелуінің негізгі белгілері.

Қарастырылған жіктеу банктегі әр түрлі ақша ағындарын есепке алуды, талдауды және жоспарлауды мақсатты түрде жүзеге асыруға мүмкіндік береді.

Кәсіпорындағы ақша қаражаттарының нақты қозғалысын түсіну, ақша қаражаттарының түсуі мен жұмсалуының синхрондылығын бағалау, сондай-ақ алынған қаржылық нәтиженің мөлшерін кәсіпорындағы ақша қаражаттарының жағдайымен үйлестіру үшін ақша қаражаттарының түсуінің барлық бағыттарын, сондай-ақ олардың шығуын бөліп, талдау қажет.

Ақша қаражаттарын талдаудың мақсаты-ақша қаражаттарын қалыптастырудың жеткіліктілік деңгейін, оларды пайдалану тиімділігін, сондай-ақ кәсіпорынның оң және теріс ақша ағындарының тепе-теңдігін анықтау.

Ақша ағындарын талдау әдістемесі алты кезеңді бөлуге мүмкіндік берді: оң ақша ағындарын, теріс ақша ағындарын, таза ақша ағындарын, қызмет түрлері бойынша ақша ағындарын, ақша қаражаттарының қалдықтарының таза қаржылық нәтижеден ауытқуын, ақша қаражаттарының жеткіліктілігін және оларды пайдалану тиімділігін талдау.

Өтімді ақша ағымы - бұл ұйымның қаржылық тұрақтылығын анықтайтын көрсеткіштердің бірі. Оны ұйымның қаржылық жағдайын жедел диагностикалау үшін пайдалануға болады. Ол белгілі бір кезеңдегі (ай, тоқсан) ұйымның таза несиелік позициясының өзгеруін сипаттайды.

Таза несиелік позиция - бұл ұйым алған несиелер мен ақша қаражаттарының арасындағы айырмашылық.

Өтімді ақша ағымы қарыз қаражаттары бойынша барлық борыштық міндеттемелер толық жабылған жағдайда туындайтын ақша қаражаттарының тапшылығы немесе артық сальдосының көрсеткіші болып табылады. Өтімді ақша ағымы көрсеткішінің өтімділіктің басқа көрсеткіштерінен айырмашылығы (абсолютті, ағымдағы және жалпы) өтімділік көрсеткіштері кәсіпорынның сыртқы несие берушілерге өз міндеттемелерін өтеу қабілетін көрсетеді, ал өтімді ақша ағыны ұйымның әдеттегі қызметінен (ағымдағы және инвестициялық) алынған ақша қаражаттарының абсолютті мөлшерін сипаттайды. Сондықтан өтімді ақша ағымының ұйымда «ішкі» көрсеткіші болып табылады. Бұл көрсеткіш әлеуетті инвесторлар үшін де қызығушылық тудыруы мүмкін.

Өтімді ақша ағымының көрсеткіші қарыз қаражаттарының барлық көлемін қамтиды, сондықтан ақша ағымдарын қалыптастыру тұрғысынан несиелер мен қарыздардың ұйымның тиімділігіне әсерін сипаттайды.

Талдаудың келесі кезеңінде есепті кезеңнің жекелеген интервалдарында оң және теріс ақша ағымдарының қалыптасуының синхрондылығы қарастырылады, сондай-ақ ұйымның ақша активтері қалдықтарының динамикасы зерттеледі. Ақша ағымдарының әртүрлі түрлерінің қалыптасуын талдау кезінде ұйымның ақша ағымының өтімділік коэффициентінің динамикасы (шығындар кірістілігінің индексі) қарастырылып отырған кезеңнің жекелеген интервалдары тұрғысынан есептеледі.

1.3 Ақша ағымының өтімділігін талдауының шетел тәжірибесі

Кез-келген мемлекеттің қазіргі экономикасы-оған кіретін миллиондаған шаруашылық жүргізуші субъектілердің күрделі қатынастарының кең таралған желісі. Бұл қатынастардың негізі есептеулер мен төлемдер болып табылады, олардың барысында өзара талаптар мен міндеттемелер қанағаттандырылады. Елдің төлем жүйесі нарықтық экономиканың ажырамас элементі болып табылады, ол арқылы әртүрлі экономикалық мүмкіндіктер жүзеге асырылады.

Шетелдік тәжірибеде ақша ағындары негізінде өтімділікті басқару әдісі кеңінен қолданылды. Қазіргі уақытта ол Ресей Федерациясында да қолданыла бастады. Өтімділікті басқарудың көрсетілген әдісінің құрамдас элементтері: өтімділік жағдайын өлшеу және бағалау, жағдайды талдау, өтімділікті реттеу сценарийлерін әзірлеу, өтімділікті қалпына келтіру немесе оның артық мөлшерін жою бойынша шаралар қабылдау, арнайы ақпараттық база құру болып табылады. Ресейде сенімді төлем жүйесін құру ерекше маңызға ие және елдің нарыққа өтпелі кезеңіндегі экономиканы реформалаудың негізгі проблемаларының бірі болып табылады.

Жалпы өнімді сату, ұлттық кірісті пайдалану және экономикадағы барлық кейінгі қайта бөлу процестері қолма-қол және қолма-қол ақшасыз нысандардағы ақша ағыны негізінде қамтамасыз етіледі-белгілі бір кезеңдегі ақша айналымы елдің ішкі және сыртқы экономикалық айналымдарындағы қаржылық және қаржылық емес агенттер арасындағы ақшалай нысандағы құнның қозғалысына делдал болатын барлық төлемдердің жиынтығы ретінде.

Кәсіпорындардың қаржылық есептілігі үш маңызды бөліктен тұрады:

- компанияның активтері мен міндеттемелерінің бір реттік суретін беретін баланстық есеп;

- белгілі бір кезеңдегі бизнестің кірістілігін көрсететін пайда мен залал туралы есеп;

- басқа екі есепті салыстыратын корпоративтік чек кітапшасы ретінде әрекет ететін ақша қаражаттарының қозғалысы туралы есеп. Онда белгілі бір кезеңдегі компанияның ақшалай операциялары (ағындар мен ағындар) тіркеледі. Ол кірістер мен шығыстар туралы есепте көрсетілген барлық кірістердің жиналғанын көрсетеді.

Ақша айналымының негізгі компоненттері: қолма-қол ақша және қолма-қол ақшасыз айналым. Оның негізгі бөлігі - ақша төлем құралы ретінде жұмыс істейтін, қарыз міндеттемелерін өтеу үшін пайдаланылатын төлем айналымы. Ол қолма-қол ақшамен де, қолма-қол ақшасыз түрде де жүзеге асырылады. Барлық қолма-қол ақшасыз айналым Төлем болып табылады, өйткені ол тауарлар мен ақша қаражаттарының қозғалу уақытындағы алшақтықты, яғни төлем құралы ретінде ақшаның жұмыс істеуін болжайды. Қолма-қол ақшасыз төлем айналымы негізінен банктер арқылы жүзеге асырылады. Оның бір бөлігіне банкті айналып өтіп, төлем құралдары қызмет етеді. Басым бола отырып (барлық ақша айналымының 90% - на дейін), ол Кредиттік мекемелердегі ақша қаражаттарын төлеушілер мен алушылардың шоттары бойынша жазбалар түрінде, сондай-ақ өзара талаптарды есепке алу және айналым құжаттарын (вексельдер, варранттар) беру арқылы жүзеге асырылады. Тиісінше, халық шаруашылығындағы экономикалық процестер негізінен қолма-қол ақшасыз төлем айналымымен жүзеге асырылады.