Файл: Организация оплаты труда, на пример реально существующей организации.pdf

Добавлен: 16.02.2024

Просмотров: 63

Скачиваний: 1

Заработная плата работникам организаций в соответствии с законодательством о труде выплачиваются не реже, чем каждые полмесяца в сроки, установленные коллективным договором.

Применяется авансовый и базовый порядок расчетов по заработной плате за первую половину месяца. Порядок выплаты аванса приведен в письме Министерства труда и социальной защиты РФ от 3 февраля 2019 г. № 14- 1/10/В-660. В одном случае работникам выдается аванс, остальной расчет производится в день выплаты заработной платы.

Премиальные вознаграждения – это единовременные денежные начисления работникам с целью мотивации их дальнейшей деятельности за особые успехи в работе.

Некоторые предприниматели устанавливают систематическое начисление премий за особые успехи в работе, денежная мотивация обычно очень хорошо срабатывает и поднимает производительность труда на предприятии.

Повременно-премиальная система оплаты труда предусматривает выплату премии за итоги работы по результатам отчетного периода. Условия начисления премии определены коллективным договором либо положением о премировании [29, с. 93].

Таким образом, заработная плата является вознаграждением за работу сотрудника в контексте его профессиональных обязанностей. В заработную плату входит как оплата из заработной платы работника, так и различные доплаты.

Особенности учета оплаты труда на предприятии

Заработная плата представляет собой цену на рынке труда, плату, за которую потенциальный работник предлагает работодателю выполнить то или иное задание. Кроме того, труд является одним из факторов производства и должен приносить его обладателю определенный доход.

Заработная плата обычно выплачивается наличными, но в исключительных случаях также в виде натуральных пособий (в виде продуктов питания и других потребительских товаров), в виде ценных бумаг.

Период отдыха для сотрудников определяется как период, в течение которого сотрудник может быть уволен со службы. В период такого отдыха человек имеет право заниматься личными делами независимо от своего местонахождения. Эта функция связана с тем, что виды отдыха включают временные интервалы, вытекающие из прав, предоставленных работнику работодателем. Ниже мы более подробно рассмотрим характеристики существующих типов периодов отдыха.

С учетом положений ст. 107 ТК РФ к видам времени отдыха относятся:

- дневной перерыв;

- ежедневный отдых;

- выходные;

- дни, признанные нерабочими в связи выпадением на праздники;

- отпуска.

Трудовое законодательство предусматривает большой спектр возможностей представления сотруднику отдыха от выполнения им его трудовых обязанностей.

Ст. 123 ТК РФ устанавливает очередность предоставления очередных отпусков работникам. Этот вопрос важен в одинаковой степени обеим сторонам трудового договора [1].

Однако работодатель и работник в этой ситуации находятся на противоположных полюсах. С одной стороны, работодатель:

- обязан (в соответствии с требованиями закона) отпустить работника на отдых;

- вынуждены гарантировать непрерывность производственного процесса, независимо от желания рабочих «отдохнуть».

С другой стороны, сотрудник:

- имеет право покинуть рабочее место в связи с возможностью ежегодного отдыха, предусмотренной законом;

- обязан согласовывать отпускной период с работодателем.

Для решения всего комплекса возникающих при этом проблем в трудовом законодательстве предусмотрен специальный обязательный инструмент - программа отпусков.

Кроме выше перечисленного, начинающему бухгалтеру необходимо разбираться в документации по расчетам с персоналом по оплате труда.

Перечислим первичные документы по расчетам с персоналом по оплате труда:

- приказ о приеме на работу;

- личная карточка работника;

- штатное расписание;

- приказ о предоставлении отпуска;

- приказ о прекращении трудового договора;

- приказ о поощрении работника;

- табель учета использования рабочего времени и табель расчета заработной платы;

- расчетно-платежная ведомость;

- «лицевой счет» и другие.

Согласно ст. 129 Трудового Кодекса РФ оплата труда представляет собой систему отношений, связанных с обеспечением установления и осуществления работодателем выплат за труд работника, а также выплаты компенсационного и стимулирующего характера, в соответствии с законодательством. Оплата труда зависит от квалификации работника, сложности выполняемой работы, качества и количества затраченного труда и определяется по личным вкладам работника с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами не ограничиваются. Она не может быть меньше минимального размера оплаты труда (МРОТ), устанавливаемого государством, и на 1 января 2020 г. составляет 12 130 руб. 1.

Нормативное регулирование бухгалтерского учета расчетов с персоналом по оплате труда и прочим операциям осуществляется Трудовым кодексом РФ, Налоговым кодексом РФ, Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности, а также другими нормативно-правовыми документами. Заработная плата работников организации выдается в установленные коллективным договором сроки.

Согласно ст. 136 Трудового Кодекса, работодатель обязан начислять заработную плату за фактически выполненную работу два раза в месяц в течение пяти рабочих дней: за первую половину месяца в авансе (не более 40% от заработной платы) и за вторую половину месяца – окончательный расчет, за минусом удержаний, установленных законодательством.

При увольнении работника все причитающиеся ему суммы выплачиваются в день увольнения. Не выданная в установленный срок заработная плата депонируется, а неполученные деньги сдаются в банк и зачисляются на расчетный счет организации. Из банка их можно получить при обращении сотрудника в бухгалтерию организации.

Работник имеет право на получение депонированной заработной платы в течение трех лет. По истечении данного срока невостребованные суммы учитываются в качестве внереализованных доходов и являются прибылью организации 3, с. 109.

Средний заработок работника рассчитывается при оплате отпускных, командировочных расходов, больничных листов и выходных пособий. Для расчета средней заработной платы не учитываются выплаты социального характера, а также выплаты, которые не относятся к оплате труда (обучение, проезд, материальная помощь и т. д.).

Пособия по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком определяются, исходя из среднего заработка работника, рассчитанного за предыдущие 2 года, предшествующих наступлению временной нетрудоспособности.

Средний заработок для определения отпускных рассчитывается путем деления фактически начисленной за 12 календарных месяцев заработной платы на среднемесячное число календарных дней (29,3). В соответствии с действующим законодательством из доходов работника организации могут производиться необходимые удержания, которые представляют собой вычеты, уменьшающие начисленную заработную плату.

Одним из обязательных удержаний из заработной платы работника является налог на доходы физических лиц (НДФЛ), взимаемый с суммы совокупного дохода по истечении каждого месяца с начала календарного года по установленной ставке 13%.

Базой для начисления НДФЛ является доход физического лица за вычетом стандартных, имущественных и социальных вычетов 5.

Максимальное удержание из дохода сотрудника не должно превышать 50% от общей суммы заработка.

При взыскании алиментов на несовершеннолетних детей или возмещении вреда, причиненного здоровью другого лица, размер удержаний не может превышать 70%. Страховые взносы не являются удержаниями из заработной платы работника. Они рассчитываются на каждого сотрудника и уплачиваются работодателем в фонд пенсионного страхования (22%), фонд социального страхования (2,9%) и фонд обязательного медицинского страхования (5,1%) 6.

Таблица 2 - Учет расчетов с персоналом по оплате труда

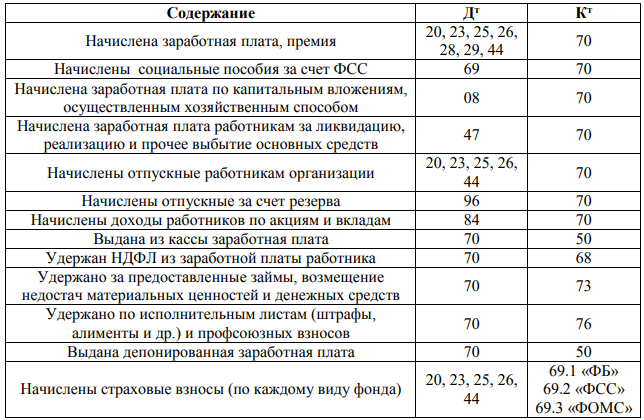

Для обобщения информации о расчетах с персоналом по оплате труда в бухгалтерском учете используется активно-пассивный синтетический счет 70 «Расчеты с персоналом по оплате труда».

По кредиту данного счета отражаются суммы начисленной заработной платы и социальных пособий, а по дебету – суммы удержаний из оплаты труда работника и выдача причитающихся сумм. Кредитовое сальдо счета 70 «Расчеты с персоналом по оплате труда» отражает задолженность организации перед персоналом по начисленной заработной плате на конец месяца.

Аналитический учет расчетов по оплате труда ведется по каждому работнику организации. В целом отражение на счетах бухгалтерского учета расчетов с персоналом по оплате труда можно представить следующим образом.

Для обобщения информации о расчетах с работниками организации по прочим операциям используется активно-пассивный счет 73 «Расчеты с персоналом по прочим операциям».

К данному счету могут быть открыты следующие субсчета: 73-1 «Расчеты по предоставленным займам»; 73-2 «Расчеты по возмещению материального ущерба»; 73-3 «Прочие расчеты с персоналом» и др. Аналитический учет расчетов с работниками организации по прочим операциям ведется по каждому работнику организации.

В таблице 2 представлена основная корреспонденция счетов по учету

расчетов с персоналом по прочим операциям.

Таблица 3 - Учет расчетов с персоналом по прочим операциям

Учет расчетов с персоналом по оплате труда и прочим операциям является одним из самых сложных и трудоемких участков бухгалтерского учета в любой организации. Он представляет собой упорядоченную систему наблюдения, сбора и аналитических методов обработки информации о трудовой деятельности каждого работника предприятия и ее оплате путем сплошного и непрерывного документального учета.

На основании полученной информации осуществляется контроль и мониторинг за соотношением роста производительности труда и заработной платы сотрудников, использованием рабочего времени, а также за уровнем соответствующих затрат.

Для организации данного учета необходимо обеспечить правильное и эффективное начисление оплаты труда и ее выдачу в установленные сроки, грамотное удержание налогов и перечисление их в бюджет, а также осуществление прочих удержаний из заработной платы работников организации.

Фонд оплаты труда считается важным объектом управления всякого финансового субъекта, потому что в значительной степени создаются совместные потери фирмы.

Проверка фонда оплаты труда - одно из направлений учетно-аналитической работы системы управления предприятием.

Изучение фонда оплаты труда проводится в тесной связи с анализом использования трудовых ресурсов и уровня производительности труда, например, при повышении производительности труда формируются предпосылки к увеличению его оплаты. Однако средства на оплату труда должны использоваться так, чтобы темпы роста производительности труда превышали скорость роста ее оплаты. На основе этих критериев формируются методы увеличения темпов роста расширенного производства.

Основными источниками информации для анализа затрат на рабочую силу являются данные бухгалтерского учета, производственные и технические отчеты организации и данные отделов кадров, труда и заработной платы.

Также необходимую информацию можно получить из данных статистической отчетности (к примеру, П «Сведения о численности и заработной плате работников», 1 Т «Сведения о численности и заработной плате работников»).

Главными задачами анализа использования средств на оплату труда являются:

оценка оправданности форм и систем оплаты труда;

определение размеров и динамики средней заработной платы отдельных категорий и профессий работников;

исследование темпов роста оплаты труда, их соотношения с темпами роста объема производства и реализации продукции;

систематический контроль за использованием средств на оплату труда;

выявление возможностей экономии средств за счет роста производительности труда и снижения трудоемкости.

Анализ заработной платы проводится с целью анализа тенденции изменения затрат на рабочую силу, выбора оптимального варианта стимулирования трудовых ресурсов в компании, оценки влияния факторов на изменение заработной платы и эффективности использование заработной платы.

Анализ затрат на оплату труда следует начинать с оценки суммы затрат на оплату труда сверх данных, установленных планом, изучения причин отклонений, определения эффективных решений по устранению выявленных отклонений.

Абсолютная дисперсия фонда заработной платы рассчитывается как разница между фактически затраченными на заработную плату средствами и плановым фондом оплаты труда в целом по предприятию, производственным единицам и категориям работников: