Файл: Организация оплаты труда, на пример реально существующей организации.pdf

Добавлен: 16.02.2024

Просмотров: 61

Скачиваний: 1

По общему правилу количество оплачиваемых дней отпуска за год должно быть не менее 28.

Работник не обязательно должен использовать за один раз все 4 недели положенного ему отпуска. Отпуск может быть разделен по соглашению между работником и работодателем.

Начисление отпускных отражается в учете так же, как и начисление заработной платы.

Таблица 9 - Начисление отпускных, выплаченных в общем порядке согласно (ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»)

|

№ п/п |

Содержаниехозяйственной операции |

Дебет |

Кредит |

Регулирующий документ |

|

1 |

Начислены отпускные сотруднику |

20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы» |

70 «Расчеты с персоналом по оплате труда |

Зарплатная ведомость, бухгалтерская справка |

|

2 |

Начислены страховые взносы на сумму отпускных |

20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы» |

69 «Расчеты по социальному страхованию и обеспечению» |

Зарплатная ведомость |

|

3 |

Удержан НДФЛ |

70 «Расчеты с персоналом по оплате труда |

68 «Расчеты по налогам и сборам» |

Зарплатная ведомость |

|

4 |

Выплачены отпускные сотруднику организации |

70 «Расчеты с персоналом по оплате труда |

«Касса», «Расчетный счет» |

Расходный кассовый ордер, платежное поручение |

Если часть отпускных выпадает на месяц, следующий за отчетным, она включается в ведомость будущих расходов и отражается в дебетовой ведомости 97 «Начисления» и кредите счета 70 «Расчет заработной платы с персоналом».

В следующем месяце эта сумма включается в текущие расходы организации через бухгалтерскую проводку: Дебет 20 «Основное производство» Кредит 97 «Начисления».

Учитываются выплаты, начисленные за счет взносов в Фонд социального страхования: Дебет 69 «Социальные и страховые взносы» Кредит 70 «Заработная плата с персоналом».

Дивиденды и прочие доходы, начисленные работникам в связи с участием в уставном капитале организации, включаются в дебет 84 «Нераспределенная прибыль», кредит 70 «Выплата заработной платы сотрудникам».

Суммы заработной платы, льгот, выплачиваемых работникам от взносов на социальное страхование, дивидендов и других доходов от участия в уставном капитале организации отражаются по дебету 70 «Выплаты заработной платы с персоналом» и кредиту счетов 50 «Касса», 51 «Текущий счет».

Суммы налогов, принудительных и иных отчислений отражаются по дебету счета 70 «Расчеты с персоналом по заработной плате» и кредиту счетов 68 «Платежи по налогам и сборам», 69 «Платежи по социальному обеспечению и страхованию», 76 «Платежи». с различными дебиторами и кредиторами »и другие счета.

Суммы, начисленные, но не выплаченные сотрудникам в установленный срок, отражаются по дебету счета 70 «Расчеты с работниками по заработной плате» и кредитования счета 76 «Расчеты с различными дебиторами и кредиторами» (субсчет 76/5 «Расчет внесенных сумм»).

Начисление сумм пособий по временной нетрудоспособности, пособий по беременности и родам и компенсаций по обязательному социальному страхованию граждан отражается по дебету счета 69 «Социальное обеспечение и расчеты соцстрахования» субсчета 69/1.

Расчет пособия по временной нетрудоспособности производится на основании листка нетрудоспособности, выданного медицинским учреждением и составленного в установленном законом порядке. Пособие по временной нетрудоспособности назначается с первого дня увольнения работника с работы. Записи о болезни хранятся в отдельной папке и пронумерованы в хронологическом порядке с начала года. На каждом листе проставлен номер платежной ведомости, в которую он внесен по компетенции [34,с.456].

В случае временной нетрудоспособности работника, бухгалтер осуществляет следующие хозяйственные операции, которые рассмотрены в таблице 10.

Таблица 10 - Журнал хозяйственных операций по начислению пособий на случай временной Нетрудоспособности

|

№ п/п |

Содержание хозяйственной операции |

Дебет |

Кредит |

|

1 |

Начислено пособие по временной нетрудоспособности за счет средств работодателя (за первые 3 дня болезни) |

20 «Основное производство» |

70 «Расчеты с персоналом по оплате труда» |

|

2 |

Начислено пособие по временной нетрудоспособности за счет средств ФСС (за оставшиеся дни болезни); |

69 «Расчеты по социальному страхованию и обеспечению» |

70 «Расчеты с персоналом по оплате труда» |

|

3 |

Удержан НДФЛ из пособия по временной нетрудоспособности |

70 «Расчеты с персоналом по оплате труда» |

Кредит 68 «Расчеты по налогам и сборам» |

|

4 |

Пособие по временной нетрудоспособности выплачено работнику |

70 «Расчеты с персоналом по оплате труда» |

51 «Расчетный счет» |

Для выплаты заработной платы из кассы компании установлен срок в три рабочих дня. Конкретные сроки выдачи заработной платы и авансов за первое полугодие в размере 50% от тарифной ставки в организации указываются в трудовых договорах. В платежной ведомости, рядом с именем неоплачиваемого сотрудника, кассир вводит «Оплачено» в столбце «Квитанция».

При выплате внесенных сумм получателю платежа счета 76 «Расчеты с различными дебиторами и кредиторами» субсчет «Расчеты по внесенным суммам» дебетуется в корреспонденции со счетами денежных средств.

Финансовая помощь в области бухгалтерского учета выплачивается из нераспределенной прибыли и только по решению общего собрания учредителей или акционеров компании. Без их согласия это запрещено. В этом случае бухгалтер делает следующие записи:

Дебет 84 «Нераспределенная прибыль» Кредит 70 «Расчеты с персоналом по оплате труда» - начислена материальная помощь работнику организации.

Налог на доходы физических лиц, удержанный с суммы материальной помощи, превышающей 4000 рублей, отражают проводкой:

Дебет 70 «Расчеты с персоналом по оплате труда» 76 «Расчеты с разными дебиторами и кредиторами» Кредит 68 субсчет «Расчеты по налогу на доходы физических лиц» - удержан НДФЛ из суммы материальной помощи.

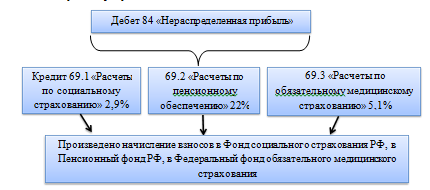

Те суммы материальной помощи, которые превышают 4000 рублей, облагают взносами во внебюджетные фонды. Их начисление можно отразить следующим рисунком.

Рисунок 4 - Начисление взносов во внебюджетные фонды

Начисляя на сумму материальной помощи взнос на страхование от несчастных случаев на производстве и профессиональных заболеваний, делается следующая запись:

Дебет 84 «Нераспределенная прибыль» Кредит 69.1 «Расчеты по социальному страхованию»– начислен взнос на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Выплату материальной помощи бухгалтер оформляет следующей хозяйственной операцией:

Дебет 70 «Расчеты с персоналом по заработной плате», 76 «Расчеты с различными дебиторами и кредиторами» Кредит 50.1 - материальная помощь выдана из кассы организации.

На счет 70 «Расчеты с персоналом по заработной плате» в бухгалтерском учете собраны многие операции, проводимые компанией на ежемесячной основе. В конце отчетного периода бухгалтер рассчитывает кредитовое сальдо и включает его в статью обязательств баланса.

Глава 3. Разработка мероприятий по совершенствованию учёта оплаты труда и расчетов с персоналом ООО «ТЭК Неваспецтяж»

В ходе исследования было выявлено, что бухгалтерский учет расчетов с персоналом по оплате труда ведется в соответствии с законодательными актами РФ и учетной политикой ООО «ТэкНеваСпецТяж».

Согласно приведенным данным, следует сделать вывод, что для руководящих сотрудников ООО «ТэкНеваСпецТяж» сегодня характерна ориентация на прибыль и успех, стремление к самостоятельности и расширению сферы ответственности.

Однако готовность к инновациям, готовность к принятию решений, готовность к неизбежному при принятии решений риску стоит у них на последнем месте. Зачастую менеджер приходит к вышестоящему руководству не с проектом решения проблемы, а с обозначением проблемы. Попытки делегировать функцию принятия решений вниз по иерархической структуре организации встречают ожесточенное сопротивление менеджеров. Руководители отделов ожидают от работы возможности самовыражения, хотят большей самостоятельности.

Они хотят большего вознаграждения за то, что они работают самостоятельно, но, в то же время хотят, чтобы всю ответственность за риск нес директор ООО «ТэкНеваСпецТяж». При определении размеров заработной платы руководство ООО«ТэкНеваСпецТяж» основывается на том, что размер оплаты труда должны соответствовать средней оплате труда в аналогичных компаниях, т.к. это отражается, прежде всего, на издержках, и обеспечивать работнику достойный уровень жизни в соответствии с затраченным временем и силами.

Директор ООО «ТэкНеваСпецТяж» считает, что именно материальное стимулирование способствует повышению производительности труда в рабочее и в сверхурочное время.

Однако простого существования системы мотивации для эффективного управления персоналом недостаточно, необходимо, чтобы она была действенной.

В результате проведенного исследования можно сделать следующие выводы.

1. Удовлетворенность трудом в коллективе в целом находится на среднем уровне.

2. Наибольшую удовлетворенность у сотрудников вызывают условия труда и взаимоотношения в коллективе. Это в результате дает достаточную стабильность коллектива, стремление сотрудников удержаться на рабочем месте.

3. Было выявлено, что интерес к работе и предпочтение содержания работы заработку находятся на уровне ниже среднего. На работе компании это может сказываться в исключительно формальном выполнении сотрудниками своих должностных обязанностей, отсутствии творческого подхода, и как следствие возможно более низких результатах труда, чем это могло бы быть, если бы сотрудники с большей активностью реализовывали свой профессиональный потенциал.

4. Анализ особенностей удовлетворенности трудом административно– управленческого персонала показал, что присутствует слишком низкий интерес к работе и материальным вознаграждением сотрудники заинтересованы в большей степени, чем самой работой. Это связано с недостаточным уровнем свободы и самостоятельности действий руководителей, необходимостью соблюдать инструкции и предписания высшего руководства, в то время как, действуя самостоятельно, сотрудники этого уровня могли бы принести компании больше пользы, учитывая особенности конкретной ситуации, которые не известны руководству головной компании.

На основании сделанных выводов можно сформулировать задание на проектирование:

1. Разработать систему мотивации персонала, направленную на повышение интереса сотрудников к работе.

2. Сформулировать предложения, позволяющие повысить удовлетворенность сотрудников своими профессиональными достижениями и отношениями с руководством.

3. Предложить мероприятия по улучшению материального стимулирования сотрудников, которые бы связывали материальное вознаграждение с творческим подходом к выполнению поставленных задач.

4. Проанализировать экономическую эффективность ожидаемых от предлагаемых мероприятий результатов.

Однако были выявлены отдельные недостатки в организации бухгалтерского учета расчетов с персоналом по оплате труда.

Для устранения выявленных недостатков целесообразно внедрить в практику деятельности организации, следующие мероприятия по совершенствованию системы управления персоналом логистического склада:

1. Повысить интерес сотрудников к работе.

2. Предоставить большую свободу в принятии творческих решений и профессиональной ответственности.

3. Повысить внимание руководства к личным достижениям отдельных сотрудников в работе.

Для достижения поставленных целей рекомендуется предпринять следующие меры.

Во–первых, необходимо стимулировать у работников творческий подход к деятельности, что позволить увеличить их интерес к работе. Для каждой категории сотрудников, безусловно, это должно реализоваться по–разному. В частности, руководителям необходимо предоставить большую свободу в принятии решений по конкретным управленческим вопросам, но в то же время увеличить ответственность за результат работы и увязать результаты деятельности подразделения с заработной платой руководителей.

Также необходима оценка результатов деятельности и для других категорий сотрудников. На предприятии не проводится постановка целей перед коллективом и оценка их достижения, что может косвенно сказываться на интересе к работе.