Добавлен: 16.02.2024

Просмотров: 60

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты анализа кредитной деятельности банка

1.1. Кредитная политика банка: сущность и виды

1.2. Направления и значение кредитной деятельности коммерческого банка

Глава 2. Оценка кредитной деятельности ПАО Сбербанк

2.1. Виды кредитных операций и организация кредитной деятельности ПАО Сбербанк

Глава 3. Пути совершенствования кредитной деятельности ПАО Сбербанк

3.1. Проблемы эффективного развития кредитной деятельности банка

Величина rimin определяется из соотношения:

rimin = (ai + I) / (1 – ai),

где ai – ожидаемая доля проблемных кредитов (невозвратов, задержек) в кредитном продукте i-го вида;

I – величина оценки среднегодовой инфляции (по данным Центрального банка на текущий год), в долях единицы.

По данным банков, активно работающих по программам автокредитования, процент невозвратов по данному виду кредитов не превышает 0,5-0,7%. Это связано с тем, что большинство автомобилей находятся в залоге у банка. Примем долю невозвратов в размере 0,7%.

По итогам 2019 года ЦБ прогнозирует инфляцию на уровне 5%.

Минимальная величина ставки по кредиту:

rimin = (0,007 + 0,05) / (1 –0,007) = 0,05 или 5%

Минимальная процентная ставку по кредитному автокредитам ПАО «Сбербанк» не может быть ниже 5%. Это ставка обеспечит безубыточность продукта.

Для ПАО «Сбербанк России» необходимо установить проценты в пределах ставок ВТБ. Проценты по кредиту не должны превышать ставки конкурента, это создаст дополнительные конкурентные преимущества.

С учетом ставок конкурента предлагается для ПАО «Сбербанк России» установить следующие ставки:

1. Кредитный продукт «Автокредит на новый автомобиль» - 12%

2. Кредитный продукт «Авто с пробегом» - 9%

Стандартные требования заемщикам по автокредиту:

- гражданство РФ;

- возраст - от 21 года до 70 лет на момент погашения кредита;

- постоянная регистрация и адрес фактического проживания в любом регионе, где присутствует банк;

- общий стаж работы - не менее 1 года, на последнем месте работы - не менее 3 месяцев.

Разработаем условия кредитных продуктов для ПАО «Сбербанк».

Таблица 6

Условия автокредитов для ПАО «Сбербанк»

|

Основные условия по кредитным продуктам |

«Автокредит на новый автомобиль» |

«Авто с пробегом» |

|

Сумма по кредиту, тыс. руб. |

От 500 тыс. до 5000 тыс. руб. |

От 300 тыс. до 1500 тыс. руб. |

|

Ставка по кредиту, % |

12% |

9% |

|

Срок кредита, лет |

До 5 лет |

До 5 лет |

|

Первоначальный взнос, % |

От 20% |

От 20% |

|

Обеспечение по кредиту (залог) |

да |

да |

|

Страхование КАСКО |

да |

нет / по желанию клиента |

Требования к новым кредитным продуктам ПАО «Сбербанк России» разработаны стандартные:

- для новых автомобилей предлагается выдавать кредит от 500 тыс. руб. до 5 млн. руб., а для авто с пробегом – от 300 тыс. руб. до 1,5 млн. руб.

- срок кредита – до 5 лет;

- первоначальный взнос – от 20% от стоимости автомобиля;

- обеспечение по кредиту – залог покупаемого автомобиля;

- при покупке авто по программе «Новый автомобиль» - обязательно страхование КАСКО.

Теперь определим целевую аудиторию банка. Целевая аудитория для новых кредитных продуктов – население, имеющее водительское удостоверение, а также граждане, которые только собираются получить права.

Определим емкость рынка — количественный показатель, демонстрирующий потенциально возможные границы объемов реализации той или иной продукции.

В январе 2019 года Всероссийский центр изучения общественного мнения (ВЦИОМ) представил данные исследования, посвященного теме потребительских возможностей и планов россиян. В опросе принимают участие россияне в возрасте от 18 лет.

Каждый десятый россиянин планирует купить автомобиль (10%).

То есть целевая аудитория 10% от населения России старше 18 лет.

На начало 2019 года численность населения составило 146 880 тыс. чел., из них старше 18 лет – 114246 тыс. чел.

Общая емкость рынка = 114 246 000*10% = 11 424 600 чел.

Теперь определим доступную емкость рынка для ПАО «Сбербанк России». В сегменте кредитования физических лиц Сбербанк занимает 41,5% всего рынка. Поэтому возьмем за основу эти данные.

Доступная емкость рынка = 11 424 600*41,5% = 4 741 209 чел.

Расчеты показывают, что в 2019 году 11,4 млн. человек хотят приобрести автомобиль. Так как ПАО «Сбербанк России» занимает лидирующие позиции, то он может выдать кредитов 4,7 млн. человек. Эти данные будут приняты при расчетах экономической эффективности.

2. Разработка рекламной политики для продвижения нового кредитного продукта.

Реклама банковских услуг сегодня становится практически единственным методом борьбы за привлечение клиентов в банки. Это происходит из-за того, что российский рынок банковских услуг сейчас достаточно активно развивается и отличается высоким уровнем конкуренции. Есть несколько факторов, которые отличают (и осложняют) банковскую рекламу:

- Банковский продукт неосязаем по своей сути. Если в рекламе услуги другой сферы можно продемонстрировать ее наглядно, то за исключением нескольких банковских услуг, все предложения банков - это деньги и никакого разнообразия образов.

- Банки сегодня не имеют уникального торгового предложения: ставки, тарифы, условия у банков принципиально не отличаются. А конкуренция огромная.

- Особенно накладным в данном случае может стать несоответствие рекламного сообщения постоянного ужесточающемуся российскому закону о рекламе и часто изменяющимся требованиям ФАСа. В соответствии с законодательством в области банковской рекламы банки, сообщая об одном из условий договора, обязаны донести до потребителя полную информацию об услуге, т. е. все остальные факторы, влияющие на доход депозита или стоимость ссуды (к примеру, комиссии). За неполное указание условий нарушителям грозит штраф от 40 тыс. до 500 тыс. рублей, причем если реклама федеральная, то штраф оплачивается в каждом регионе.

Рекламную кампанию рекомендуется направить на продвижение новых кредитных продуктов:

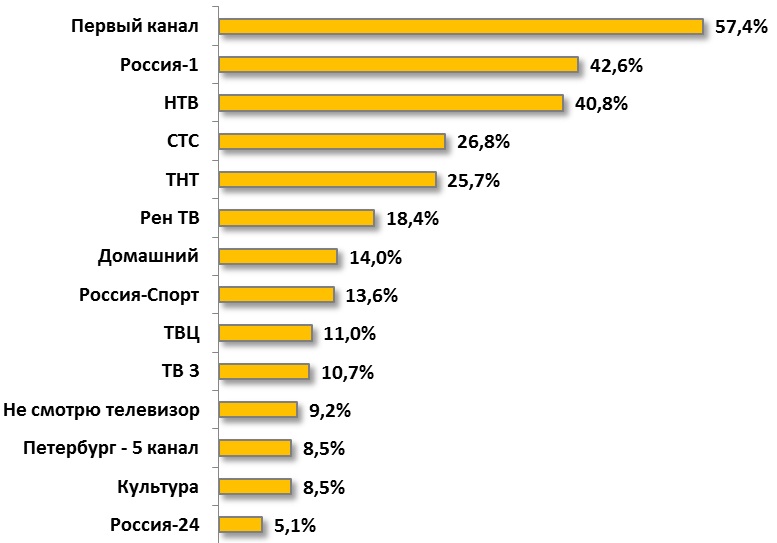

1. Реклама на телевидении. Телевизионная реклама является лидером рекламного рынка (рис.11).

Рис. 11. Рейтинг российских телеканалов – ТОП-5, по мнению населения, %

По данным рис. 12 видно, что 57% россиян отдают предпочтение телеканалу «Первый», около 42,6% телеканалу «Россия» и 40% каналу «НТВ». Поэтому следует организовать рекламу на этих телеканалах.

Реклама на федеральном телевидении позволяет добиться максимального охвата аудитории, но при этом она наиболее затратна и подходит в основном крупным региональным банкам, обладающим развитой филиальной сетью и способным обслужить большое количество клиентов.

ПАО «Сбербанк России» рекомендую воспользоваться размещением рекламного ролика, в котором показываются главные условия автокредита – процентная ставка.

Лозунг на телевизионную рекламу может иметь следующий вид: «Наши деньги – твой автомобиль! Сбербанк. Всегда рядом». Хронометраж ролика 10 сек.

Реклама на телевидении обладает следующими достоинствами:

- охват широкой аудитории, поскольку контакты осуществляются с самого утра до позднего вечера;

- аудитория баннеров больше аудитории рекламных блоков, т.к. зрители не переключают канал сразу при появлении заставки;

- запоминаемость рекламной информации более качественная,

т.к. такое рекламное сообщение первое в блоке рекламы;

- хорошо сделанный рекламный баннер не только знакомит телезрителя с товаром (услугой), но и часто опережает событие, создавая у потенциального потребителя иллюзию положительных эмоций (на основе показанного действия) от возможностей его покупки.

Недостатки рекламы на телевидении в виде заставки:

- телевидение – дорогостоящий канал распространения рекламной информации;

- непродолжительность рекламного воздействия на зрителей (среднее время рекламной заставки – 10 с);

ЗАКЛЮЧЕНИЕ

В качестве выводов по проведенному исследования, можно отметить, что - ПАО «Сбербанк России» - российский коммерческий банк, один из крупнейших банков России и Европы. Волго-Вятский банк ПАО Сбербанк - один из территориальных банков ПАО Сбербанка, создан 1 января 2001 года.

- В структуре активов банка преобладает чистая ссудная задолженность – 74,9%. В структуре обязательств банка преобладают средства физических лиц и корпоративных клиентов - 88,7% обязательств.

- По итогам за отчетный период произошел рост прибыли на 128 616 611 тыс. руб. или на 19,7%. Общий финансовый результата вырос на 7%.

- Проанализировав показатели ликвидности ПАО «Сбербанк России» можно говорить о хорошей ликвидности, так как обязательства могут быть покрыты наиболее ликвидными активами.

- Установлено, что в настоящее время в Волго-Вятском банке Сбербанка России работает 22682 сотрудника. Численность сотрудников выросла на 532 человека.

- В структуре персонала Волго-Вятском банке Сбербанка России преобладают сотрудники в возрасте от 25 до 35 лет (40,1%), от 35 до 45 лет (39,8%), что характеризует кадровый потенциал как достаточно опытный и при этом активный.

- Анализ показал, что конкурентная позиция ПАО «Сбербанк России» является высокой, оценка составила 71 балл. Основным конкурентом ПАО «Сбербанк России» является группа ВТБ. Основной конкурент получает оценку в 68 баллов.

- SWOT-анализ позволил установить следующие сильные стороны: мощный и узнаваемый бренд; большая филиальная сеть, значительная клиентская база и лояльность клиентов, широкий спектр финансовых продуктов и услуг.

- Слабыми сторонами ПАО «Сбербанк России» являются: недостаточная эффективность обслуживания клиентов, высокая текучесть сотрудников, работающих с физическими лицами, более низкие ставки по вкладам в сравнении с конкурентами.

По результатам анализа деятельности установлено:

- Ассортиментная политика. Сбербанк представляет для клиентов очень широкий спектр услуг: от обычных депозитов и разнообразных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг. В структуре кредитного портфеля наибольшая доля принадлежит юридическим лицам – 68,7%. На долю кредитов физическим лицам приходится 31,3% в 2018 году. В структуре вкладов преобладают денежные средства физических лиц и индивидуальных предпринимателей – 63%. На долю корпоративных клиентов приходится 36,4% в 2018 году.

- При установлении цены на банковские продукты и услуги ПАО «Сбербанк России» не ориентируется на конкурентов, так как стоимость некоторых продуктов/ услуг несколько выше. При установлении цены ПАО «Сбербанк России» учитывает свой имидж, а также географию покрытия. Эти факторы позволяют банку устанавливать более высокие цены на некоторые виды банковских продуктов/услуг, так как география банка очень широка и банк имеет статус надежного банка среди населения.

- Рекламная кампания ПАО «Сбербанк России» представлена телевизионными роликами, печатной рекламой, наружной рекламой, а также рекламой в офисах (внутренней).

В результате проведенного исследования выявлены проблемы и слабые стороны кредитной политики ПАО «Сбербанк России»:выявлено, что у ПАО «Сбербанк» отсутствует автокредитование для физических лиц. При это у прямого конкурента ВТБ развито автокредитование (4 вида автокредитов).

Для совершенствования кредитной деятельности ПАО «Сбербанк» рекомендуется:

1. Расширение ассортиментной линейки с помощью кредитных продуктов «Автокредит на новый автомобиль» и «Авто с пробегом». Ставка «Автокредит на новый автомобиль» - 12%, ставка «Авто с пробегом» - 9%;

По кредитному продукту «Новый автомобиль» планируется выдать 948 242 шт. кредитов, по кредитному продукту «Авто с пробегом» - 3 792 267 шт.

2. Разработка рекламной политики для продвижения новых кредитных продуктов.

- Реклама на федеральном телевидении «Первый канал», «Россия», «НТВ» позволит добиться максимального охвата аудитории. Рекомендовано разместить рекламный ролик Лозунг на телевизионную рекламу может иметь следующий вид: «Наши деньги – твой автомобиль! Сбербанк. Всегда рядом». Ролик рекомендуется размещать в течении 3-х месяцев, количество выходов в день – 5 раз. Общая стоимость размещения для ПАО «Сбербанк России» составит 232 043 тыс. руб.

- Организовать рекламу на транспорте, а именно на автобусах. Для рекламы автокредитов рекомендуется полностью брендировать автобусы, то есть размещение рекламы на всем автобусе. Общие затраты на рекламу на автобусах по всей России составят 607 975 тыс. руб.

- Также для продвижения новых кредитных продуктов следует использовать интернет-рекламу: размещение информации непосредственно на сайте ПАО «Сбербанк России», размещение рекламы на интернет портале «Банки.ру» в виде пресс-релиза и интервью, таргетированная реклама Вконтакте.

Затраты на рекламу в сети Интернет составит 67 045 тыс. руб