Добавлен: 16.02.2024

Просмотров: 65

Скачиваний: 0

Таблица 2

Рейтинг банков по объёму ипотечного портфеля на 01.01.2019 [16, с. 18]

|

Место в рейтинге на 01.01.2019 |

Наименование банка |

Номер лицензии |

Объём портфеля (остаток задолженности) на 01.01.2019, млн руб. |

Объём портфеля (остаток задолженности) на 01.01.2018, млн руб. |

Темп прироста ипотечного портфеля в 2018 году к 2017, % |

|

1 |

Сбербанк |

1481 |

3 758 659,9 |

3 008 904,8 |

24,9 |

|

2 |

ВТБ |

1000 |

1 046 815,3 |

894 429,1 |

17,0 |

|

3 |

Газпромбанк |

354 |

364 307,5 |

278 395,0 |

30,9 |

|

4 |

Россельхозбанк |

3349 |

239 787,2 |

178 705,3 |

34,2 |

|

5 |

Дельта Кредит |

3338 |

161 384,9 |

136 757,4 |

18,0 |

|

6 |

Открытие |

2209 |

79 883,8 |

63 701,1 |

25,4 |

|

7 |

Связь-Банк |

1470 |

74 733,0 |

70 461,9 |

6,1 |

|

8 |

Райффайзенбанк |

3292 |

72 867,7 |

63 560,0 |

14,6 |

|

9 |

Банк Уралсиб |

2275 |

63 573,7 |

47 164,0 |

34,8 |

|

10 |

Банк Возрождение |

1439 |

52 481,2 |

39 249,1 |

33,7 |

|

11 |

Санкт-Петербург |

436 |

48 985,2 |

50 046,0 |

-2,1 |

|

12 |

Совкомбанк |

963 |

46 676,0 |

19 267,7 |

142,2 |

|

13 |

Промсвязьбанк |

3251 |

44 048,9 |

27 018,0 |

63,0 |

|

14 |

Ак Барс Банк |

2590 |

43 076,9 |

30 209,4 |

42,6 |

|

15 |

ЮниКредит Банк |

1 |

40 122,7 |

29 094,1 |

37,9 |

|

16 |

Банк Дом.РФ |

2312 |

38 390,2 |

18 575,4 |

106,7 |

|

17 |

Сургутнефтегазбанк |

588 |

35 622,3 |

29 932,2 |

19,0 |

|

18 |

Банк Зенит |

3255 |

23 769,8 |

23 652,7 |

0,5 |

|

19 |

Московский кредитный банк |

1978 |

13 531,9 |

11 232,9 |

20,5 |

|

20 |

Транскапиталбанк |

2210 |

11 735,4 |

26 521,6 |

-55,8 |

|

Сумма |

6 260 453,6 |

||||

Совокупная доля пяти наиболее крупных банков с участием государства в капитале («Сбербанк», «ВТБ», «Газпромбанк», «Россельхозбанк», «Банк Дом.РФ») в общем объеме выдач в 2018 г. выросла на 0,2% – с 83,3% до 83,5% (рисунок 8).

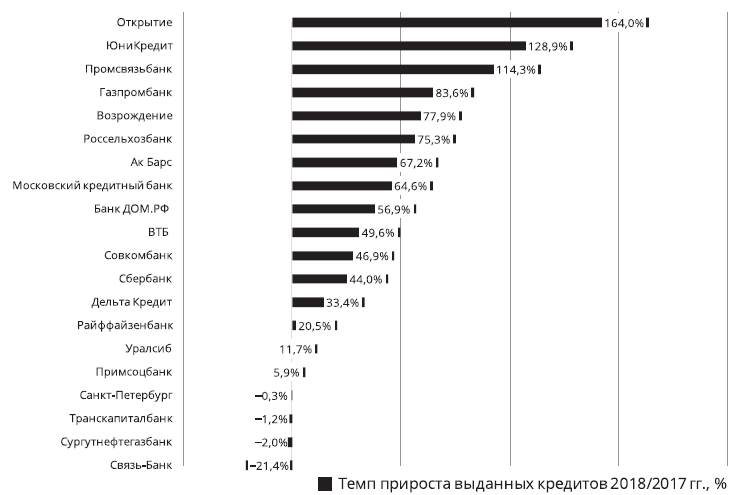

В отличие от первого полугодия 2018 г., не все банки из топ-20 по объему ипотечного кредитования смогли сохранить положительную динамику объемов выдачи (рисунок 9). В тройку лидеров по темпам прироста выдач вошли «ФК Открытие» (+164%), «ЮниКредит Банк» (+129%) и «Промсвязьбанк» (+114%). В минус ушли «Связь-Банк» (–21,4%), «Сургутнефтегазбанк» (–2%) и «Транскапиталбанк» (–1,2%).

Рисунок 9 – Динамика ипотечных выдач у топ-20 ипотечных банков [16, с. 19]

Таким образом, 2018 г. стал рекордным для ипотечного рынка. Рост жилищного кредитования достиг максимальных значений с 2011 г. Банки выдали ипотечных кредитов практически на 3 трлн руб., это на 49% выше уровня 2017 г. (в 2011 г. увеличение составило 89%). Однако сохранить данный темп роста кредитования вряд ли удастся – скажется увеличение ставок заимствования, а также увеличение цен на жильё, обусловленный переходом застройщиков на банковское финансирование и проблемами на строительном рынке. Вместе с тем господдержка покупателей недвижимости и застройщиков, оператором которой, как и ранее выступит госкорпорация «Дом.РФ» (бывшее Агентство по ипотечному жилищному кредитованию, АИЖК), окажет положительное влияние на рынок [16, с. 4].

Средняя ставка по ипотечному кредитованию составляла 9,6% – это самое маленькое значение с момента появления рынка ипотеки в РФ в 1998 г. Цены на жилье увеличились на первичном рынке недвижимого имущества на 4 процента, на вторичном – на 2 процента. При этом активность покупателей повышали прогнозы о скором удорожании квартир: на рынок оказывали влияние сообщения о законодательных инновациях у застройщиков, в результате которых вырастет себестоимость строительных работ и в результате увеличатся цены на новостройки. По оценкам Минстроя и Минфина, увеличение цен в 2019 г. составит примерно 8%.

На дальнейшее развитие рынка ипотечного кредитования в России могут оказать влияние ряд факторов, а именно:

1. Расширение государственной поддержки рынка ипотечного кредитования, поскольку на данный момент реализуется лишь несколько государственных программ, связанных с получением льгот: социальная ипотека; военная ипотека; ипотека молодым семьям; ипотека процентов и материнский капитал;

2. Обеспечение баланса между стимулированием спроса и увеличением объемов строительства жилых площадей;

3. Расширение предложения ипотечных программ, рассчитанных на группы населения с различным уровнем дохода;

4. Разработка специальных ипотечных программ с государственной поддержкой слоев населения, оказавшегося в сложном финансовом положении и др.

Реализация вышеперечисленных мер в конечном итоге способна повысить доступность приобретения жилья для различных категорий населения, тем самым оказав положительный эффект на экономику в целом.

2.2. Анализ рынка потребительского кредитования в России и перспектив его развития

Быстрое увеличение кредитов физических лиц за последние 2 года вызвало обеспокоенность по поводу возможного созревания «пузыря» на данном рынке.

Оценка показывает, что многие опасения не подтверждаются имеющимися данными ПАО «Сбербанк», Росстата, Банка России и Кредитных бюро: увеличение кредитования носило объективный характер и пока довольно далеко от исчерпания. Мощными, но разовыми факторами стали увеличение номинальных заработных плат, особенно самых маленьких, в 2017–2018 гг., уменьшение стоимости обслуживания долга из-за падения ставок и роста сроков кредитования.

Данные ПАО «Сбербанк» говорят, что средняя заработная плата потребителей, которые в 2017 г. получали до 15 тыс. руб., в 2018 г. выросла на 42 %. Важным фактором стало увеличение МРОТ на 48 % за тот же период.

За 2 года произошло уменьшение стоимости не только новых, но и многих уже выданных кредитов за счет их рефинансирования и снижения ставок самими банками. Это примерно на 20 % повысило потенциальный размер рынка.

По оценке ПАО «Сбербанк», в 2018 г. около 17 % выданных ипотечных кредитов и 14 % выданных потребительских кредитов были связаны с рефинансированием.

При этом банки смогли оценить и структуру использования кредитов. Это оказались вовсе не расходы на то, чтобы «свести концы с концами», а совсем наоборот: около половины явно связаны с покупкой товаров длительного спроса и ремонтами. Затем идут затраты на авто (т. е. расходы на запчасти, ремонт и т. д.). На третьем месте – отдых и туризм.

Банки не видят причины опасаться роста средней суммы кредита: она в основном растёт за счёт ухода с рынка наиболее мелких и дорогих кредитов под давлением Центрального банка. В итоге на рынке остались только крупные кредиты – и средний чек вырос, а не те же заемщики увеличили сумму долга.

Длительные тренды говорят, что объём рынка ипотеки с начала 2010-х гг. увеличивается почти линейно как в номинальном выражении, так и по отношению к ВВП, причем это увеличение не прекращалось даже в кризис.

Объем рынка потребительского кредитования, напротив, очень чутко реагирует на макроэкономические колебания.

Выдачи не ипотечных кредитов показывают рекордную динамику – до 5,3 трлн руб. в 2019 г. в годовом выражении. Впрочем, в связи с коротким сроком потребительских кредитов, прирост портфеля составляет только треть объема выдач.

Такие темпы роста рынка породили профессиональное, а теперь уже и общественное обсуждение, в какой степени данный рост является сбалансированным, создает ли он опасность для макроэкономической стабильности и устойчивости банковской системы или, как минимум, для банков, активно занимающихся именно данными видами кредитования.

Данные таблицы 3, свидетельствуют, что на протяжении 2016–2018 г. по сумме кредитования на потребительские нужды лидирует Сбербанк. Причем, в 2018 г. выдано потребительских кредитов на 833 516 млн руб. больше по сравнению с 2016 г.

Таблица 3

Динамика объемов потребительского кредитования в банках РФ, млн руб.

|

Наименование кредитной организации |

01.01.2017 |

01.01.2018 |

01.01.2019 |

|

Сбербанк |

1 932 684 |

2 156 530 |

2 766 200 |

|

ВТБ |

734 389 |

851 224 |

1 411 800 |

|

Альфа-Банк |

162 069 |

228 826 |

394 973 |

|

Газпромбанк |

78 344 |

105 775 |

143 739 |

Данные таблицы 3 свидетельствуют, что на протяжении 2016–2018 гг. по сумме кредитования на потребительские нужды лидирует Сбербанк. Причем, в 2018 г. выдано потребительских кредитов на 833 516 млн руб. больше по сравнению с 2016 г.

Второе место занимает банк ВТБ, суммы потребительских кредитов примерно в 2 раза меньше, чем в Сбербанке. Вместе с тем следует отметить, что и у ВТБ наблюдается прирост по сумме кредитования.

На третьем месте стоит Альфа-Банк, у которого наблюдается значительный прирост финансирования потребительских кредитов в 2017 г.

Четвертое место занимает Газпромбанк, у которого ежегодно отмечается прирост по сумме кредитования. Так в Сбербанке тем прироста в 2017 г. составил 11,58 %, в 2018 г. – 28,27 %. ВТБ данный темп прироста с 2017 г. – 15,91 %, а в 2018 г. – 65,85 %. Темп прироста в Альфа-Банке в 2017 г. имел очень положительное значение (41,19 %), но в 2018 г. наблюдается ещё более резкий скачок – 72,60 %. В Газпромбанке также, как и в Альфа-Банк прослеживается году резкое увеличение в 2017 г. – 35,01 %, а в 2018 г. прослеживается очень положительная динамика темпа прироста до 35,89 %.

Таблица 4

Динамика темпов роста объемов потребительского кредитования в банках России

|

Наименование кредитной организации |

2017/2016 |

2018/2017 |

||

|

Абсолютный прирост, млн. руб. |

Темп прироста, % |

Абсолютный прирост, млн. руб. |

Темп прироста, % |

|

|

Сбербанк |

223 846 |

11,58 |

609 670 |

28,27 |

|

ВТБ |

116 835 |

15,91 |

560 576 |

65,85 |

|

Альфа-Банк |

66 757 |

41,19 |

166 147 |

72,60 |

|

Газпромбанк |

27 431 |

35,01 |

37 964 |

35,89 |

Проанализировав данные таблицы 2, можно сделать вывод о том, что данный показатель имеет положительную динамику прироста по сумме выданных кредитов, во всех рассматриваемых банках за последние годы.

Так в Сбербанке тем прироста в 2017 г. составил 11,58 %, в 2018 г. – 28,27 %. ВТБ данный темп прироста с 2017 г. – 15,91 %, а в 2018 г. – 65,85 %. Темп прироста в Альфа-Банке в 2017 г. имел положительное значение (41,19 %), но в 2018 г. наблюдается ещё более резкий скачок – 72,60 %. В Газпромбанке также, как и в Альфа-Банк прослеживается году резкое увеличение в 2017 г. – 35,01 %, а в 2018 г. прослеживается также положительная динамика темпа прироста до 35,89 %.

Итак, несмотря на положительную динамику темпа прироста по сумме выданных потребительских кредитов в Сбербанке за последние годы, видно, что ВТБ и Альфа-Банк опережают в % отношение. Поэтому перед Сбербанком возникает актуальная проблема увеличения количества выдаваемых потребительских кредитов.

В 2019 г. количество выданных потребительских кредитов составило 19,45 млн ед., увеличившись на 2,7 % по сравнению с 2018 г. (18,93 млн ед.), говорится в обзоре НБКИ.

Согласно приведенным данным, при этом в четвертом квартале 2019 г. было зафиксировано незначительное снижение выдачи потребительских кредитов. Так, в последнем квартале 2019 г. было выдано на 1,6 % меньше потребительских кредитов (5,21 млн) по сравнению с четвертом кварталом 2018 г. (5,29 млн).

Несмотря на ряд экспертных прогнозов, в декабре 2019 г. было выдано самое большое в прошлом году количество потребительских кредитов – 1,85 млн ед.

Это на 5,6 % меньше, чем в декабре 2018 г. (1,96 млн ед.), но на 13,9 % больше, чем среднемесячные выдачи в 2019 г.

Самое большое число выданных потребительских кредитов в регионах России в 2019 г. было отмечено в Москве (880,7 тысяч ед.), Московской области (821,1 тысяч ед.), Краснодарском крае (755,0 тысяч ед.), Республике Башкортостан (679,5 тысяч ед.), Свердловской области (644,1 тысяч ед.) и Республике Татарстан (640,9 тысяч ед.).

При этом наибольшая динамика увеличения выдачи потребительских кредитов в 2019 г. по сравнению с 2018 г. (среди 40 регионов-лидеров по объемам этого вида кредитования) была отмечена в Тюменской области (12,4 %), Ставропольском крае (11,7 %), Москве (11,5 %), Омской области (11,4 %), а также в Ханты-Мансийском АО (10,8 %). В это же время, в ряде регионов было зафиксировано увеличение количества выданных потребительских кредитов, в том числе во Владимирской (–3,5 %) и Белгородской (–0,2 %) областях.

Анализ деятельности кредитных организаций России на рынке потребительского кредитования показывает, что существует ряд проблем, недостатков, с которыми ежедневно сталкиваются тысячи заемщиков.