Добавлен: 16.02.2024

Просмотров: 58

Скачиваний: 0

Функция замещения наличных денег, аналогично перераспределительной выделяется значительным кругом ученых и экономистов. В процессе кредитования применяются разные платежные инструменты для организации кредитных отношений в безналичной форме. Основной объем кредитных средств, предоставляется кредитором заемщику путем перечисления денежных средств на счет заемщика, что влечет изменение структуры денежной массы, скорости обращения денежных средств и платежного оборота. Эта функция находится в зависимости от состояния и развития денежно-кредитной системы государства. Кредит способствует уменьшению денежной массы посредством взаимозачета долговых обязательств контрагентов, объем наличных денежных средств уменьшается, что уменьшает издержки обращения, связанные с производством, инкассацией, логистикой, хранением и т. д.

На основании изложенного выше автором предлагается в дополнение функция увеличения капитала. При нехватке капитала, в повседневной деятельности потенциального заемщика на удовлетворение своих потребностей, возникает причина, по которой начинают формироваться экономические отношения между заемщиком и кредитором, в процессе которых осуществляется переход права собственности на капитал от кредитора к заемщику. Функция увеличения проявляется в процессе аккумулирования заемщиком средств по возврату кредита в виде прироста их количества либо стоимости (ссуженной стоимости), в результате чего происходит фактическое увеличение капитала кредитора в виде денежных либо имущественных единиц.

Таким образом, можно сделать вывод, что в результате этого процесса возникает причина увеличения денежной массы в экономике, в виде роста спроса со стороны субъектов экономики на денежные ресурсы.

1.3. Виды кредита

Как и многие другие характеристики кредитования, вопрос о выделении видов кредита является довольно неоднозначным, с одной стороны ряд исследователей придерживается краткого разделения кредитования на денежный и товарный, с другой стороны, данное краткое разделение не может полностью раскрывать богатство содержания кредита в качестве экономической категории. На текущий момент многие ученые-экономисты рассматривают следующую классификацию форм кредита: государственный, потребительский, банковский, коммерческий, международный.

Рисунок 1 - Формы кредита

Государственный кредит является совокупностью денежно-кредитных отношений, в которых разные государственные субъекты могу выступать как со стороны заемщика, так и со стороны кредитора. При дефиците бюджетных средств либо при их недостаточности государство может выступить в роли заемщика, привлекая денежные средства путем облигационных займов. В лице государства заемщиком выступает Министерство финансов соответствующего уровня власти. В качестве кредитора государство выступает в роли основного регулятора денежно-кредитных отношений в обществе – Центрального Банка [12, с. 75].

Банковский кредит является наиболее распространенным и основным видом кредита в современном обществе. В этом случае кредитором выступает банк или другая организация, имеющая лицензию, выданную Центральным Банком на осуществление такого рода операций. Заемщиком в этом случае может выступать любое физическое или юридическое лицо. Главными чертами банковского кредита является то, что часто банк использует не собственные денежные средства, а привлеченные в качестве выдаваемых заемщику. Таким образом, привлекая денежные средства на расчетные и депозитные счета, банковская организация от своего имени эти средства может разместить в активные операции, при этом, гарантируя возврат денежных средств вкладчикам.

Потребительский кредит, по сравнению с вышерассмотренными, может быть предоставлен заемщику в двух формах: денежной и товарной. Главным заемщиком этого вида кредитования являются физические лица, этот кредит используется населением на потребительские цели.

Существует большое количество подвидов этой формы кредитования. Главной целью этого кредита является увеличение и расширение производственной деятельности путем стимулирования потребления услуг и товаров со стороны населения.

Коммерческий кредит – в этом случае наблюдается, как и в государственном виде кредита, двойственность между кредитором и заемщиком, при этой форме кредитования могут выступать действующие юридические лица. Главной особенностью этого вида кредитования является предоставление кредитов в товарной форме, в основном, через отсрочку платежа за оказанные услуги или поставленные товары. Этот вид кредитования часто встречается в нынешней экономической деятельности организаций, зачастую не имеет ярко выраженного денежного вознаграждения, дает возможность повысить объемы производства, реализовать определенные собственные интересы, возникающие в ходе предпринимательской деятельности, расширить географию поставок.

Таким образом, главной целью кредитной эмиссии денежных средств, в конечном итоге, является их возврат к эмитенту, что означает завершение оборачиваемости ссудного капитала и организацию на данной основе денежного обращения.

Это дает возможность сохранить относительную величину денежной массы и сдержать эмиссию новых денежных средств. Предоставление кредита является одним из путей ускорения оборачиваемости этого капитала, что играет большую роль в развитии национальной денежно-кредитной системы.

Глава 2. Анализ роли кредита в экономике России на примере разных видов кредитования

2.1. Анализ рынка ипотечного кредитования в России и перспектив его развития

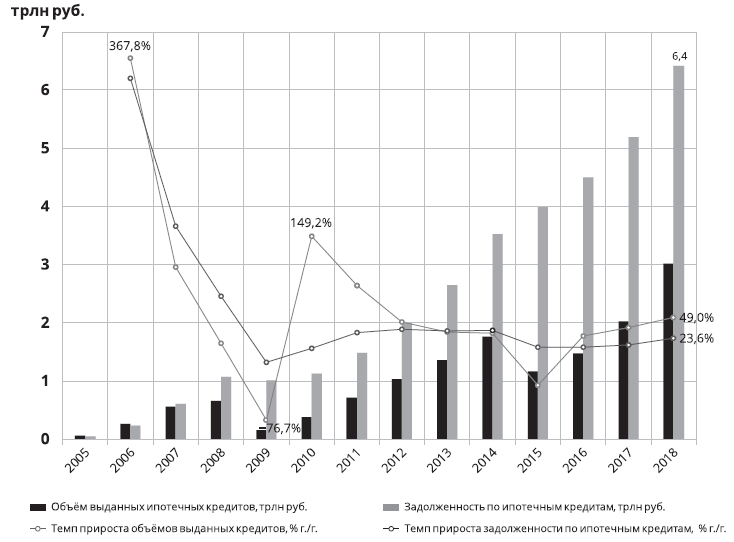

За 2018 г. банками было выдано 1471,8 тыс. ипотечных кредитов на сумму 3013 млрд руб. Объем кредитования вырос на 49% против 37,2% в 2017 г. (рисунок 2). Величина ипотечного портфеля на конец 2018 г. (задолженности по ипотечным кредитам) увеличился на 23,6%, достигнув 6,4 трлн руб., против 5,2 трлн на конец 2017 г. Увеличение портфеля в 2017 г. составил 15,4%.

В 2018 г. было выдано 12 кредитов в валюте на сумму 413 млн руб. В 2017 г. – 11 кредитов в валюте на общую сумму 544 млн руб. Задолженность по валютной ипотеке на 1.01.2019 г. составляла 33,6 млрд руб. За год она уменьшилась практически на 9 млрд руб. (–26,7%).

По итогам 2018 г. объем ипотечного кредитования вырос на 49 %.

Рисунок 2 – Объем выданных ипотечных кредитов, трлн. руб. [32]

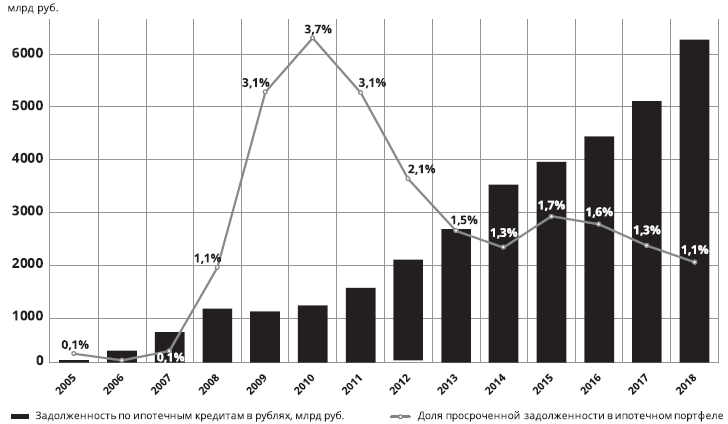

Часть просроченных платежей в совокупном объеме портфеля ипотеки по итогам 2018 г. находилась минимуме за последние десять лет – 1,1% (рисунок 3). Вместе с этим, в абсолютном размере объем просрочки по рублевым кредитам стабильно растет, начиная с 2013 г. За 2018 г. ее величина в рублях выросла на 6,7 млрд руб. (плюс 12,3%), до 72,9 млрд руб.

В этот же момент объем просроченной задолженности в валюте уменьшился в прошлом году на 2,8 млрд руб. (минус 24,5%). Это связывается со значительным уменьшением ипотечного портфеля после девальвации рубля в конце 2014 г.

Доля просроченной задолженности в ипотечном портфеле уменьшается 3 года подряд.

Рисунок 3 - Доля просроченной задолженности в ипотечном портфеле [32]

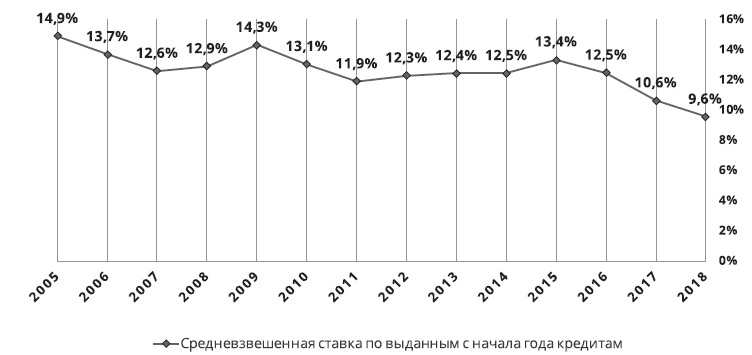

Значительному увеличению ипотечной выдачи в 2018 г. поспособствовало уменьшение ставок кредитования. В сравнении с 2017 г. средняя ставка по ипотечным кредитам уменьшилась на 11,3% – с 10,6% до 9,6% (рисунок 4). Это самое маленькое значение за все время развития рынка ипотеки в РФ.

Вместе с этим в конце 2018 г. ставки кредитования стали повышаться после того как Центральный банк повысил ключевую ставку в сентябре и декабре 2018 г. совокупно на 0,5 пункта до 7,75 процентов. В рознице ставки ипотеки выросли примерно на 1,5–2 пункта, достигнув значения 10–12%. Последующий рост ставок возможен, если Центральный банк вновь повысит ключевую ставку. Данный шаг может следовать в связи ростом инфляции и прочих факторов, которые способствуют росту денежной массы в государстве.

В 2018 г. ставка по ипотечному кредиту опустилась до исторического минимума.

Рисунок 4 – Средневзвешенная ставка по выданным с начала года кредитам, % [32]

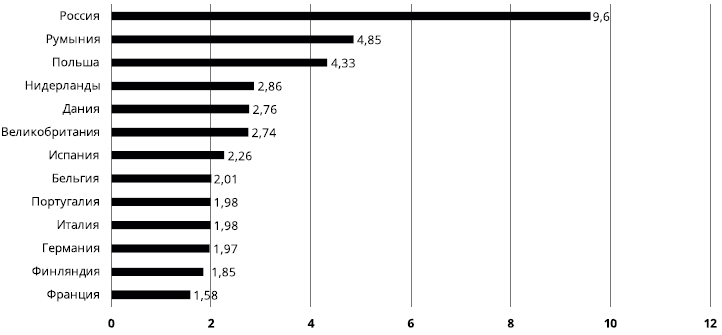

Ставка ипотечного кредитования в РФ в несколько раз выше аналогичных ставок в государствах Европы (рисунок 5). Целевой показатель в 7,9 процентов, который планируется достигнуть к 2024 г., в 5 раз выше текущих ставов по ипотечным займам во Франции. Это касается номинальных ставок. Реальные ставки (номинальные ставки минус инфляция) могут различаться значительно меньше.

Рисунок 5 – Средняя ставка по ипотеке в отдельных странах в 2018 году [32]

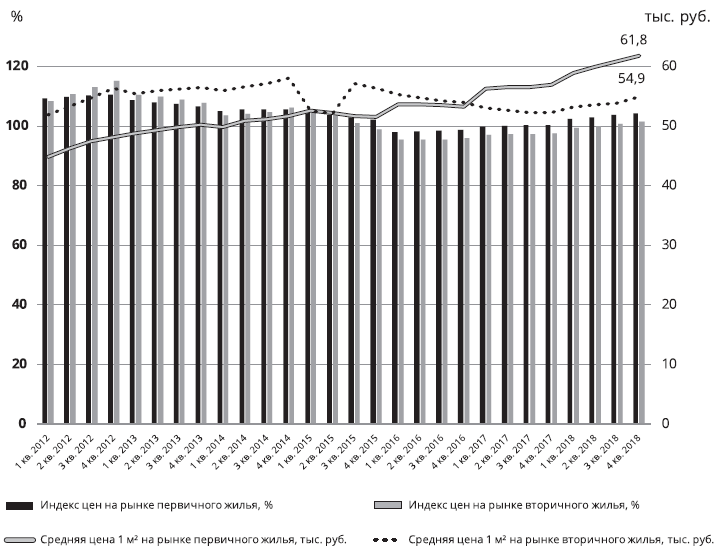

Поддержали ипотечный рынок в 2018 г. стабильные цены на жилье (рисунок 6). По данным Росстата, средняя цена квадратного метра в РФ на первичном рынке недвижимости в 2018 г. выросла на 4,3% до 61,8 тыс. руб., на вторичном рынке - на 1,6% до 54,9 тыс. руб.

Цены на первичном рынке жилья в 2018 г. увеличивались быстрее, чем на вторичном рынке.

Рисунок 6 – Индекс цен на рынке жилья [32]

Цены на недвижимость и низкие ставки кредитования способствовали росту среднего размера ипотечной ссуды и срока кредитования в 2018 г. Последний увеличился на 5% и составил 196 месяцев. Сумма кредита выросла на 10% до 2 млн руб.

По ссудам, выданным под залог прав требования по договорам долевого участия (ДДУ), размер кредита в 2018 г. увеличился на 12% до 2,3 млн руб., срок кредитования – на 3% до 195 месяцев.

Таким образом, ипотечный кредит в РФ в среднем выдается на 16 лет. Размер займа составляет от 2 до 2,3 млн руб.

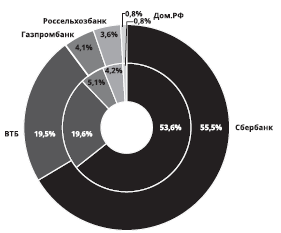

Структура участников ипотечного рынка в 2018 г. не изменилась. Рынок по-прежнему является высококонцентрированным – на пять игроков приходится 87% задолженности и 85% всех ипотечных выдач (рисунок 7), полная информация по выдачам ипотечных банков приведена в Приложении.

Всего один из ТОП-5 ипотечных банков – частный («Дельта Кредит»), в капитале остальных присутствует государство.

Рисунок 7 – Топ-5 банков по объёму выдачи ипотеки в 2018 году [32]

Рисунок 8 – Доля госбанков в общем объёме выданных ипотечных кредитов в 2018 г. (внешний круг) и в 2017 г. (внутренний круг) [32]

98% суммарного ипотечного портфеля принадлежит топ-20 банков (таблица 1, таблица 2).

Таблица 1

Рейтинг банков по количеству предоставленных ипотечных кредитов в 2018 году [16, с. 17]

|

Место в рейтинге на 01.01.2019 |

Наименование банка |

Номер лицензии |

Количество ипотечных кредитов, выданных в 2018 году, единиц |

Количество ипотечных кредитов, выданных в 2017 году, единиц |

Темп прироста в 2018 году к 2017, % |

|

1 |

Сбербанк |

1481 |

851 215 |

647 316 |

31 |

|

2 |

ВТБ |

1000 |

248 325 |

182 767 |

36 |

|

3 |

Россельхозбанк |

3349 |

67 948 |

42 550 |

60 |

|

4 |

Газпромбанк |

354 |

61 890 |

35 388 |

75 |

|

5 |

Совкомбанк |

963 |

27 623 |

22 069 |

25 |

|

6 |

Дельта Кредит |

3338 |

27 021 |

20 166 |

34 |

|

7 |

Открытие |

2209 |

15 615 |

6 369 |

145 |

|

8 |

Банк Уралсиб |

2275 |

14 401 |

13 169 |

9 |

|

9 |

Ак Барс Банк |

2590 |

12 956 |

8 162 |

59 |

|

10 |

Банк Дом.РФ |

2312 |

12 935 |

8 210 |

58 |

|

11 |

Промсвязьбанк |

3251 |

11 839 |

5 205 |

127 |

|

12 |

Райффайзенбанк |

3292 |

11 780 |

10 776 |

9 |

|

13 |

Санкт-Петербург |

436 |

11 013 |

11 228 |

-2 |

|

14 |

Возрождение |

1439 |

10 626 |

6 525 |

63 |

|

15 |

ЮниКредит Банк |

1 |

8 402 |

3 560 |

136 |

|

16 |

Сургутнефтегазбанк |

588 |

5 370 |

5 775 |

-7 |

|

17 |

Связь-Банк |

1470 |

4 415 |

5 740 |

-23 |

|

18 |

Примсоцбанк |

2733 |

3 771 |

3 599 |

5 |

|

19 |

Транскапиталбанк |

2210 |

3 429 |

3 266 |

5 |

|

20 |

Левобережный |

1343 |

3 121 |

2 160 |

44 |