Файл: Бухгалтерские информационные системы (Теоретические основы бухгалтерских информационных систем).pdf

Добавлен: 16.02.2024

Просмотров: 65

Скачиваний: 0

Внешние пользователи информации делятся на тех, которые: имеют прямой финансовый интерес не имеющие прямого финансового интереса без финансового интереса. К пользователям бухгалтерской информации, имеющим прямой финансовый интерес, относятся: деловые партнеры предприятия на рынке, инвесторы, банковские и небанковские кредитные учреждения, поставщики, покупатели, заказчики, клиенты, будущие акционеры.

К пользователям, которые не имеют прямого финансового интереса, относятся органы государственного регулирования и контроля: (органы государственной фискальной службы, органы государственной статистики, органы государственных целевых фондов, органы государственных комиссий и комитетов), участники фондового и товарных рынков.

К пользователям без финансового интереса относятся финансовые аналитики и советники, общественные организации, аудиторские фирмы, судебные и арбитражные органы, аудиторские конторы.

Бухгалтерская информационная система находится в комплексные управления предприятием, содержит: справочно-правовую систему, систему делопроизводства и электронного документооборота, кадровая система, система анализа финансовой хозяйственной деятельности, систему оперативного управления производством, систему финансового планирования, систему маркетинга, систему календарно-сетевого планирования и др.

1.2 Виды информационных систем бухгалтерского учёта

Бухгалтерский учет (бухучет) представляет собой упорядоченную систему сбора, регистрации и обобщения информации о состоянии имущества, обязательствах и капитале организации в денежном выражении и их изменениях путем сплошного и непрерывного документального отражения всех хозяйственных операций. Основной задачей бухучета является формирование полной и достоверной информации (бухгалтерской отчетности) о деятельности организации и ее имущественном положении.

Бухгалтерские информационные системы обеспечивают автоматизацию бухучета и финансовой отчетности. Модули финансового анализа в том или ином виде входят в информационные системы управления предприятиями и многие бухгалтерские системы, ориентированные на средние и крупные предприятия.

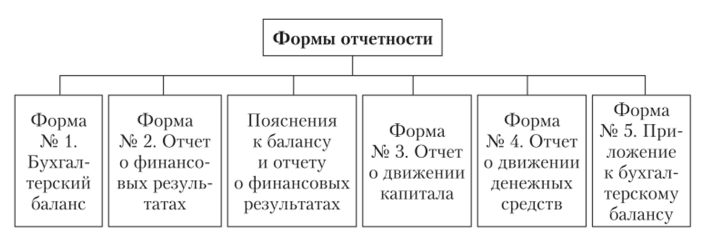

Классы бухгалтерских информационных систем. Автоматизация бухучета на предприятии, подготовка финансовой отчетности в налоговые органы являются одними из наиболее важных задач управления. Основой для оценки финансово-хозяйственной деятельности предприятия в соответствии с законодательством РФ служат формы отчетности, приведенные на рис. 1.

Бухгалтерская информация должна ежеквартально предоставляться в налоговую инспекцию по месту регистрации предприятия. Кроме того, существуют плановые и внеплановые налоговые проверки, при проведении которых могут потребоваться все бухгалтерские документы, включая первичные.

Рис. 1. Формы бухгалтерской отчетности

В настоящее время на рынке представлено много программных продуктов для автоматизации бухучета. Наиболее популярные ИС бухучета, используемых в практике российских предприятий: «1C:Бухгалтерия», «БЭСТ», «ПАРУС», «БухСофг» (для среднего и малого бизнеса).

Бухгалтерские программные продукты могут быть разделены на три класса. Первый класс — это недорогие тиражные бухгалтерские программы, ориентированные на малый и средний бизнес. Наиболее известные разработчики программ этого типа — «1C», «Инфо-бухгалтер», «БухСофт». Второй класс — более дорогие тиражные бухгалтерские и управленческие системы, ориентированные на средние и частично крупные предприятия, позволяющие работать с бухгалтерскими документами одновременно со многих компьютеров локальной сети предприятия. Наиболее известные представители разработчиков систем этого класса — корпорация «1C», корпорация «ПАРУС», фирмы «Интеллект-Сервис», «Инфин» и «Инфософт». Третий класс — дорогие малотиражные комплексные управленческие системы, ориентированные на средние и крупные предприятия и корпорации. Наиболее известными представителями являются системы фирм «Галактика», «Парус», «АйТи», а также многие продукты компании SAP.

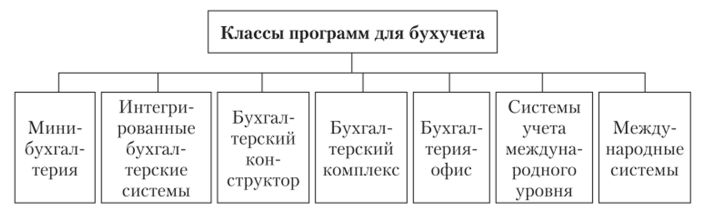

Существующие прикладные системы очень разнообразны и неоднородны. В современном ПО по бухучету выделяются классы программ, приведенные на рис. 2.

Отличительной чертой систем класса «Мини-бухгалтерия» является отсутствие инструментов для организации учета по различным участкам (учет заработной платы, учет товарно-материальных ценностей и т.д.), а также небольшой объем учетных операций.

Рис. 2. Классификация программных продуктов для бухучета

Набор функций, реализованных в программах данного класса, ограничен. Системы типа «мини-бухгалтерии» позволяют оформлять небольшой набор первичных документов и форм отчетности. Они предназначены для бухгалтерий численностью один-три человека.

Интегрированные бухгалтерские системы предоставляют пользователям более широкие возможности и обеспечивают ведение учета по всем основным участкам. Их отличительной особенностью является возможность организации учета на нескольких компьютерах с объединением данных в одной базе, на основе которой формируется отчетность. Интегрированные бухгалтерские системы также позволяют организовать работу в локальной сети. При этом на каждом компьютере, как правило, работает вся система, а для разделения учета используются лишь определенные ее возможности.

Программы класса «Бухгалтерский конструктор» отличаются наличием развитого языка макропрограммирования и средств настройки, что позволяет адаптировать их к особенностям учета на любом предприятии. Хотя в сегодняшних условиях быстрого изменения нормативных документов разработчики систем любого класса стремятся обеспечить гибкость своих программ, чаще всего они ограничиваются возможностью изменять ставки налогов, редактировать текстовые файлы форм первичных документов и т.д. Программы данного класса предоставляют пользователям возможность изменять методику учета, корректировать учетную политику предприятия, которая предполагает, например, выбор определенных правил оценки запасов товарно-материальных ценностей (по средневзвешенным или учетным ценам и др.), варианта начисления износа малоценных и быстроизнашивающихся предметов (например, исходя из сроков службы и стоимости в соответствии с нормативными или сметными ставками, в размере 50 или 100% стоимости при передаче в эксплуатацию).

Бухгалтерский комплекс представляет собой систему из отдельных взаимосвязанных автоматизированных рабочих мест (АРМ «Финансы», АРМ «Заработная плата», АРМ «Склад», АРМ «Торговый зал» и др.)» каждое из которых предназначено для автоматизации отдельного участка бухучета. Работа АРМ организуется, как правило, на компьютерах, объединенных в локальной вычислительной сети. Такая организация работы системы позволяет глубже проработать отдельные участки учета и требует меньшей доработки системы конечными пользователями, так как обладает широкими функциональными возможностями.

Программы класса «Бухгалтерия-офис» помимо учетных функций решают аналитические задачи, оптимизируют сбыт продукции, управляют закупками сырья, обеспечивают организацию делопроизводства на предприятии, а в некоторых системах — и правовую поддержку бизнеса (благодаря возможности совместной работы со справочными правовыми системами, которые поставляются отдельно от основного модуля). Система предоставляет широкие возможности в области менеджмента и маркетинга, поэтому бухгалтерская составляющая здесь может не быть главенствующей. В ней больше внимания уделяется взаимосвязи всех составных частей и интегрированному эффективному управлению предприятием.

Системы учета международного уровня позволяют организовать учет и провести анализ в соответствии международными стандартами (GAAP, IASC). Поскольку совместить отечественные методики с международными сложно, такие системы позволяют сформировать наиболее распространенные формы внутрифирменной отчетности (Income Statement, Cash Flow) и произвести анализ хозяйственной деятельности по набору ограниченных показателей с использованием несложных методик (например, «Break Event Point»). Интерфейс таких программ организован, как правило, на русском и английском языках.

Международные системы поставляются на отечественный рынок программного обеспечения иностранными разработчиками и обычно поддерживаются местными дистрибьюторами. Международные системы предназначены для удовлетворения примерно 90% основных правовых требований каждой страны, а остальные 10% подлежат изменению в соответствии с местными условиями. Отличительной особенностью этих программ является многоязычие (10-15 языков). Еще одной особенностью является модульность программ, которая предполагает увеличение функциональности за счет новых модулей, приобретаемых отдельно за дополнительную плату. Международные системы, а также программы класса "Бухгалтерия-офис", не только предоставляют широкие возможности в области традиционного бухгалтерского учета, но и позволяют управлять проектами, закупками и продажами товаров (услуг) и др. Помимо формирования отчетов и настроек пользовательского меню, международные системы могут содержать специфические сервисные функции, не характерные для отечественных программ. Примером таких систем является разработка международной корпорации SAP.

Альтернативой приведенной выше классификации программных продуктов для автоматизации бухгалтерского учета является подход, согласно которому программы подразделяются на работающие "от сделки" и "от документа". В первом случае Бухгалтерский учет обычно ведется с использованием одного или нескольких журналов хозяйственных операций, предназначенных для учета операций, во втором случае ввод данных по любой хозяйственной операции осуществляется путем заполнения экранных форм с реквизитами первичных документов (кассовых ордеров, авансовых отчетов и др.). транзакции генерируются на основе введенных данных. Использовать эту классификацию на практике сложно, так как практически все современные программные продукты работают как "от сделки", так и "от документа". В большинстве современных программ можно непосредственно вводить документы, используемые для создания транзакций, в журнал Бизнес-транзакций.

Ответ на вопрос, какие программы — универсальные или функциональные — лучше, зависит от ряда условий. Часто среднее или крупное предприятие, использующее универсальную программу, приобретает в дополнение к ней функциональную. В этом случае функциональная программа может быть использована для автоматизации отдельных разделов бухгалтерского учета. Необходимость в этой программе возникает также тогда, когда некоторые разделы имеют большой документооборот или требуют сложного специфического учета. Кроме того, некоторые программы имеют специальные функции для переноса операций в другие программные комплексы, что позволяет организовать бухгалтерский учет при использовании как универсальных, так и функциональных прикладных программных продуктов.

2. Анализ бухгалтерских информационных систем

2.1 Выбор программы для бухгалтерского облика

Сегодня существуют альтернативы автоматизированного ведения бухгалтерского учета. Каждая организация выбирает тот вариант, который наиболее удовлетворит потребности в учете хозяйственной деятельности. Причины, побуждающие предприятия вводить информационные системы, обусловленные стремлением увеличить производительность ежедневных работ и устранить их повторное выполнение, а также планированием за счет принятия рациональных и оптимальных решений повысить эффективность управления предприятием.

Подходы к классификации программных продуктов могут быть сгруппированы следующим образом [1]:

1. Программы, предназначенные и предназначены для работы в различных операционных средах. В зависимости от этого они делятся на бухгалтерские программы под Windows.

2. По степени автоматизации программы можно распределить по следующим основным категориям: узкоспециализированные программы, специализированные, универсальные (комплексные системы).

3. Программы, предназначенные и предназначены для работы в различных отраслях: бюджетные организации, промышленность, строительство, сельское хозяйство.

4. Размер организации, специфика бухгалтерского учета на том или ином предприятии, также накладывают свой отпечаток при создании автоматизированного рабочего места.

5. Наличие макроязыках и степень ее развития с целью адаптации программного продукта к изменению как условий функционирования производства, так и законодательной базы. .

6. Наличие сервисных возможностей адаптации программы в законодательство, меняется, в структуру производства и т.п .; отсутствуют или недостаточно развиты средства, позволяющие вносить изменения, осуществлять настройку самим пользователем, не изменяя при этом программы.

Современная автоматизированная система учета строится на основе новейших средств вычислительной техники и программных продуктов автоматизации и должна обеспечить [2]:

- полное и своевременное удовлетворение информационных потребностей пользователей;