Файл: Сравнительный анализ видов и особенностей систем контроля на малых и крупных предприятиях.pdf

Добавлен: 16.02.2024

Просмотров: 21

Скачиваний: 0

К тому же, контрольно-ревизионная деятельность и внутренний аудит не овладевают остальных направлений контроля, в частности: технологический контроль, управленческий контроль, контроль угроз безопасности и т.д., следовательно, подход к организации системы внутреннего контроля предприятия должен носить комплексный характер.

Согласно методологии COSO, есть три основные цели внутреннего контроля:

- проверка эффективности хозяйственных операций;

- проверка соответствия операций и учета требованиям законов;

- проверка обеспечения достоверности финансовой отчетности.

Соответственно, задача построения эффективной системы внутреннего контроля состоит в том, чтобы структурировать все контрольные процедуры для всех важных бизнес-процессов, для того чтобы выполнить три эти "сверхзадачи". В качестве примера представляется методология организации системы внутреннего контроля на основе модели COSO[13].

Комитет организаций – спонсоров Комиссии Тредвея (The committee of sponsoring organizations of the treadway commission – COSO). COSO был образован в 1985г. при поддержке Национальной комиссии по вопросам мошенничества в финансовой отчетности[14].

Модель COSO состоит из пяти ключевых компонентов:

- контрольной среды;

- оценки рисков;

- контролирующих мероприятий;

- внутренних коммуникаций;

- мониторинга.

1. Контрольная среда - это основа системы внутреннего контроля. Она включает: корпоративную культуру, управленческий стиль высшего менеджмента, кадровую политику, корпоративный кодекс, организационную форму и полномочия структур внутреннего контроля, содержание программ по противодействию внутреннему мошенничеству, хищениям, системы разработки бюджета, политики в сфере IT, закупок, сбыта и т.п. Все собрание внутренних писаных и неписаных правил создает контрольную среду и в конечном итоге предрешает качество отчетности и эффективность хозяйственных процессов.

2. Оценка рисков. Система контроля должна возникать с зон повышенного риска, с тех участков деятельности компании, где имеется предельная угроза финансовых потерь: хищения, порча сырья или готовой продукции, нерациональное расходование средств, значительные убытки из-за налоговых штрафов и т.д. Поэтому важной составляющей систем внутреннего контроля является риск-менеджмент. Его задача - распознавать риски и составить "карту рисков", выделить наиболее критичные риски с точки зрения потенциального ущерба (при отсутствии должного контроля), разработать пути их минимизации, и, наконец, проводить ежегодную переоценку рисков. Процесс анализа должен быть осмысленным, например, риск хищений в столовой путем подписания фальшивых платежек имеет высокую вероятность наступления, но небольшой ущерб. Если затраты на устранение риска превышают размер потенциального ущерба, не имеет смысла им заниматься.

3. Контролирующие мероприятия. Когда приоритеты системы внутреннего контроля благодаря риск-менеджменту расставлены и раскрыты бреши в системе контроля, наступает очередь конкретных мер по усилению контроля. Модель COSO предусматривает девять видов контролирующих воздействий, то есть способов реагирования на недостатки. Вот несколько примеров. Непонятно, кто за что отвечает - нужно четко разграничить сферы ответственности; трудно определить виновников ущерба - нужно придумать способы авторизации операций, контрактов, изменений в документах. Если слишком много лиц имеют доступ к конфиденциальным данным или ценным активам - следует ограничить доступ; а когда намечаются расхождения между реальными и отчетными запасами на складах - провести инвентаризацию складских остатков.

4. Внутренние коммуникации. Дело в том, что, чтобы в компании были созданы условия для получения полных и достоверных данных, их хранения и обработки, а главное - для полноценного информационного обмена между подразделениями и различными уровнями руководства.

5. Мониторинг. Здесь касаются способы контроля высших уровней управления за работой низших. Часто мониторинг проводится для того, чтобы найти какие-либо уклонения от стандартных показателей или правил. Вследствие этого основой мониторинга являются различные корпоративные нормативы, например, по складским остаткам или же срокам закрытия бухгалтерских книг.

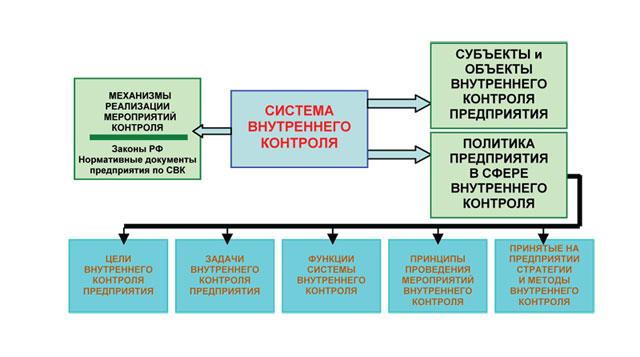

Из предложенной методологии логически складывается система внутреннего контроля предприятия, структурная схема изображена в следующем виде (рис. 4).

Рисунок 4. - Структура системы внутреннего контроля предприятия[15]

Субъекты и объекты внутреннего контроля включают: структурные подразделения предприятия, которые предназначены для организации и проведения контрольных мероприятий, контролируемые подразделения и бизнес-процессы. Политика предприятия в сфере внутреннего контроля формулирует цели и задачи, достижения которых должна обеспечить система внутреннего контроля распределение функций между участниками контроля и методы контроля. Формулировка политики внутреннего контроля - является основополагающим аспектом в организации системы, т.к. именно в ней определяется отношений к ней собственника.

Следует отметить, что политика предприятия в сфере внутреннего контроля (СВК) отражает и отношение к нему собственников.

СВК на предприятии является важнейшей частью современной системы управления, позволяющей достичь целей, поставленных собственниками с минимальными затратами.

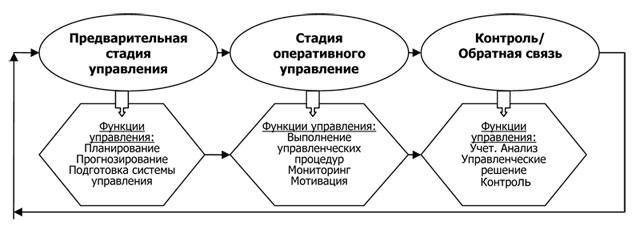

Основная задача СВК состоит в обеспечении наблюдения или проверки функционирования любого объекта внутреннего контроля на предмет соответствия их деятельности законам, стандартам, планам, нормам, правилам, приказам, принимаемым управленческим решениям. Устанавливая отклонения от требований этих документов и выявляя причины их возникновения, СВК способствует своевременной разработке собственниками или исполнительными органами управления предприятием мероприятий по их устранению. Место СВК в системе управления предприятием выглядит следующим образом (рис. 5).

Рисунок 5. - Место СВК в системе управления[16]

Наличие эффективно работающей СВК является важнейшим фактором роста конкурентоспособности предприятия. Как показывает международная практика, наличие СВК создает реальные предпосылки успешного развития бизнеса, в связи с:

- появлением возможности на выгодных условиях привлекать инвестиции путем повышения качества финансовой отчетности хозяйствующего субъекта;

- появлением возможности эффективно управлять использованием материальных и трудовых ресурсов хозяйствующего субъекта и проводить эффективную ценовую политику.

- появлением у собственников возможности контролировать деятельность топ-менеджмента на соответствие его действий целям бизнеса хозяйствующего субъекта, а у топа менеджмента - эффективности работы филиалов и структурных подразделений хозяйствующего субъекта.

Рассмотрим сущность этих предпосылок.

Привлечения инвестиций. Невозможно получить на льготных условиях кредиты в международных и транснациональных банках и фондах без наличия СВК. Это требование международных финансовых организаций, таких как Международный банк реконструкции и развития или Международный валютный фонд вытекает из положений Закона Сарбейнса – Оксли. В нем определено, что годовые отчеты публичных компаний, подписанные ее руководством, должны в обязательном порядке содержать проверенный внешним аудитором отчет о внутреннем контроле, в котором должна содержаться следующая информация:

1) О деятельности руководства компании по созданию и обеспечению функционирования адекватной бизнесу структуры внутреннего контроля, а также процедур формирования финансовой отчетности.

2) Об оценке эффективности (по состоянию на конец последнего финансового года компании) структуры внутреннего контроля и процедур, применяемых ею по отношению к финансовой отчетности.

Совершенствование системы управления. СВК путем выявления резервов повышения эффективности использования материальных и трудовых ресурсов стимулирует разработку мероприятий по снижению себестоимости выпускаемой продукции, т.е. повышает финансовую устойчивость хозяйствующего субъекта и его конкурентоспособность.

Усиление контрольных функций позволяет собственникам хозяйствующего субъекта своевременно принимать меры по дальнейшему развитию бизнеса в направлении достижения намеченных программных целей, а самому топ-менеджменту своевременно выявлять зоны максимального риска.

Конечная цель организации СВК - выполнение контрольных функций непосредственно на предприятии и обеспечение готовности к ревизиям и проверкам, проводимыми внешними контрольными органами. Для этого необходимо создать гибкую систему контрревизионных мероприятий, внутреннего финансового и хозяйственного контроля, которая предусматривает и регламентирует следующие стратегически важные функций контроля и контрревизионных мероприятий:

- организация и осуществление постоянного контроля за производственно-хозяйственной и финансово-экономической деятельностью предприятия на всех участках, а также за своевременностью и полнотой реализации продукции, выполненных работ и оказанных услуг;

- своевременное предоставление руководству и другим должностным лицам предприятия всей необходимой информации для руководства, координации и осуществления производственно-хозяйственной и финансово-экономической деятельности предприятия;

- организация и обеспечение сохранности материальных и денежных средств на всех этапах деятельности предприятия;

- организация и проведение в полном объеме требований руководящих документов плановых и внеплановых инвентаризаций имущества и финансовых обязательств предприятия;

- организация контроля за полным выполнением своих функций структурными подразделениями и службами предприятия;

- разработка и оптимизация документооборота с учетом особенностей производственно-хозяйственной и финансово-экономической деятельности предприятия;

- достижение взаимосвязанности на предприятии управленческого, бухгалтерского и налогового учета, а также адаптация форм управленческой, бухгалтерской и налоговой отчетности;

- организация и своевременное проведение мониторинга всех сторон деятельности предприятия, а также результатов проведенных ревизий и проверок внешними контрольными органами и внутренними контрольными органами предприятия;

- своевременное представление достоверной информации о состоянии производственно-хозяйственной и финансово-экономической деятельности предприятия внешним пользователям;

Планомерная подготовка предприятия к проведению ревизий и проверок, эффективное взаимодействие с внешними аудиторами, предупреждение санкций со стороны налоговых и других внешних контрольных органов;

Разработка предложений по улучшению производственной, финансово-экономической и хозяйственной деятельности предприятия;

Создание службы внутреннего аудита или других контрольных органов на предприятии.

Выше было сказано, что в структуру СВК входят пять составляющих. Рассмотрим подробнее первые три:

1) Контрольная среда.

2) Механизмы и средства внутреннего контроля.

3) Система оценки рисков.

Рассмотрим основные характеристики каждой из этих частей.

Контрольная среда. В соответствии с международными стандартами внутреннего аудита - это общее отношение высших органов управления хозяйствующим субъектом к необходимости осуществления внутреннего контроля и предпринимаемые в связи с этим действия. Правильно сформированная контрольная среда позволяет обеспечить необходимую процедуру и предпосылки для эффективной работы СВК с помощью комплекса внутренних нормативных документов в обязательном порядке предусматривающих разделение несовместимых функций, позволяющих руководителям хозяйствующих субъектов всех уровней принимать комплексные управленческие решения, касающиеся, в первую очередь, использования его активов, в том числе, через систему визирования документов.

Под вышеупомянутыми несовместимыми функциями понимаются те из них, сосредоточение которых у одного лица в любых комбинациях может способствовать совершению им случайных или умышленных ошибок, а также затруднять их обнаружение.

Сюда следует отнести:

1) Непосредственный доступ к активам;

2) Разрешение на осуществление операций с активами;

3) Непосредственное осуществление хозяйственных операций;

4) Отражение хозяйственных операций в бухгалтерском учете.

Контрольная среда включает в себя следующие элементы:

1) Этические ценности;

2) Философию и стиль управления;

3) Организационная структура;