Файл: Методы управления персоналом в условиях кризиса (Теоретические основы изучения методов управление персоналом в условиях кризиса).pdf

Добавлен: 29.02.2024

Просмотров: 72

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы изучения методов управление персоналом в условиях кризиса

1.1 Система управления персоналом

1.2 Понятие и особенности кризиса на предприятии

Глава 2. Анализ состояния предприятия и выявление кризисных явлений

Финансово-экономическая характеристика ООО «СКБ Факел»

2.2 Анализ кадрового состава ООО «СКБ Факел»

2.3 Методы по антикризисному управлению персоналом в ООО «СКБ Факел»

Согласно второму отличительному подходу - «Организационный кризис как дезадаптация предприятия», основная причина, на которую указывают авторы при рассмотрении организационного кризиса, - это снижение соответствия организации ее среде.

В. Зуб определяет организационный кризис как дезадаптацию предприятия и отмечает, что для преодоления кризиса руководство организации может использовать два подхода - рациональный, разработанный на основе «плана -«детерминизм кризиса »и связанный с намерением - «интенциональность». Оба эти подхода имеют одну и ту же цель: коэволюция или восстановление адаптации организации к внешней среде. Преимущество теории А.Т. Зуб - это попытка выделить новый фактор, влияющий на устойчивость хозяйствующего субъекта в будущем, а именно, снижение адаптивности предприятия [14, с. 6].

Третий подход, «организационный кризис как кризис управления», подразумевает, что управление в организации развивается по определенным законам, переход на новый уровень управления сопровождается организационным кризисом. Представителями этого подхода являются - М. Мескон, М. Альберт, Ф. Хедоури, Д.В. Антипов.

М. Мескон, М. Альберт, Ф. Хедоури определяют организационный кризис как потерю контроля над изменениями, которые позволяют организации становиться или оставаться жизнеспособными.

Как «изменение» Д.В. Антипов подчеркивает необходимость изменений в подходах к управлению организацией для обеспечения дальнейшего развития. Завершение любого этапа организационного развития компании характеризуется завершением уровня управления, соответствующего этому этапу, и возникновением кризиса управления. Новизна этого подхода заключается в рассмотрении организационных кризисов на кривой жизненного цикла предприятия. Таким образом, управление в организации развивается по определенным законам, переходя на соответствующие уровни, то есть развивается. Организационный уровень управления соответствует определенному этапу организационного развития компании [18, с. 86].

А.И. Пригожин выделяет три обобщенных типа «организационных патологий»: патологии в структуре организаций; патология в организационных отношениях; патология в управленческих решениях. Патологии в структуре организаций охватывают всю структуру предприятия от руководящего органа до подчиненных подразделений - нарушение отношений между департаментами, центром и департаментами, замедление выполнения решений и сбой в работе системы организации в целом. Патологии в организационных отношениях проявляются в форме конфликта, потери власти со стороны лидеров, отсутствия инициативы персонала, преобладания личных отношений над официальными, нечетких целей и т. д. Патология управленческих решений может проявляться в дублировании организационной структуры. порядок, нарушение принятых норм, разрыв между решением и исполнением, невозможность изменения.

Таким образом, представители этого подхода раскрывают возможные причины управленческого кризиса в организации на этапах жизненного цикла и описывают типы управленческих патологий, указывая на необходимость повышения эффективности управления.

Подход к определению «организационный кризис как кризис персонала и коммуникаций» как основной причины возникновения кризиса описывает снижение степени управляемости из-за нарушения связи и возникновения кадровых конфликтов. Такого мнения придерживаются А.П. Новгородова, Л.А. Тарханова, Ф.С. Тарханов В.Н. Белкин Н.А. Белкина О.А. Антонов [10, с. 34].

Кризис в трудовом коллективе, как отмечает А.П. Новгородов, сопровождается демотивацией и ухудшением социально-психологического климата. На уровне индивида ситуация организационного кризиса приобретает психологическое содержание, трудное или легкое, в зависимости от того, как человек воспринимает это, классифицирует его, понимает и, соответственно, как он ведет себя в нем. То, будет ли ситуация восприниматься как сложная, зависит, во-первых, от индивидуальных особенностей ее восприятия и когнитивной оценки субъектом ситуации и, во-вторых, от его личных ресурсов стрессоустойчивости.

Л.А. Тарханова, Ф.С. Тарханов отмечает, что отсутствие конфликтов и устоявшиеся внутренние коммуникации являются предохранительным клапаном для возникновения кризисных ситуаций. Организация коммуникаций называется эффективным механизмом предотвращения организационных кризисов. Следствием сбоев во внутренних коммуникациях является возникновение конфликтов и снижение степени управляемости, что приводит к кризису [16, с. 57].

В.Н. Белкин Н.А. Белкина О.А. Антонов описывает факторы, которые характеризуют первый уровень кризиса - снижение мотивации работников, неудовлетворенность работой, слабый интерес, оппортунизм и повышение текучести кадров и т. д.

Новизна этого научного подхода заключается в том, что внимание к персоналу является основой организации, а также упор на социальную эффективность предприятий, снижение которой может спровоцировать начало серьезного кризиса.

Каждый из вышеуказанных подходов ориентирован на один из компонентов эффективного управления, снижение значений которого свидетельствует о начале организационного кризиса. По нашему мнению, для эффективного преодоления организационных кризисов необходим целостный анализ организации путем анализа и мониторинга всех видов организационной эффективности: финансовой эффективности, устойчивости и адаптивности, эффективности организационной структуры и социальной эффективности, эффективности управления и его экономики, инновационная эффективность. Снижение эффективности управления предприятием в любой из этих областей может быть предпосылкой или указывать на возникновение организационного кризиса. Указанные типы эффективности должны анализироваться и контролироваться вместе, в совокупности. Таким образом, все рассмотренные выше подходы, описывающие природу и основную причину возникновения организационного кризиса, дополняют друг друга.

Предприятие, вступающее в организационный кризис, имеет два возможных сценария [20, с. 63]:

- внедрение изменений, что означает переход на новый этап жизненного цикла предприятия, то есть оживление (возможно при прохождении через предварительный, критический, а в некоторых случаях хронический этап организационного кризиса);

- прекращение развития и стагнация предприятия, что в конечном итоге приводит к прекращению деятельности - гибель предприятия (возможно, при прохождении хронического и решающего этапов организационного кризиса). При осуществлении определенных управленческих воздействий на предпосылки организационного кризиса, возникшего в этот переходный период от стадии зрелости к стадии рецессии, возможно восходящее развитие организации. Для этого необходимо отслеживать изменения эффективности деятельности предприятия, что определяется самой сущностью организационного кризиса, описанного в рассматриваемых научных подходах.

Проанализировав все подходы к определению организационного кризиса, представленные в литературе, можно сделать ряд выводов:

- организационный кризис - это период нестабильности, характеризующийся обострением противоречий внутри предприятия;

- организационный кризис характеризуется множеством дисфункций, однако исследователи чаще всего выделяют какую-либо одну причину возникновения организационного кризиса, выражающуюся в снижении одного из видов эффективности: финансовой нестабильности, снижения адаптивности, кризиса управления, снижения социальная эффективность, подавленное функционирование и отсутствие инноваций; Организационный кризис возникает в переходный период, когда предприятие переходит от стадии зрелости к стадии рецессии (возрождения), то есть исход кризиса может быть либо положительным (возрождение), либо отрицательным (смерть).

Таким образом, организационный кризис рассматривается в контексте переходного периода от зрелости к стадии спада жизненного цикла из-за противоречия между экзогенными и эндогенными факторами.

Организационный кризис проходит через четыре фазы: предварительную, критическую, хроническую, решающую, различающуюся по различным целям, характеру используемых инструментов и факторам кризиса. Разделение кризисного процесса на фазы необходимо, поскольку они различаются по характеру, глубине, интенсивности процессов и требуют различных мер по преодолению кризиса, которые составляют основу антикризисного управления с целью предотвращения упадка предприятия.

Глава 2. Анализ состояния предприятия и выявление кризисных явлений

Финансово-экономическая характеристика ООО «СКБ Факел»

ООО «СКБ Факел» - предприятие, специализирующееся на системах комплексной безопасности. Предприятие работает на территории города Томска и Томской области, оказывает специализированные услуги по монтажу и обслуживанию систем безопасности в Томске.

Обеспечение безопасности — это совокупность нескольких систем:

пожарная, охранная сигнализация и их сочетание, системы контроля и управления доступом (СКУД), противопожарное оборудование, в том числе огнетушители и их перезарядка, а также большой перечень сопутствующих услуг, непосредственно связанных с техническим обслуживанием систем безопасности.

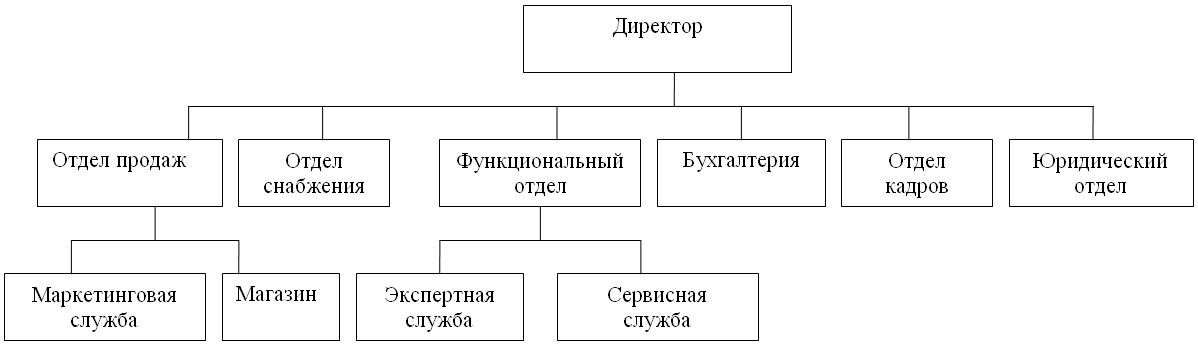

Структурная схема подразделений ООО «СКБ Факел» представлена на рисунке 2.1

Рисунок 2.1 – Структура подразделений ООО «СКБ Факел»

Каждое подразделение выполняет свои функции. При этом происходит непрерывное взаимодействие между подразделениями. Юридический отдел оказывает вспомогательную помощь всем отделам при составлении договоров, работе с персоналом, взаимодействии с клиентами.

В функциональный отдел входят подразделения, которые занимаются оказанием услуг населению – составление планов, проведение экспертиз, сервисных работ и т.д.

Работу с персоналом осуществляет отдел кадров. На сегодняшний день в штате предприятия состоит 109 человек, из них руководители – 10 чел., специалисты – 15 чел., служащие – 9 чел., рабочие – 75 чел.

Проведем анализ финансовых результатов деятельности предприятия за последние годы. Анализ финансовых результатов деятельности предприятия заключается в определении отклонений каждого показателя за текущий анализируемый период, а также в исследовании структуры соответствующих показателей и их изменений.

Данные для анализа прибыли представлены в таблице 2.1

Таблица 2.1 – Динамика формирования прибыли ООО «СКБ Факел» за 2016-2018 гг. тыс. руб.

|

Показатели |

Исходные данные |

Изменение |

||||

|

2016 |

2017 |

2018 |

Изменени е 2017 /2014, +, – |

Изменение 2017/2018, +, – |

темп прироста 2018 к 2016, % |

|

|

Выручка от продажи |

148009 |

158648 |

149630 |

10 639 |

-9 018 |

-5,68 |

|

Себестоимость продаж |

145637 |

146736 |

140675 |

1 099 |

-6 061 |

-4,13 |

|

Управленческие расходы |

1063 |

4062 |

6134 |

2 999 |

2 072 |

51,01 |

|

Прибыль (убыток), от продаж |

1309 |

5778 |

4893 |

4 469 |

-885 |

-15,32 |

|

Прочие доходы |

1781 |

384 |

115 |

-1 397 |

-269 |

-70,05 |

|

Прочие расходы |

362 |

2032 |

2242 |

1 670 |

210 |

10,33 |

|

Прибыль (убыток) до налогообложения |

2728 |

4130 |

2651 |

1 402 |

-1 479 |

-35,81 |

|

Чистая прибыль (убыток) отчетного периода |

1898 |

2974 |

1442 |

1 076 |

-1 532 |

-51,51 |

Анализируя показатели предыдущего 2017 года можем отметить в целом положительные результаты. Рост выручки составил 10639 тыс. руб. по сравнению с 2016 годом. Однако, себестоимость также выросла на 1099 тыс. руб. Темп роста себестоимости ниже темпа роста выручки, поэтому видим положительную динамику прибыли от продаж. Показатели прибыли до налогообложения и чистой прибыли имеют положительную динамику в 2017 году.

По данным таблицы 2.1 можем отметить, что в отчетном 2018 году почти все составляющие отчета о финансовых результатах имеют отрицательную динамику.

Выручка упала на 5,68%, себестоимость на 4,13%. Управленческие расходы при этом выросли на 51%. Рост управленческих расходов связан с ростом численности организации, однако следует обратить внимание на неконтролируемый рост данного вида затрат, что может иметь отрицательные результаты в дальнейшем. Это отразилось на прибыли от продаж, которая уменьшилась на 15,32%.