ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.02.2024

Просмотров: 24

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Третье - это законодательство об уголовной ответственности. Уголовный кодекс предусматривает ответственность за причинение вреда по неосторожности вследствие ненадлежащего исполнения лицом своих профессиональных обязанностей. Однако последствия этого связаны с лишением свободы, а страховой полис в данном случае не защитит.

В заключение следует сказать, что суд может суммировать причиненный ущерб по основаниям, вытекающим из законодательства о причинении вреда и о защите прав потребителей.

Заключение

Проблема недостатка средств у медицинских учреждений на оплату страховых взносов, а также проблема обеспечения страховой защитой персонала медицинских учреждений была бы разрешена принятием Федерального закона, устанавливающего обязательное страхование профессиональной ответственности медицинских работников. Это важно не столько для частных клиник, сколько для государственных медучреждений, которые оказывают медицинские услуги в рамках программы государственных гарантий, проводя бесплатное медицинское обслуживание населения.

Необходимость этого шага в России растет с каждым годом вслед за увеличением количества случаев причинения вреда жизни и здоровью пациентов вследствие низкого качества услуг, предоставляемых в системе медицинских учреждений. Кроме того, надо иметь в виду расширение предложения медицинских услуг на платной основе. На рынке появляются предложения по коррекции фигуры и других косметических услуг, после оказания которых велика вероятность осложнений для здоровья (по данным Федерального фонда обязательного медицинского страхования, число обоснованных жалоб и обращений пациентов за компенсацией в медицинские учреждения возросло за 1996-2001 гг. в 25 раз). Пациент ведь не может проконтролировать их объем и качество, а многочисленные частные клиники ориентируются прежде всего на получение прибыли.

Все эти моменты делают положение потребителя медицинских услуг уязвимым и лишний раз подчеркивают настоятельную необходимость поощрения государством страхования профессиональной ответственности медицинских работников.

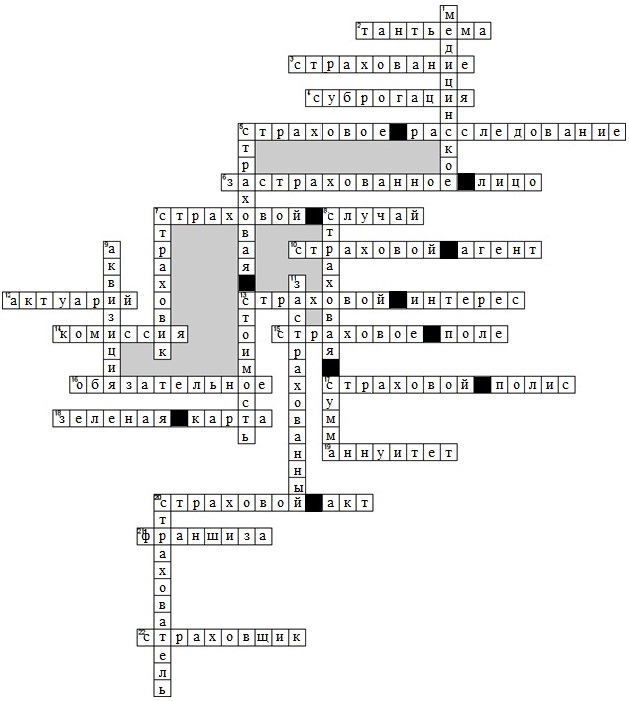

II. Кроссворд на тему «Страховые термины»

По горизонтали

2. Комиссия по полученной прибыли, ежегодно выплачиваемая перестрахователем цеденту

3. Система экономических отношений по поводу формирования и распределения денежных фондов, при наступлении неблагоприятных событий

4. Переход к страховщику, выплатившему страховое возмещение, права предъявления претензий, которые страхователь имеет к лицу, которое ответственно за причиненный ущерб

5. Причины и последствия случившегося

6. Физическое лицо, на имя которого заключен договор личного страхования, либо физическое или юридическое лицо по договору страхования ответственности, ответственность которого застрахована этим договором

7. Событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам

10. Физическое или юридическое лицо, от имени и по поручению страховой компании, занимающиеся продажей страховых полисов и/или заключением договоров страхования, инкассирует страховую премию, оформляет документацию и в отдельных случаях выплачивает страховое возмещение

12. Специалист в области страховой математической статистики, занимающийся разработкой научно обоснованных методов исчисления тарифных ставок по долгосрочному страхованию жизни

13. Экономическая потребность, заинтересованность в страховании

14. Денежное вознаграждение, уплачиваемое страховщиком брокерам или агентам за привлечение объектов страхования, оформление страховой документации

15. Наибольшее число объектов, которые могут быть охвачены страхованием

16. Вид страхования, осуществляемый в силу закона

17. Именной документ, подтверждающий заключение договора страхования, выдаваемый страховщиком страхователю

18. Система международных договоров об обязательном страховании гражданской ответственности владельцев автотранспорта

19. Соглашение или контракт со страховой компанией, по которому физическое лицо приобретает право на регулярно поступающие суммы, начиная с определенного времени, например, выхода на пенсию

20. Документ, составляемый страховщиком при признании им наступления страхового случая и служащий основанием для выплаты страхового возмещения

21. Определенная часть убытков страхователя, не подлежащая возмещению страховщиком в соответствии с договором

22. Сторона по договору страхования, которая принимает на себя обязательство возместить другой стороне убытки

По вертикали

1. Вид социального страхования, касающегося охраны здоровья, гарантия оплаты медицинской помощи при возникновении страхового случая за счёт накопленных страховщиком средств

5. Действительная, фактическая стоимость имущества для целей страхования

7. Страховое учреждение, принимающее на себя обязательство выплатить денежное возмещение страхователю

8. Денежная оценка страхового интереса и страховой ответственности, т.е. оценка максимального размера обязательств страховщика по страховым выплатам

9. Профессиональная работа страхового агента и страхового брокера по привлечению новых договоров страхования физических и юридических лиц в страховой портфель

11. Физическое лицо, жизнь, здоровье и трудоспособность которого выступает в качестве объекта страхования

20. Синоним слова полисодержатель.

III. Тесты

1. Общество взаимного страхования создается в форме

A - общественной организации B - закрытого акционерного общества C - общества с ограниченной ответственностью

A - общественной организации B - закрытого акционерного общества C - общества с ограниченной ответственностью  D - некоммерческой организации

D - некоммерческой организации 2. Страховой агент осуществляет свою деятельность по заключению договоров страхования

A - от имени и по поручению страхователя B - от имени и по поручению страховой организации C - от своего имени и на свою риск D - от своего имени, но по поручению страховой организации 3. Страховой брокер в процессе заключения договора страхования может производить юридические действия

A - от имени страховщика и по его поручению

B - от имени страхователя и по его поручению

C - от своего имени, по поручению страховщика или страхователя D - от своего имени и в свою пользу

C - от своего имени, по поручению страховщика или страхователя D - от своего имени и в свою пользу 4. Лицо, в пользу которого заключен договор страхования, является

A - выгодоприобретателем B - застрахованным лицом C - страхователем D - третьим лицом

A - выгодоприобретателем B - застрахованным лицом C - страхователем D - третьим лицом 5. По личному страхованию при наступлении страхового случая застрахованному лицу или выгодоприобретателю выплачивается

A - страховое возмещение B - страховое обеспечение C - страховая выплата D - страховая премия 6. Риск невыполнения страхователем своих обязанностей по договору страхования несет

A - страхователь B - застрахованное лицо C - выгодоприобретатель D - страховая организация 7. Несвоевременное сообщение страхователем (выгодоприобретателем) о наступлении страхового случая влечет за собой следующие последствия:

A - наложение штрафа на виновную сторону B - расторжение договора страхования, с удержанием понесенных расходов

C - право страховщика отказать в страховой выплате D - обязанность страхователя представить документы, подтверждающие невозможность своевременного сообщения 8. К существенным условиям договора личного страхования согласно ГК РФ относятся следующие из перечисленных: 1.Застрахованные лица, 2. Страховые случаи, 3.Страховые суммы, 4.Срок действия договора, 5. Страховые тарифы.

A - 1,2,3,4 B - 1,2 C - 2,3,4,5 D - 1,3,59. Страховая деятельность является

A - предпринимательской B - благотворительной C - общественной D - административной 10. Право проведения страховой деятельности в России имеют

A - юридические лица, уставом которых предусмотрена страховая деятельность B - юридические лица и физические лица, зарегистрированные как предприниматели в порядке, установленном законодательством C - юридические лица - коммерческие организации, зарегистрированные в порядке, установленном законодательством D - юридические лица, получившие лицензию в порядке, установленном законодательством IV. Задачи.

Задача № 1

Объект оценен в сумме 96000 тыс. руб., а застрахован в размере 80% его оценки.

Исчислить сумму страхового возмещения по системе пропорциональной ответственности, если убыток страхователя составляет 78000 тыс. руб.

Решение:

, где СВ – страховое возмещение

, где СВ – страховое возмещение