ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.02.2024

Просмотров: 24

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Содержание

Введение…………………………………………………………………………...3

1 Понятие и сущность издержек…………………………………………………5

1.1 История развития понятия «издержки»……………………………………..5

1.2 Различные подходы к понятию издержек…………………………………...8

1.3 Функции издержек…………………………………………………………..13

2 Виды издержек………………………………………………………………...17

2.1 Основные классификации издержек………………………….........……….17

2.2 Средние издержки…………………………………………………………...21

2.3 Предельные издержки……………………………………………………….24

Заключение……………………………………………………………………….27

Список использованных источников…………………………………………...29

Введение

Проблема издержек занимает центральное место в рыночной экономике, так как в зависимости от них определяется конкурентное предложение на рынке. Имея ясное представление об издержках, можно найти методы, с помощью которых можно сократить или уменьшить издержки, а тем самым добиться наибольшей отдачи от ресурсов и материалов, оборудования и рабочей силы. Этим объясняется актуальность выбранной темы исследования.

Под издержками подразумеваются все расходы, или затраты, на производство определенного объема продукции. Обращаясь к энциклопедическому словарю по экономике можно выделить общее понятие издержек производства. Итак, издержки производства – это совокупность затрат материальных средств (сырья, материалов, топлива, энергии, оборудования и др.) и необходимость труда (труда, затрачиваемого на производство товара), показывающих, во что обходится производство и реализация продукции на данном предприятии. В денежном выражении они представляют собой себестоимость продукции, текущие затраты предприятия.

Их размерами определяется минимальная цена товара, в то время как максимальная - спросом. Предприятие (компания, фирма) стремится назначить за товар такую цену, чтобы она полностью покрывала все издержки по его производству, распределению и сбыту, включая справедливую норму прибыли за приложенные усилия и риск. Издержки – это не просто затраты, а затраты ресурсов, принявшие на рынке стоимостную форму. Издержками называют денежное выражение использования производственных ресурсов, в результате которого осуществляется производство и реализация продукции.

Покупателя при приобретении товара на рынке интересует, прежде всего, его полезность, продавца же (производителя) издержки производства. Уровень издержек производства оказывает определяющее воздействие на размер прибыли и на возможность расширения производства, а также на то, останется ли фирма на рынке или будет вынуждена его покинуть.

Существует несколько подходов к рассмотрению издержек производства. Во – первых, издержки производства с позиции социально-экономических отношений делятся на издержки общества и издержки предприятия. С позиции общества к издержкам относятся затраты всего живого и овеществленного труда, отраженные в стоимости готовой продукции.

Существуют разные подходы к процессу формирования издержек. В данной работе будут рассмотрены основные принципы взаимосвязи издержек производства и объема предложения, а также условия равновесия фирмы при рыночной структуре совершенной конкуренции.

Цель исследования данной курсовой работы: изучить влияние издержек на формирование рыночной экономики России.

Задачи:

- изучить виды издержек;

- провести исследование издержек в производственном процессе.

Объект исследования данной курсовой работы: издержки производства.

Предмет исследования: влияние производственных издержек на рыночную экономику.

В работе использованы монографический, экономико-статистический, абстрактно-логический методы исследования.

Теоретической и методологической основой исследования явились учебная и периодическая литература по экономической теории.

1 Понятие и сущность издержек

-

История развития понятия «издержки»

Для осуществления финансово-хозяйственной деятельности каждая организация, фирма либо предприятие должны определиться с тем, какой доход они хотят получить, какие затраты необходимо понести, поскольку чем ниже затраты в целом по предприятию, тем ниже себестоимость и, как следствие, выше прибыль.

То есть достижение поставленных целей и задач предприятия невозможно без осуществления данных показателей. Чтобы понять какое влияние они оказывают на финансовое состояние предприятия, необходимо изучить в чем разница и, напротив, взаимосвязь между понятиями «за- траты», «затраты на производство продукции» и «себестоимость». Впервые упоминания о затратах (издержках, расходах) и предпосылки для формирования себестоимости появились еще в трудах древнего мира [2,с.43].

Так, еще в V — IV вв. до н. э. появились первые упоминания о данных понятиях и поспособствовали этому такие ученые, как Демосфен и Аристотель. В труде «Никомахова этика» Аристотель пред- положил каким образом должна быть сформирована цена, стоимость продукции (товара, услуги) и при этом все товары при обмене должны обладать одинаковой стоимостью и обязательно возмещать ущерб продавца от продажи этого товара.

Однако, экономическое содержание данных понятий начало раскрываться и развиваться лишь в трудах ученых и экономистов начиная с XVII в. Например, в учебниках экономической теории под редакцией В.Д. Базилевича отмечается, что издержки производства представляю собой стоимостную оценку затрат каких-либо экономических ресурсов, которые осуществляются предпринимателями для обеспечения производства продукции, а также оказывают прямое влияние на процесс производства и результаты деятельности.

Еще один представитель политэкономии А. Смит определял затраты (издержки) как средние затраты на единицу продукции на среднем предприятии или же как среднее значение от затрат предприятий отрасли, т.е. основывался на средних значениях показателя, что позволяло пред- ставить общую картину результатов деятельности предприятия (отрасли) за определенный период и в последующем сопоставить их с нормативами затрат, тем самым определяя прибыльность или убыточность деятельности, а также рациональность использования затрат в процессе производства и в формировании себестоимости.

То есть, рассматривая понятия затрат все представители политической экономии делали акцент на их минимизацию в производстве, что в последующем приведет к наивысшей точки полезности или позволит наиболее эффективно удовлетворить потребности.

А в области микроэкономики Дж. М. Кларк ввел понятие «накладных издержек» , которое впервые было использовано в научном труде «Экономическая теория накладных издержек», и по его мнению это те издержки, которые не могут быть отнесены к какому-либо конкретному подразделению предприятия, т.е. не связаны непосредственно с производственным процессом [10,с.21].

Иными словами, он видел в затратах вклад в капитал предприятия, который покрывался за счет цен на производимую продукцию, это говорит о следующей логической цепочке - выручка и понесенные затраты уравниваются, в результате чего минимизируется прибыль предприятия и, как следствие, у них отсутствует связь с ценообразованием.

Несмотря на то, что большинством авторов экономических дисциплин понятия «издержек», «расходов» и «затрат» отождествляются, а автор многочисленных работ по бухгалтерскому учету Я. В Соколов отметил, что «все попытки разграничить их содержание лишены смысла», некоторые всё же проводят более-менее четкое разграничение в их сущности.

Наиболее наглядными являются подходы Г. Шмалена и И. П. Денисовой. Так, например, немецкий экономист Г. Шмален утверждает, что «Расходы - это совокупность задолженностей и платежей предприятия.

Затраты - совокупность выраженных в денежной форме расходов предприятия в течение одного года, которые ведут к уменьшению доли чистого имущества, свободного от задолженности. Издержки - выраженные в денежной форме совокупные затраты живого и овеществленного труда, т. е. вещественные затраты в процессе предпринимательской деятельности в течение определенного периода.» По его мнению затраты и издержки имеют много общего в своей сущности, однако не являются одним и тем же. Более четкую границу провела в своих работах И. П. Денисова, таким образом с учетом её определений и анализа различных подходов к раскрытию рассматриваемых понятий, возможно составить следующую схему (рисунок 1).

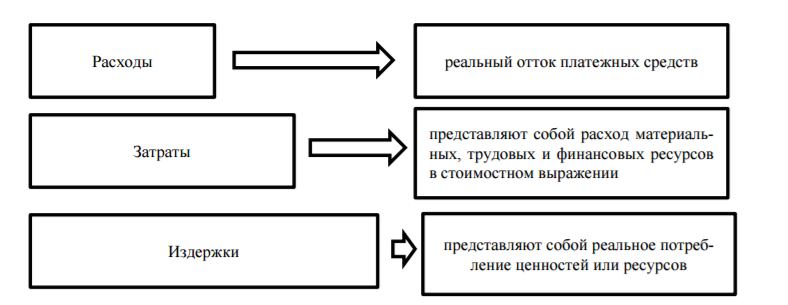

Рисунок 1 – Разграничение понятий «затрат», «расходов» и «издержек»

Прослеживается, что данные понятия могут иметь разную смысловую нагрузку из-за многообразия их определения в экономике, но для эффективного управления пред- приятием необходимо различать затраты, расходы и издержки и аргументировать их применение в той или иной ситуации. Что касается понятия себестоимости, то в экономике дано не так много различных определений.

Авторами экономики предприятия и экономического анализа себестоимость рассматривается как категория затрат, выраженных в денежном показателе или ресурсах, которые направлены на производство и сбыт и, следовательно, рациональное управление себестоимостью напрямую оказывает влияние на значение прибыли пред- приятия за отчетный период, поскольку себестоимость участвует в расчетах финансовых результатов периода.

В книге «Комплексный экономический анализ хозяйственной деятельности» Ю. В. Васильевым, А. В. Малеевой и Л. И. Ушвицким предложено наиболее полное определение себестоимости и сказано о том, что её следует понимать как стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на производство и сбыт ресурсов.

Таким образом, в ходе анализа экономической литературы и различных определений авторов экономических дисциплин – таких, как политэкономия, экономика труда, экономический анализ и др., можно сделать вывод, что понятия «издержки», «затраты» и «расходы» в большинстве случаев отождествляются и имеют один смысл – это затраты, связанные с выполнением определенных операций, однако некорректное определение понятий может привести к искажению экономического смысла данных категорий и в по- следующем привести к ошибкам в управлении хозяйственной деятельностью

1.2 Различные подходы к понятию издержек

Учет и анализ затрат невозможно проводить без понимания сущности категорий, таких как: «издержки», «затраты», «расходы». Некоторые авторы используют их в качестве синонимов и не делают различий между данными категориями. В то же самое время есть и такие, которые указывают на существующую разницу между изучаемыми понятиями.

Исходя из определений, представленных в словарях, можно сделать вывод, что современные российские экономисты в большинстве своем видят разницу между изучаемыми понятиями, но точной формулировки этого различия нет. В большинстве рассмотренных словарей и «издержки», и «расходы» выражаются через понятие «затраты». В то же самое время под затратами понимается себестоимость продукции, либо издержки (расходы) в денежной форме [3, с.109].

При этом в «Современном экономическом словаре» уточняется, что понятие «издержек» скорее относится к экономическому анализу, в рамках которого оно изучается в качестве экономической категории, характеризуется его поведение на разных этапах жизненного цикла предприятия. Данная лексема рассматривается в рамках ограниченности ресурсов при неограниченности потребностей. В свою очередь «затраты» - это категория, более свойственная скорее бухгалтерскому учету, в котором описывается их учет, постатейная и поэлементная классификация, а также методы учета различных видов данной категории для их калькуляции и определения себестоимости производимых организацией товаров [10,с.92].

Согласно данным Оксфордского словаря затраты определяются, как усилия, потери или пожертвования, а расходы – в качестве выраженных в денежном эквиваленте затрат [4,с.165]. Также затраты характеризуются В.И.Далем, как траты с последующим ожиданием «отдачи», то есть возврата или прибыли [5,с.123].

Под понятием «расходы» понимается перемещение средств в процессе хозяйственной деятельности, приводящее к уменьшению средств организации или увеличению его долговых обязательств [11,с.90]. Также можно определить данную категорию, как регламентированные законодательством затраты определенного временного периода [2, с. 7-8]. При этом согласно словарю С.И.Ожегова и Шведовой Н.Ю., расходы целиком и полностью зависят от участника рыночных отношений [10,с.87].