ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.02.2024

Просмотров: 25

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

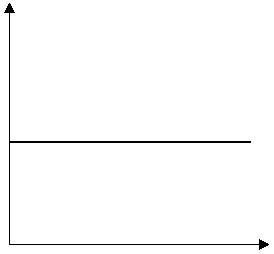

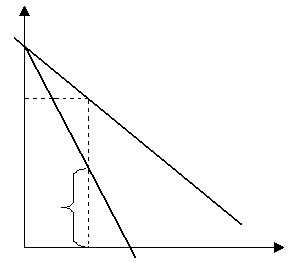

- предельный доход совершенного конкурента, который совпадает с ценой товара;

- предельный доход несовершенного конкурента. Он будет меньше цены, поскольку для продажи дополнительного количества товара на несовершенном рынке приходится снижать цену [8, с.64].

Предельные

издержки

Предельные

издержки

P

P

Цена

Количество товара

Количество товара

МR = РМ – РМ

Предельный доход

d

d

d

d

а) б)

Рисунок 9 - а) предельный доход совершенного конкурента; б) несовершенного.

Линия спроса совершенного конкурента dd идет горизонтально, а несовершенного – наклонно (цена падает). Соответственно его предельный доход МR будет меньше цены РМ. Пока предельный доход увеличивается быстрее, чем предельные издержки, прибыль предприятия возрастает, и поэтому оно будет расширять производство товаров. Когда предельные издержки превысят предельный доход, предприятие станет сокращать производство. Оптимальный уровень будет достигнут тогда, когда предельные издержки сравняются с предельным доходом. Именно здесь можно рассчитывать на получение прибылей. О

Таким образом, основная закономерность, действующая для фирмы в краткосрочном периоде – это снижение предельной отдачи фактора производства. Под предельной отдачей фактора производства понимается дополнительная отдача, вызванная увеличением затрат какого-либо вида ресурсов на одну единицу продукта. Показатель предельной отдачи (предельного продукта) сам по себе не дает представления об эффективности деятельности фирмы: он всегда рассматривается в сравнении с другими показателями (прежде всего с показателями средней отдачи фактора производства).

Заключение

Для компании-производителя важно иметь максимум продукции при минимальных затратах. Это позволит иметь более низкую цену на товар, так как для покупателя цена является одним из наиболее важных критериев. Компания с высокими издержками может даже обанкротиться, ведь если у них будут слишком высокие некурентоспособные цены, то мало кто захочет купить такой товар, тем более если есть такие де товары с более низкой стоимостью.

Таким образом, издержки производства влияют на конечную стоимость товара. Дело в том, что издержки определяют себестоимость всей продукции, т.е. всех товаров, которые были произведены в общем. Чтобы определить стоимость какого-то одного произведенного товара, нужно разделить все издержки на объем товара. Сюда можно отнести оплату транспортных налогов, оплату финансовых поставщиков, зарплату для менеджеров, оплату процентной ставки для банков, выдачу зарплаты работникам.

Себестоимость товара – это только стоимость затрат, приложенных компанией во время его производства, однако когда организация будет его продавать, сюда нужно добавить сумму, которая будет выступать в качестве прибыли за приложенные во время производства усилия. Обычно эта сумма колеблется в районе 15 процентов от себестоимости. Кроме того, если целью компании является завоевание рынка, то она может продавать товар по демпинговым ценам, т.е. по ценам, которые будут ниже себестоимости товара.

Для понимания того, что такое издержки, важно знать, что существуют различные их виды.

Во-первых, выделяют экономические и бухгалтерские издержки. К бухгалтерским относят только наиболее существенные затраты, например, оплата производственных ресурсов. Экономические издержки (или как их еще называют, альтернативные) рассматриваются с той позиции, что ресурсы можно использовать лучше, чем раньше.

Кроме того, издержки могут быть внешними и внутренними. Внешние издержки – это оплата транспортных услуг, топлива, энергии, сырья, трудовых ресурсов. Таким образом, внешние издержки – это оплата чужих, «внешних» ресурсов. Когда же компания использует собственные ресурсы и в результате этого несет издержки это можно считать внутренними неоплачиваемыми издержками.

Альтернативные издержки, которые непосредственно связаны с оплатой ресурсов за счет фирмы, считаются явными. Явными издержками называют альтернативные издержки, которые представлены в виде денежных платежей за факторы производства.

Явные издержки можно разделить на прямые и косвенные. Прямые издержки напрямую связаны с выпуском продукции: оплата электрической и тепловой энергии, закупка сырья, найм рабочей силы. А косвенные издержки меняются в зависимости от количества произведенного товара. Это отчисления на страхование, оплата труда для предпринимателей, арендные платежи, накладные расходы.

А неявные задержки –это издержки, связанные с выпуском продукции. Их обычно не включают в себестоимость. Обычно это выгода от того, что компания безвозмездно использует свои же собственные ресурсы (так как они принадлежат ей на правах собственности), например, компания для производства продукции использует собственное здание, а не взятое в аренду.

С

-

Борисов Е.Ф. Экономическая теория. Курс лекций для студентов высших учебных заведений./ Е.Ф. Борисов, — М., Финансы и статистика, 2017.-546с. -

Вечканов Г.С., Вечканова Г.Р. Микроэкономика. – СПб.: Питер, 2013. – 256 с.: ил. – (Серия «Завтра экзамен»). -

. Волков Д.Н.. Экономика предприятия: учебное пособие./Д.Н.Волков, - М.: Юнити. 2016.-543с. -

Введение в рыночную экономику. /Под ред. А.Я., Лившица, И.Н. Никулиной, - М.:2016.- 321с. -

. Гальперин В.М., Игнатьев С.М., Моргунов В.И. Микроэкономика: в 2-х т. — Спб.: Экономическая школа, 2015.- 187с. -

Золотогоров В.Г. Энциклопедический словарь по экономике. Мн.: Полымя, 2014. – 571 с. -

Казаков А.П., Минаева Н.В. Экономика. Учебный курс по основам экономической теории. Курс лекций. Упражнения. Тесты и тренинги. 2-ое изд., испр. и доп.- М.: Издательство «ГНОМ-ПРЕСС», 2016. – 280с. -

Кашаев Е.М. Основы экономической теории/ Е.М. Кашаев, — М., Образование, 2015. – 400с. -

Курс экономической теории: учебник – 4-е доп. и переработанное издание / Под редакцией проф. Чепурина М.Н. – Киров: «АСА», 2013. - 752 с. -

Максимова В.Ф. Микроэкономика./ В.Ф.Максимова — М., Финансы и статистика, 2014.-320с. -

Мамедов О.Ю. Современная экономика: многоуровневое учебное пособие.- Ростов – на – Дону.: Феникс, 2016.-218с. -

Носова О.С. Экономическая теория: Учебник для вузов. – М., Издательско – торговая корпорация «Дашков и Ко», 2015. – 864 с. -

Погорлецкий И.И. Основы экономической теории. Учебн. пособие. Часть I/БГА РФ. Комитет РФ по рыболовству4. Калининград, 2015.-265с. -

Райхлин Э. Основы экономической теории. Микроэкономическая теория рынков продукции. – М.: Наука, 2014. – 347 с. -

Рузавин Г.И. – Основы рыночной экономики: Учебн. пособие для вузов. – М.: Банки и биржи, ЮНИТИ, 2017. – 423 с. -

Сажина М.А., Чибриков Г.Г. Основы экономической теории: Учебн. пособие для неэкон. спец. вузов / Отв. ред. и руководитель авт. коллектива П.В. Савченко. – М.: Экономика, - Техлит, 2014. – 367 с. -

Сидоров В.А. Общая экономическая теория: учебное пособие./ В.А.Сидоров, – Краснодар: КГАУ, 2015.-265с. -

Экономика: Учебник/Под ред. доц. А.С. Булатова. 2-е изд., перераб. и доп. – М.: Издательство БЕК, 2015. – 816 с. -

Экономическая теория / Под ред. А.И. Добрынина, Л.С. Тарасевича: Учебник для вузов. – СПб: Изд. СПбГУЭФ, Изд. «Питер Паблишинг», 2016. – 480 с.: ил.