Добавлен: 11.03.2024

Просмотров: 18

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы функционирования государственных финансов

Понятие и структура государственных финансов

1.3. Государственные внебюджетные фонды

2. Государственные финансы в России

2.1. Основные показатели исполнения федерального бюджета

Содержание:

Введение

Управление общественной жизнью и государственными процессами включает в себя ряд вопросов, которые непосредственно связаны с планированием деятельности государственных органов и их функций, организацией работы, анализом результатов и финальным шагом - контролем. Государственное регулирование невозможно без государственных средств, которые призваны поддерживать и осуществлять деятельность всех сфер жизни. Основными такими средствами являются государственные финансы страны, которые образуют общую финансовую систему.

Управление финансами призваны нормализовать финансовые ресурсы страны, необходимые для социально-экономического развития общества. Эффективное и ответственное управление государственными финансами имеет фундаментальное значение для всех стран с точки зрения обеспечения устойчивости национальных бюджетных систем, а также с точки зрения общей финансовой безопасности и устойчивого экономического роста.

Выбранная тема является актуальной, так как на сегодняшний день реформирование бюджетного процесса и проведение административных реформ органов государственной власти, которые предполагают качественное и рациональное использование бюджетных средств не только при разработке стратегических государственных программ, но и в первую очередь при их реализации участниками бюджетного процесса, представляет собой огромный интерес в развитии страны. При написании данной работы была поставлена цель: изучить проблемы управления государственными финансами РФ.

Для достижения поставленной цели необходимо выполнить следующие задачи: выявить сущность основных показателей исполнения федерального бюджета; рассмотреть государственный долг Российской Федерации, внутренний и внешний.

Объектом данной работы являются государственные финансы, предметом – методы управления государственными финансами.

Главные проблемы управления финансами и предложенные меры по их решению будут систематизированы в определенном порядке, что представляет собой научную новизну, и которые позволят более ясно понять и оценить сложившуюся ситуацию в области управления государственными финансами.

Глава 1. Теоретические основы функционирования государственных финансов

Понятие и структура государственных финансов

Государственные финансы – это важная сфера финансовых отношений, функционирующих на уровне государства и связанных в основном с процессом перераспределения национального дохода для выполнения экономической, социальной и политической функций государства. По экономической сущности государственные финансы представляют собой денежные отношения, субъектами которых выступают государство, предприятия, организации, учреждения, граждане по поводу формирования финансовых ресурсов в распоряжение государства и их использования на затраты по расширенному производству, нужд обороны и управления. Они служат целью удовлетворения потребностей общества в целом и государственного аппарата в финансовых средствах.

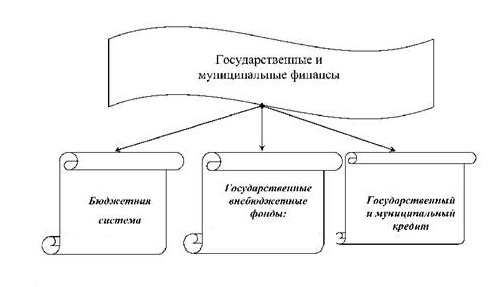

Без здоровой и эффективной системы государственных финансов нельзя достичь успехов ни в экономике, ни в социальной сфере, ни в военном, ни в государственном строительстве. Основу государственных финансов составляют государственный бюджет, внебюджетные фонды и государственный кредит, в связи с этим и государственный долг.

Рис.1. Структура государственных и муниципальных финансов

1.2. Государственный бюджет

Решающий вклад для достижения стратегической цели увеличения уровня и качества жизни населения России вводит федеральный бюджет. Его основные параметры значительно влияют на уровень инфляции, колеблемость обменного курса, налогового бремени и другие условия государства в стратегических сферах деятельности и самых значительных социальных гарантий выполняется за счет средств федерального бюджета.

Наконец, от федерального бюджета предоставляются значительные объемы трансфертов бюджетам субъектов Российской Федерации и бюджетам государственных внебюджетных фондов Российской Федерации.

Доходом бюджета являются налоговые и неналоговые доходы, включая доход с иностранной экономической деятельности и доход с продажи государственного имущества.

Неналоговыми доходами является категория доходов бюджета, не связанная с налогами. В категории неналогового дохода согласно бюджетной классификации, принятой в Российской Федерации, относятся: доход с государственной собственности или деятельности (включая прибыль Центрального банка); доход с продажи земли и нематериальных активов; доход с реализации государственных запасов; административные платежи и штрафы; доход с иностранной экономической деятельности (в первую очередь, доход с централизованного экспорта); другие неналоговые доходы.

Налоговыми полномочиями органов общественной власти являются их права и обязанности в зоне налогообложения, которые устанавливаются национальным законодательством. Данные права и обязанности, в первую очередь, связаны с учреждением налогов (главных элементов налогообложения — налоговая база и ставка) и условий их взимания (порядок исчисления, порядок и сроки уплаты, налоговые льготы), а также сбором и контролем оплаты налогов.

Разделение налоговых полномочий должно следовать за разделением расходных полномочий, с целью избежать серьезной неустойчивости системы в форме несбалансированных бюджетов с меньшей бюджетной бюджетной обеспеченностью. В большинстве стран децентрализация расходных полномочий превышает децентрализацию налоговых полномочий. Налогообложение требует скорее большую централизацию управления, чем расходные полномочия. Это связано с большим риском обеспеченностью или существованием территорий с запредельной налоговой конкуренции определенных территорий, а также выгодной от экономии на масштабах в централизованной системе налогообложения.

Сущность децентрализации налоговых полномочий (а также расходных полномочий) состоит в обеспечении относительной финансовой автономии субнациональных уровней власти. Лучше всего финансовая автономия обеспечивается наделением органов власти разных уровней полными налоговыми полномочиями относительно налогов, соответствующие их функциям и позволяющие понимать принцип финансовой эквивалентности (платит тот, который потребляет общественные блага). Полное разделение объектов налогообложения привлекательно тем, что поднимает степень независимости субнациональных органов, так как и доходы, и расходы их бюджетов прямо пропорционально зависят от решений, принятых ими. Местные политики несут ответственность за свои действия, они не имеют возможности перевести свою вину за низкое качество управления общественными финансами на центральные органы власти, объясняя, что это - недостаток финансовой поддержки и хромота налоговой политики.[1]

Нужно отметить, что полное разделение налоговых полномочий между различными уровнями власти в международной практике встречается крайне редко. Например, американские штаты и муниципалитеты в некоторых штатах отличаются высокой налоговой автономией. В США довольно общие ограничения на взимание региональных налогов для штатов (например, пунктами конституции, которые запрещают вмешательство в торговлю между штатами или международную торговлю и обязательными процедурами).

В результате штаты обладают почти полной независимостью в вопросах определения собственной налоговой структуры, включая выбор вводимых налогов и соответствующей налоговой базы и установления налоговых ставок. В то же время местные власти, которые являются по закону в зависимости от штатов, обычно обладают меньшей степенью налоговых полномочий.

Под популярной международной практикой понимается фиксирование за субнациональными уровнями налоговых полномочий относительно небольших по значимости налоговых источников — местные налоги и сборы, а также платежи за региональные и местные услуги (считается важным, чтобы полномочия субнациональных правительств позволяли им устанавливать уровень оплаты, который покрывает издержки по предоставлению общественных услуг)[2].

Широко распространена фиксация за субнациональными уровнями отдельных налоговых полномочий (например, права для изменения налоговой базы или учреждения налоговой ставки, налоговых привилегий, заказа и условий платежа налогов). Более высокий уровень власти может сохранять за собой право установить налоговую базу и максимальный уровень ставки, обеспечивать взимание налогов по региональным и местным налогам. Во время анализа законодательства 28 государств-членов ОЭСР было установлено, что только в немногих из них существуют юридические основания, разрешающие субнациональным властям определять или изменять (например, представлением налоговых вычетов) базы местных налогов. Такими странами являются, кроме США, Бельгия, Финляндия (Аландские острова), Япония, Новая Зеландия, Испания, Швейцария.

Степень фискальной автономии субнациональных уровней власти (уровень децентрализации налоговых полномочий) зависит, в частности, от закрепленных за ними налогов и налоговых полномочий, а также от степени ограниченности прав центра относительно региональных и местных налогов (в первую очередь, права для учреждения налоговых ставок и льгот). В международной практике считается, что субнациональные правительства должны иметь, по крайней мере, полномочия по учреждению налоговых ставок и, как минимум, один существенный налоговый источник.

Один из самых важных принципов фиксации налоговых источников является соответствие налогов функциям органов общественной власти. Стабилизационной и распределительной функции, которые осуществляются центральным правительством, соответствуют прогрессивные налоги (например, прогрессивный подоходный налог), которые должны собираться централизованно. Если такие налоги будут наложены на субнациональном уровне, с одной стороны, центральное правительство потеряет возможность использовать налоговые рычаги для антициклического регулирования и борьбы с бедностью. А с другой стороны налоговая конкуренция между областями приведет к учреждению различного уровня ставок и появлению стимулов для миграции населения и к неэффективному распределению рабочей силы. Аллокационной функции, которая выполняется всеми уровнями власти, в значимой мере приходятся косвенные налоги, наименее зависящие от циклических колебаний. Поэтому косвенные налоги (например, акцизы, налоги с продаж) могут быть закреплены за всеми уровнями власти.[3]

При фиксации налоговых источников важно, чтобы налоговые полномочия региональных и местных органов власти не ограничивали движение капиталов, труда, товаров и услуг, не искажали рыночного поведения производителей и потребителей, а также не позволяли экспортировать налоговое бремя в другие области и муниципалитеты. Поэтому налоги, базы которых мобильны (например, подоходный налог) или распределяются чрезвычайно неравномерно между территориями (например, налоги на природные ресурсы, в том случае, если ресурсы находятся в отдельных регионах страны), необходимо закрепить за центральным правительством. На более высоком уровне (региональном) необходимо передавать налоги, которые смогут «быть экспортированы» от одного муниципалитета к другому (например, налог с продаж в муниципальном образовании, который имеет крупный торговый центр, регулярно посещаемый жителями других муниципальных образований. Когда они приобретают товары, они фактически субсидируют бюджет этого муниципалитета. В результате происходит неоправданное перераспределение ресурсов в пользу населения этого муниципального образования).

Типичными федеральными налогами являются таможенные пошлины, прогрессивный подоходный налог, налог на добавленную стоимость, налог на прибыль, на неравномерно расположенные природные ресурсы, все налоговые полномочия по которым обязаны быть назначены за национальным правительством.