Файл: Использование моделей Баумоля-Тобина и Миллера –Орра в управлении денежными потоками.pdf

Добавлен: 11.03.2024

Просмотров: 23

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1.Модель Баумоля – Тобина и Миллера-Орра

Глава 2. Модели Баумоля и Миллера-Орра управления денежным остатком на расчетном счете

2.1 Управление денежными активами. Модели Баумоля и Миллера-Орра

2.2 Практическая часть. Использование модели Баумоля-Тобина.

2.3 Практическая часть. Использование модели Модель Миллера–Орра.

Содержание:

Введение

Одним из этапов управления денежными потоками является этап планирования. Планирование денежных потоков помогает финансовому менеджеру определить источники денежных средств и оценить их использование, а также выявить ожидаемые денежные потоки, а значит, перспективы роста организации и ее будущие финансовые потребности.

Главная задача составления плана движения денежных средств — проверить реальность источников поступления средств и обоснованность расходов, синхронность их возникновения, определить возможную потребность в заемных средствах. План движения денежных средств может быть составлен прямым либо косвенным способом. Помимо годового плана движения денежных средств необходимо разрабатывать краткосрочный план на короткие промежутки времени (месяц, декаду) в форме платежного календаря. При наличии на расчетном счете большой денежной массы у организации возникают издержки упущенных возможностей (отказ от участия в каком-либо инвестиционном проекте). При минимальном запасе денежных средств возникают издержки по пополнению этого запаса, так называемые издержки содержания (коммерческие расходы, обусловленные куплей-продажей ценных бумаг, или проценты и другие расходы, связанные с привлечением займа для пополнения остатка денежных средств). Поэтому, решая проблему оптимизации остатка денег на расчетном счете, целесообразно учитывать два взаимоисключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от вложения свободных денежных средств.

Существует несколько основных методов расчета оптимального остатка денежных средств, и для обеспечения эффективного управления денежными потоками в зарубежной практике наибольшее распространение получили модель Баумоля и модель Миллера – Орра. Первая была разработана В. Баумолом (W. Baumöl) в 1952 г., вторая – М. Миллером (М. Miller) и Д. Орром (D. Orr) в 1966 г.

Глава 1.Модель Баумоля – Тобина и Миллера-Орра

1.1 Модель Баумоля-Тобина

Наиболее популярной моделью управления ликвидностью (остатком денежных средств на расчетном счете), является модель Баумоля-Тобина, построенная на выводах, к которым пришли У. Баумоль и Дж. Тобин независимо друг от друга в середине 50-х гг. В модели предполагается, что коммерческая организация поддерживает приемлемый уровень ликвидности и оптимизирует свои товарные запасы.

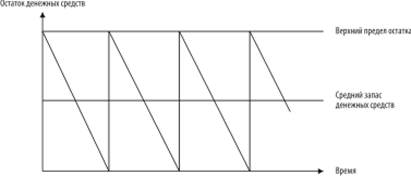

Согласно модели, предприятие начинает работать, имея максимально приемлемый (целесообразный) для него уровень ликвидности. Далее по мере работы уровень ликвидности сокращается (постоянно расходуются денежные средства в течение некоторого периода времени). Все поступающие денежные средства предприятие вкладывает в краткосрочные ликвидные ценные бумаги. Как только уровень ликвидности достигает критического уровня, то есть становится равным некоторому заданному уровню безопасности, предприятие продает часть купленных краткосрочных ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка денежных средств предприятия представляет собой «пилообразный» график (рисунок 1).

Рисунок 1 - График изменения остатка средств на расчетном счете (модель Баумоля-Тобина)

При использовании данной модели учитывают ряд ограничений:

1) на данном отрезке времени потребность организации в денежных средствах постоянная, ее можно спрогнозировать;

2) все поступающие средства от реализации продукции организация вкладывает в краткосрочные ценные бумаги. Как только остаток денежных средств падает до неприемлемо малого уровня, организация продает часть ценных бумаг;

3) постоянными, а следовательно, и планируемыми считаются поступления и выплаты организации, что позволяет вычислить чистый денежный поток;

4) поддается расчету уровень затрат, связанных с превращением ценных бумаг и других финансовых инструментов в наличные деньги, а также потери от упущенной выгоды в виде процентов за предполагаемые вложения свободных средств.

Согласно рассматриваемой модели для определения оптимального остатка денежных средств можно использовать модель оптимальной партии заказа:

С=√

де С -- оптимальная сумма денежных средств;

F -- фиксированные затраты по купле-продаже ценных бумаг или обслуживанию полученной ссуды;

Т -- годовая потребность в денежных средствах, необходимых для поддержания текущих операций;

r -- величина альтернативного дохода (процентная ставка краткосрочных рыночных ценных бумаг).

Недостаток модели Баумоля-Тобина -- предположение о предсказуемости и устойчивости денежного потока. Также в ней не учитываются цикличность и сезонность, свойственные большинству денежных потоков.

Модель рассматривает финансовое поведение индивида при следующих предпосылках:

• люди держат деньги, потому что они хотят их использовать для оплаты покупок товаров и услуг;

• под деньгами понимается преимущественно наличность;

• в экономике есть два конкурирующих актива: наличность (деньги) и облигации;

• домохозяйство получает реальный доход Y раз в месяц и равномерно полностью расходует его в течение следующего месяца, так что в конце остается нулевая сумма денег;

• деньги — доход домохозяйства — переводятся на счет в банке;

• домохозяйство за одну транзакцию может снять с банковского счета и перевести в наличность величину к;

• сделка сопровождается транзакционными издержками в размере b (brokerage fee).

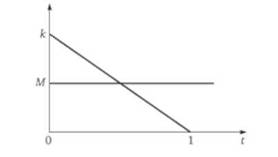

Пусть человек ежемесячно получает заработную плату в размере У ден. ед., которая перечисляется на его банковский счет. Он равномерно тратит эту сумму в течение месяца, так что в конце периода его счет сокращается до нуля (индивид не делает сбережений). Предположим, что к показывает, какую величину человек снимает со своего счета одномоментно (рис. 2). Каждая операция по получению наличных денег обходится индивиду в Ь денежных единиц, что включает в себя все возможные транзакционные издержки.

Цель домохозяйства — минимизировать расходы, связанные с владением деньгами.

Рис. 2. Распределение денежных средств индивида в течение месяца.

Обобщим основные выводы модели.

1. Спрос на деньги возрастает менее чем пропорционально при росте объема сделок в экономике.

Эластичность спроса на деньги по доходу Ем = 0,5.

Присутствует положительный эффект масштаба (экономия на масштабе) во владении деньгами для отдельного индивида. Чем большей суммой наличности обладает человек, тем меньше становятся единичные издержки по обслуживанию данной денежной величины.

Таким образом, спрос на деньги зависит от распределения дохода (неравенства в распределении дохода). Чем больше неравенство в распределении дохода в экономике (чем большая доля дохода концентрируется в руках немногих), тем меньше будет спрос на деньги при каждом уровне дохода, поскольку один экономический агент при данной величине сделок предъявляет спрос на меньшую сумму наличности (денег), чем два агента с половинами его дохода.

Любое изменение в предложении денег окажет больший краткосрочный эффект на экономику, чем если бы спрос на деньги был пропорционален по отношению к уровню дохода. Монетарная политика в модели Баумоля — Тобина оказывает более существенное воздействие на экономику, чем в предыдущих случаях.

2. Спрос на деньги обратно пропорционален ставке процента.

Эластичность спроса на деньги по отношению к ставке процента Егм = -0,5. Спрос на деньги является относительно неэластичным к изменению ставки процента в экономике.

1.2 Модель Миллера-Орра

В отличии от модели Баумоля, которая базируется на предположении о равномерности расходования денежных средств, модель Миллера-Орра базируется на предположении о неопределенности входящих и исходящих денежных потоков. Она может быть применена на практике при соблюдении следующих исходных положений.

Модель Миллера-Орра отвечает на вопрос: как предприятию следует управлять денежным запасом, если невозможно предсказать каждодневный отток и приток денежных средств. При построении модели используется процесс Бернулли - стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать ценные бумаги с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то предприятие продает свои ценные бумаги и пополняет запас денежных средств до нормального уровня.

При решении вопроса о размахе вариации (разность между верхним и нижним пределами), рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика, или затраты, связанные с покупкой и продажей ценных бумаг, велики, то предприятию следует увеличить размах вариации, и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам.

Исходные положения модели Миллера-Орра

1. Существует неопределенность осуществления выплат и поступлений денежных средств.

2. Сальдо ежедневного денежного потока подчиняется закону нормального распределения, то есть изменяется случайным образом, а не подчиняется какой-либо тенденции

3. При необходимости излишек денежных средств может быть вложен в ликвидные ценные бумаги.

4. При осуществлении купли-продажи ценных бумаг возникают определенные транзакционные издержки.

5. Предполагается возможность поддержания определенного страхового остатка денежных средств.

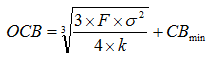

Расчет оптимального остатка денежных средств

Согласно модели Миллера-Орра оптимальный остаток денежных средств рассчитывается по следующей формуле:

где F –транзакционные издержки пополнения остатка денежных средств;

σ – среднеквадратическое отклонение сальдо дневного денежного потока;

k - альтернативные издержки поддержания остатка денежных средств (процентная ставка по ликвидным ценным бумагам);

CBmin – минимально допустимый остаток денежных средств.

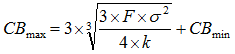

Максимально допустимый остаток денежных средств (CBmax) рассчитывается по следующей формуле:

Величина минимально допустимого остатка денежных средств определяется индивидуально исходя из текущего финансового положения и потребностей бизнеса. При наличии существенных вложений в ликвидные ценные бумаги или возможности взять краткосрочный кредит в любой момент, он может быть установлен на нулевом уровне. Однако при других обстоятельствах бизнес может поддерживать определенный страховой остаток денежных средств на случай возникновения непредвиденных обстоятельств, что не противоречит исходным положениям модели Миллера-Орра.

Пример

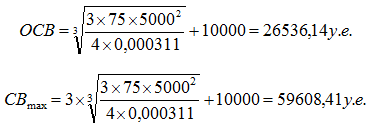

Предположим, что среднеквадратическое отклонение сальдо ежедневного денежного потока составляет 5000 у.е., процентная ставка по ликвидным ценных бумагам 12% годовых, а транзакционные издержки при купле-продаже ценных бумаг 75 у.е. При этом руководство компании приняло решение поддерживать страховой остаток денежных средств на уровне 10000 у.е.

Приведем процентную ставку по ликвидным ценным бумагам к дневному выражению, для чего необходимо решить следующее уравнение:

(1+k)365 - 1 = 0,12

(1+k)365 = 1,12

1+k = 1,000311

k = 0,000311

Оптимальный остаток денежных средств составит 26536,14 у.е., а максимальный 59608,41 у.е.

Интерпретация модели Миллера-Орра

Обоснование минимального и максимального остатка денежных средств задает допустимый диапазон колебаний. При этом оптимальный остаток денежных средств является ориентиром, которого следует придерживаться в следующих ситуациях.

1. При снижении фактического остатка денежных средств до минимально допустимого уровня (точка А на рисунке) его следует пополнить до оптимального уровня за счет продажи купленных ранее ликвидных ценных бумаг.

- При увеличении фактического остатка денежных средств до максимально допустимого уровня (точка Б на рисунке) необходимо купить ликвидных ценных бумаг на сумму равную (CBmax - OCB), тем самым снизив остаток до оптимального уровня.