Файл: Использование моделей Баумоля-Тобина и Миллера –Орра в управлении денежными потоками.pdf

Добавлен: 11.03.2024

Просмотров: 28

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1.Модель Баумоля – Тобина и Миллера-Орра

Глава 2. Модели Баумоля и Миллера-Орра управления денежным остатком на расчетном счете

2.1 Управление денежными активами. Модели Баумоля и Миллера-Орра

2.2 Практическая часть. Использование модели Баумоля-Тобина.

2.3 Практическая часть. Использование модели Модель Миллера–Орра.

При использовании модели Миллера-Орра на практике также необходимо учитывать следующие моменты.

1. С ростом транзакционных издержек (F) при пополнении денежных средств оптимальный остаток будет увеличиваться.

2. Рост среднеквадратического отклонения сальдо ежедневного денежного потока также приводит к увеличению оптимального остатка денежных средств, а также увеличивает вероятность достижения минимального и максимального предела.

3. С увеличением альтернативных издержек (k) оптимальный остаток денежных средств будет снижаться, поскольку вкладывать деньги в ликвидные ценные бумаги станет более выгодно.

Глава 2. Модели Баумоля и Миллера-Орра управления денежным остатком на расчетном счете

Денежные средства как вид оборотных активов характеризуются некоторыми признаками:

- рутинностью — денежные средства используются для погашения текущих финансовых обязательств, поэтому между входящими и исходящими денежными потоками всегда существует разрыв во времени. В результате предприятие вынуждено постоянно накапливать свободные денежные средства на расчетном счете в банке;

- предосторожностью — деятельность предприятия не носит жестко регламентированного характера, поэтому денежная наличность необходима для покрытия непредвиденных платежей. В этих целях целесообразно создавать страховой запас денежной наличности;

- спекулятивностью — денежные средства необходимы по спекулятивным соображениям, так как постоянно существует малая вероятность того, что неожиданно появится возможность для выгодного инвестирования.

Однако сами по себе денежные средства являются бесприбыльным активом, поэтому главная цель политики управления ими — поддержание их на минимально необходимом уровне, достаточном для осуществления эффективной финансово-хозяйственной деятельности организации, в том числе:

- своевременной оплаты счетов поставщиков, позволяющей

- воспользоваться предоставляемыми ими скидками с цены товара;

- поддержания постоянной кредитоспособности;

- оплаты непредвиденных расходов, возникающих в процессе коммерческой деятельности.

Как было отмечено выше, при наличии на расчетном счете большой денежной массы у организации возникают издержки упущенных возможностей (отказ от участия в каком-либо инвестиционном проекте). При минимальном запасе денежных средств возникают издержки по пополнению этого запаса, так называемые издержки содержания (коммерческие расходы, обусловленные куплей-продажей ценных бумаг, или проценты и другие расходы, связанные с привлечением займа для пополнения остатка денежных средств). Поэтому, решая проблему оптимизации остатка денег на расчетном счете, целесообразно учитывать два взаимоисключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от вложения свободных денежных средств.

2.1 Управление денежными активами. Модели Баумоля и Миллера-Орра

В практике управления большое внимание придается изучению и анализу движения денежных средств. Это связано с тем, что из-за объективной неравномерности поступлений и выплат либо в результате непредвиденных обстоятельств возникают проблемы с наличностью. В процессе ведения коммерческой деятельности движение денежных средств охватывает период времени между уплатой денег за сырье, материалы (товары) и поступлением денег от продажи готовой продукции (товаров). На продолжительность этого периода влияют: период кредитования организации поставщиками, период кредитования организацией покупателей, период нахождения сырья и материалов в запасах, период производства и хранения готовой продукции на складе.

Управление денежными средствами имеет важное значение для обеспечения финансовой устойчивости предприятия. Искусство управления оборотными активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Сумма денежных средств, которая необходима хорошо управляемому предприятию, - это по сути дела, страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Она должна быть такой, чтобы ее хватило для производства всех первоочередных платежей.

Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, а их эквиваленты - краткосрочные финансовые вложения имеют невысокую доходность, их нужно иметь в наличии на уровне безопасного минимума. Увеличение или уменьшение остатков денежной наличности на счетах в банке обуславливается уровнем несбалансированности денежных потоков, то есть притоком и оттоком денег. Превышение положительного денежного потока над отрицательным денежным потоком увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите.

Как дефицит, так и избыток денежных ресурсов отрицательно влияют на финансовое состояние предприятия. При избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции; теряется часть потенциального дохода от недоиспользования денежных средств в операционной или инвестиционной деятельности; замедляется оборачиваемость капитала в результате простоя денежных средств. Наличие избыточного денежного потока на протяжении длительного времени может быть результатом неправильного использования оборотного капитала.

Чтобы деньги работали на предприятие, необходимо их пускать в оборот с целью получения прибыли:

- расширять свое производство, прокручивая их в цикле оборотного капитала;

- инвестировать в доходные проекты других хозяйствующих субъектов с целью получения выгодных процентов;

- досрочно погашать кредиты банка и другие обязательства с целью уменьшения расходов по обслуживанию долга и т.д.

Дефицит денежных средств приводит к росту просроченной задолженности предприятия по кредитам банку, поставщикам, персоналу по оплате труда, в результате чего увеличивается продолжительность финансового цикла и снижается рентабельность капитала предприятия. Уменьшить дефицит денежного потока можно за счет мероприятий, способствующих ускорению поступления денежных средств и замедлению их выплат. Ускорить поступление денежных средств можно путем перехода на полную или частичную предоплату продукции покупателями, сокращения сроков предоставления им товарного кредита, увеличения ценовых скидок при продажах за наличный расчет, применения мер для ускорения погашения просроченной дебиторской задолженности (учета векселей, факторинга и т.д.), привлечения кредитов банка, продажи или сдачи в аренду неиспользуемой части основных средств, дополнительной эмиссией акций с целью увеличения собственного капитала и т.д.

Замедление выплаты денежных средств достигается за счет приобретения долгосрочных активов на условиях лизинга, переоформления краткосрочных кредитов в долгосрочные, увеличения сроков предоставления предприятию товарного кредита по договоренности с поставщиками, сокращения объемов инвестиционной деятельности и др.

Решая данную проблему, необходимо иметь в виду, что иммобилизация денежных ресурсов в форме неснижаемого остатка денег на расчетном счете связана для предприятия с определенными потерями; с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в какой-либо инвестиционном проекте. Поэтому целесообразно учитывать два взаимоисключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от вложения свободных денежных средств.

С позиций теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы общие требования. Во-первых, необходим базовый запас денежных средств для выполнения текущих расчетов. Во-вторых, необходимы определенные денежные средства для покрытия непредвиденных расходов. В-третьих, целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Речь идет о том, чтобы оценить:

а) общий объем денежных средств и их эквивалентов;

б) какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг;

в) когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов.

Особенностью модели Баумоля является то, что потребность предприятия в денежных средствах находится на «постоянном и прогнозируемом уровне», что может быть осуществлено за счет равномерных выплат с расчетного счета и из кассы. Поскольку характер расходов предприятия неравномерный, то без предварительного анализа структуры расходов с позиций их распределения во времени и по объемам, и в случае наличия неравномерности обеспечение условий для ее регулирования путем оплаты расходов различных видов с разных банковских счетов, то есть модель Баумоля требует уточнения. Модель Баумоля проста и в достаточной степени приемлема для предприятий, денежные доходы которых стабильны и прогнозируемы.

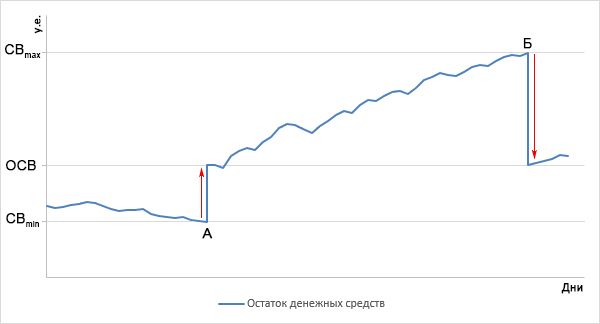

Модель Миллера - Орра представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств. Исходные положения этой модели предусматривают наличие определенного размера страхового запаса и определенную неравномерность в поступлении и расходовании денежных средств, а соответственно и остатка денежных активов.

Минимальный предел формирования остатка денежных активов принимается на уровне страхового остатка, а максимальный - на уровне трехкратного размера страхового остатка. Когда остаток денежных активов достигает максимального значения (верхней границы своего «коридора»), излишние средства (по отношению к среднему остатку) переводятся в резерв, то есть инвестируются в краткосрочные финансовые инструменты. Аналогичным образом, когда остаток денежных активов достигает минимального значения (нижней границы своего «коридора») осуществляется пополнение денежных средств за счет продажи части краткосрочных финансовых инструментов, привлечения краткосрочных банковских кредитов и других источников. Значение среднего остатка денежных активов находится на одну греть выше минимального его значения и на две трети ниже максимального его значения, а не посредине между этими значениями. При таком подходе уровень альтернативных потерь доходов при хранении денежных средств будет более низким.

Модель Миллера-Орра по сути полностью игнорирует какую-либо определенность в денежных выплатах и поступлениях. Отсутствие такой определенности, по нашему мнению, не является объективным обстоятельством, требующим применения математических моделей, учитывающих фактор неопределенности денежных выплат и поступлений. Такая определенность может быть достигнута путем изучения особенностей формирования доходов предприятия и изучения факторов, определяющих выплаты по расходам предприятия.

2.2 Практическая часть. Использование модели Баумоля-Тобина.

Модель Баумоля–Тобина используется в условиях, когда имеется высокий уровень уверенности в том, что компании могут понадобиться денежные средства.

Предположим, что нужно определить, какое количество денежных средств должна иметь компания. При этом должны минимизироваться общие издержки, которые состоят из издержек по конвертированию и издержек, которые образуются из-за того, что компания отказывается от части дохода по рыночным ценным бумагам, так как хранит средства в наличности.

При построении модели предполагается, что в течение какого-то времени (например, месяца) у компании имеются стабильная потребность и спрос на денежные средства. При этом денежные средства получают, продавая рыночные ценные бумаги. Когда денежные средства заканчиваются, компания продает рыночные ценные бумаги, чтобы получить наличность.

Суммарные издержки могут быть представлены в виде:

Суммарные издержки = B х (T / C) + r х (C / 2),

где B х (T / C) – общие транзакционные издержки за период, при этом В – общие издержки, связанные с продажей ценных бумаг (затраты по транзакциям); Т / С – число операций по продаже рыночных ценных бумаг (равное отношению общего спроса на денежную наличность в периоде (Т) к остатку денежной наличности (С);

r х (С / 2) – сумма дохода, от которого отказывается компания, храня свои средства в наличности, при этом r – процентная ставка по рыночным ценным бумагам; (С / 2) – средний остаток денежной наличности.

С одной стороны, чем больше денежных средств, тем выше доход, от которого отказывается компания, просто храня свои средства в наличности или на расчетных счетах. С другой стороны, чем выше остаток наличности, тем меньше нужно переводов в рыночные ценные бумаги и тем меньше издержки по конвертированию.