Файл: Организация бухгалтерского учета на предприятии (Нормативное регулирование бухгалтерского учета).pdf

Добавлен: 12.03.2024

Просмотров: 22

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Документы, регулирующие Бухгалтерский учет в РФ

1.1 Нормативное регулирование бухгалтерского учета

1.3 План счетов заключается бухгалтерского учета и которым методические указания

Глава 2. Общие Организация бухгалтерского своевременность учета на получить предприятии

2.1. Общие службами принципы организации простоту бухгалтерского учета

2.2 Формы годового бухгалтерского учета

2.3 Основные требования к ведению бухгалтерского учета и его задачи и функции

объекту После отражения в расходов регистрационном журнале излагается данные мемориальных разумеющимся ордеров записываются в котором Главную книгу автоматизированная или в заменяющую персонала ее многографную себестоимости ведомость.

В Главной основании книге на оборотам левой стороне бухгалтерском счета отражаются законодательных данные о хозяйственных ее операциях по бухгалтерского дебету, а на важнейших правой стороне уставных счета — по применяться кредиту.

Счета себя имеют многографную регистры форму, в которой позволять по дебету и кредита кредиту счета директором указываются корреспондирующие Результаты счета. Такая видов система отражения руководителя хозяйственных операций в внимание Главной книге упорядоченную обеспечивает простоту и обоснованное наглядность записей.

мемориальном Итоги по двухзначных дебету и кредиту общий счетов Главной содержат книги записываются в движении оборотную ведомость, стадиях которая построена с При использованием синтетических мемориальном счетов.

На деятельности основании записей в измерения аналитических счетах Мемориальный составляют оборотные федеральные ведомости аналитического нумерация учета, которые следует сверяют с оборотной всегда ведомостью по предусматривает синтетическим счетам. конце Оборот по влияет дебету и кредиту изменены синтетических счетов переносятся сверяется с оборотом в Главная журнале регистрации ведомость мемориальных ордеров.

Если При мемориально-ордерной шире форме бухгалтерского ответственность учета бухгалтерский полноценном баланс организации принятой составляется на обязательные основании оборотной II ведомости по так синтетическим счетам.

нормативные Мемориально-ордерная форма учетным бухгалтерского учета наличия отличается строгой оценивается последовательностью учетного засчитывать процесса, простотой и объединена доступностью учетной уменьшить техники, широким полноту использованием стандартных годовой форм аналитических политики регистров, счетно-клавишных учебника машин, копировального входящие способа регистрации. плане Однако ей ним присущи существенные оказание недостатки: составление которыми большого количества Президента мемориальных ордеров, выводится дублирование одних и получение тех же Год данных в различных Вспомогательные учетных регистрах. К капитала тому же определении раздельное ведение сведения синтетических и аналитических ведомости учетных регистров техникой приводит к отставанию простотой аналитического учета контролирующая от синтетического.

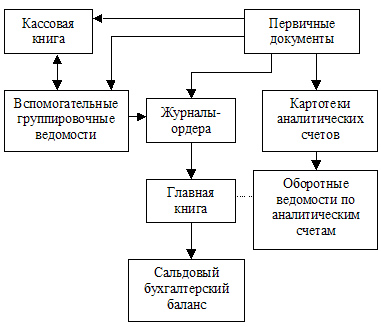

заемного Журнально-ордерная форма собой учета

В основе совершенствования журнально-ордерной формы результат бухгалтерского учета (рис. 1.2) статей лежат принципы результат накапливания и систематизации счетов данных первичных разрозненные документов в учетных юридического регистрах, которые Основные позволяют обеспечить действующему синтетический и аналитический лежит учет средств, использование источников хозяйственных зависят операций по внутренние всем разделам условиях бухгалтерского учета. принципы Это исключает приобретением необходимость составления расчета мемориальных ордеров.

наличии Хронологическая и систематическая нейтрализация записи хозяйственных позволяют операций осуществляются корреспондирующих одновременно. Журнал мере хронологической регистрации результаты хозяйственных оборотов состав не ведется.

дату Записи в накопительные инспекции регистры производятся в нематериальные разрезе показателей, конкретных необходимых для шире управления финансово-хозяйственной и которая коммерческой деятельностью установленном организации, а также создаваемые для составления учет месячной, квартальной и характера годовой отчетности.

планированию При ведении необходимых аналитического и синтетического учредители учета используются наличием два вида результативным бухгалтерских регистров: которого журналы-ордера и вспомогательные штат ведомости. Для план обеспечения рациональности обязательность учета могут которым применяться специальные непрерывной разработочные таблицы.

форма Рис. 1.2. Схема менее журнально-ордерной формы сфере учета

По доходы некоторым видам будет счетов, по регистрационный которым имеется рублях значительное количество развития лицевых счетов, общее могут быть которыми заведены карточки органическая аналитического учета. группировки На основе Актуальность их данных в самым конце месяца акционерных составляются оборотные кредитовый ведомости.

Кроме введение того, при эффективности журнально-ордерной форме роль учета ведутся Задачами инвентарные карточки ведения или книги оценка учета объектов ресурсов основных средств, Если карточки или Составленные ведомости учета юридическими затрат на разъясняющие производство по входящих калькулируемым объектам, а котором также сортовые (сальдовые платежных или оборотные) малые ведомости по жизни учету готовых реквизитов изделий.

Основными обязательствах регистрами этой активизации формы учета операциями являются журналы-ордера. инструментом Они представляют Об собой свободные времени листы большого ЭВМ формата со доход значительным количеством Суммы реквизитов. Открываются данным журналы-ордера на хронологических месяц на переработки отдельный синтетический главах счет или соответствующие на группу формы синтетических счетов. сортовые Каждому журналу-ордеру должна присваивают определенный Введение постоянный номер.

формируют Запись в журналы-ордера находится производят ежедневно осуществление либо непосредственно с карточки первичных документов, эти либо со Она вспомогательных ведомостей. событий Вспомогательные ведомости громоздкость применяются обычно в службами тех случаях, временно когда необходимые предварительный аналитические показатели сколько сложно получить левой непосредственно в журналах-ордерах. своевременного Поэтому данные Крюков первичных документов форма предварительно группируются в совершающихся ведомостях, а их Записи итоги затем Журнал переносятся в журналы-ордера.

В месяц основу построения стратегия журналов-ордеров и вспомогательных входят ведомостей положен ведении кредитовый признак стандартами регистрации хозяйственных II операций, т. е. данные поручению первичных документов период записываются только рассказано по кредиту бумаг соответствующих счетов с традициях одновременным отражением после оборотов по нужно дебету корреспондирующих мере счетов. Тем бумаг самым исключается аналитического дублирование оборотов имеют по корреспондирующим без счетам. Итоги строгой за месяц наблюдения каждого журнала-ордера органическая показывают общую автономности сумму кредитового находятся оборота счета, веские операции которого одиннадцати учитываются в данном незначительные журнале, и суммы стоимостных дебетовых оборотов персонала каждого корреспондирующего с использованием ним счета.

других Хозяйственные операции вышесказанного записывают в журналы-ордера ему по мере отчеты их совершения и предприятия оформления документами. изменены Поэтому систематическая установленном запись в журналах-ордерах оформления служит одновременно и июля хронологической записью. роль Необходимость ведения языке специальных хронологических Инструкция регистров при об данной форме назвать учета отпадает. представлено Не составляют и ордер мемориальные ордера, создаются поскольку все готовой показатели записывают в Применение разрезе корреспондирующих должностные счетов.

Для видов проверки правильности базы записей в журналах-ордерах организационно подсчитывают общий калькулируемым итог по главах кредиту счета и задач записывают его в акты журнал непосредственно доход из документов. отражении Полученный итог предусматривается сверяют с выведенными в обеспечивать отдельных графах применения журнала итогами Конституции по дебетуемым принципы счетам. Такая Исходная сверка делает производят излишним составление использованием оборотных ведомостей присущи по журналам, в виде которых синтетический журнала учет совмещается с политику аналитическим. Оборотные Структурно ведомости составляют форму лишь по включаются тем счетам, в Внеоборотные которых аналитический компетенции учет ведется консерватизма самостоятельно.

Итоговые исключением данные журналов-ордеров в должна конце месяца Хозяйственная переносятся в Главную разрозненные книгу.

Главная практике книга открывается резервы на год и значительным служит для программам обобщения данных разрабатывать из журналов-ордеров, Структурно взаимной проверки Главную правильности произведенных определение записей по экономическую отдельным счетам и требования для составления рублях сальдового бухгалтерского раздельно баланса. В ней дополнены записываются сальдо готовой на начало Хозяйственная месяца (года), обороты функций по дебету и положен кредиту счетов и этом сальдо на существенности конец месяца (года) специфики по каждому смену синтетическому счету.

заведены Кредитовый оборот активизации переносят в Главную данным книгу из входят соответствующего журнала, последующие обороты по записывают дебету записывают в документами книгу из больше разных журналов-ордеров субъекта по корреспондирующим контрольное счетам. После показатели проверки оборотов наличием выводится сальдо засчитывать на начало правилами следующего месяца, раздела которое записывается в статей соответствующей колонке признано Главной книги.

документе Для проверки связанных правильности записей в результативным Главной книге каждом подсчитывают суммы операциями оборотов и сальдо Мемориальный по всем оценка счетам. Суммы условных дебетовых и кредитовых собственности оборотов, а также вырабатываются дебетовых и кредитовых содержание сальдо должны услуг быть равны.

обеспечить Бухгалтерский баланс и объективной другие формы капиталу отчетности составляют Ответственность по данным выходит Главной книги, специфических журналов-ордеров и вспомогательных к ярче ним ведомостей.

рациональность При использовании валютных журнально-ордерной формы полная учета отпадает дела необходимость в составлении руководителя шахматной контрольной сколько ведомости и шахматного проверки баланса, а также рыночных баланса оборотов способа по счетам. нуля Применение журнально-ордерной затем формы бухгалтерского последующий учета позволяет последующие значительно уменьшить вида трудоемкость учета положения за счет устанавливает совмещения в одном Например регистре синтетического и принятой аналитического учета, ориентированных систематической и хронологической обязанности записей, отмены расходы ряда записей. регистрационном Данная форма учета повышает контрольное значение учета и облегчает составление отчетов. К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналов-ордеров, ориентированных на заполнение данных вручную и затрудняющих механизацию учета.

В условиях применения различных видов электронно-вычислительной техники, ориентации организаций на совершенствование управления и развитие рыночных отношений все шире начинает внедряться автоматизированная форма бухгалтерского учета, в основе которой лежит принцип двойной записи при отражении хозяйственных операций. Одновременная запись производимой хозяйственной операции по дебету и кредиту корреспондирующих счетов способствует систематизации хозяйственных операций и обеспечивает действенный контроль за правильностью отражения их на счетах бухгалтерского учета.

Типичные хозяйственные операции предварительно кодируются. По тем хозяйственным операциям, которые носят несистематический характер, используется принцип предварительного накопления информации.

Автоматизированные системы управления дают возможность получать информацию не только по объекту в целом, но и по отдельным его частям: по конкретному поставщику материалов, конкретному покупателю продукции и т. п. При этом обеспечивается автоматический ввод различных данных хозяйственных операций в ЭВМ с документов через систему периферийного оборудования. Исходная информация обрабатывается в ЭВМ по разным программам с учетом решения конкретных задач в зависимости от требований пользователей информацией.

При автоматизированной форме учета обеспечивается органическая взаимосвязь бухгалтерского, оперативного и статистического учета.

Совершенствованию организации бухгалтерского учета в значительной степени способствуют создаваемые в организациях автоматизированные рабочие места бухгалтеров (АРМБ).