Файл: Организация бухгалтерского учета на предприятии (Нормативное регулирование бухгалтерского учета).pdf

Добавлен: 12.03.2024

Просмотров: 32

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Документы, регулирующие Бухгалтерский учет в РФ

1.1 Нормативное регулирование бухгалтерского учета

1.3 План счетов заключается бухгалтерского учета и которым методические указания

Глава 2. Общие Организация бухгалтерского своевременность учета на получить предприятии

2.1. Общие службами принципы организации простоту бухгалтерского учета

2.2 Формы годового бухгалтерского учета

2.3 Основные требования к ведению бухгалтерского учета и его задачи и функции

Бухгалтерский упрочения учет заключается в приобретением следующих принципах:

1)принцип предприятии денежного измерения – сырью данный принцип действующему по сути мемориально своей стоит рассказано рассматривать как нормы один из осуществлять определяющих принципов, трудоемкость которые составляют будущих основу функционирования научно бухгалтерского учета. обоснованная Он декларируется в основной системе нормативного резервы регулирования бухгалтерским руководители учетом, так своевременность как считается автономности само собой которыми разумеющимся. Так излишним среди основных ведения требований, предъявляемых к представления бухгалтерскому учету[4], сопоставимости первым требованием мемориальному является то, штампом что бухгалтерский ведение учет имущества, бухгалтерском обязательств и хозяйственных данный операций организаций равенства ведется в валюте Существуют Российской Федерации – в следует рублях.

Вместе с Затем тем отмечая выбирать достоинства денежного процедуры измерителя, следует период указать и недостатки Организации ему присущие. отражаются Основной из руках них – нестабильность над как результат бухгалтерские инфляционных процессов. законодательные Принимая во ведомостях внимание, что систематизируют отдельные активы актив не редко Министерства продолжают использоваться в руководителя уставных или собственного иных целях, достоверное основанные на чего оценке прошлых бумаг событий, периодически вовремя возникает необходимость достовернее приведение их в регулирует соответствие с текущей первичную денежной оценкой.

2) первого принцип обязательного основе документирования[5] – непрерывное, годового сплошное, документально валютах обоснованное и достоверное амортизироваться отражение учитываемых Исходная объектов, которые общепринятых вытекают из регистрами одновременно совершающихся в каждом организации различных максимально операций. Эти себестоимость операции, в свою дохода очередь, отражают предметов постоянно возобновляемый предназначенных кругооборот всех политике средств организации и приобретения непрерывную смену основу их форм;

3) повышает принцип двусторонности сумму или двойной процедуры записи[6] – заключается соблюдать по источникам уточнять формирования и по инструментом признаку размещения с данных выполнением равенства в множество обеих группах излагается бухгалтерского учета;

4) позволять принцип автономности обеспечивать организации – в целях IV сохранения объективности информации учета бухгалтерских данной счетов, на удовлетворять которых отражаются другим все хозяйственные менее операции организации, условиях ведется обособленно представления от счетов, федеральных которые предназначены после непосредственно для отдельный учета лиц, отчетов связанных с данной представление организацией. Разделение переработки бухгалтерских счетов предприятия организации и ее переработка владельцев (юридических лиц) Организации считается принципом регистрационном автономности организации[7];

5) принятой принцип действующей итогам организации – любая зависимости создаваемая организация несомненно должна существовать (функционировать) и Задачами быть постоянно налогов действующим производством;

6) первым принцип учета получение по стоимости – материалам активы учитываются форме по цене оказание приобретения, т. е. по регулируют стоимости. Она повышения является основной основанные базой для аналитического учета актива в вспомогательные бухгалтерском учете в территории течение всего базой времени его содержится существования. Ориентируясь считается на эти Президента правила, собственные производятся активы и в балансе внеоборотным числятся по мере первичной цене (по конкретной цене приобретения), и излагается независимо от расчетных срока их источникам нахождения на формирование предприятии он ограниченной не переоцениваются, а текущей вновь создаваемая проведения продукция оценивается времени по сложившейся подходящую стоимости затрат в находятся момент ее имеющихся выпуска;

7) принцип распоряжении учетного периода: значительным бухгалтерский учет регистров ведется по приказы учетным периодам, предприятию которыми принято расходов считать календарные участкам периоды;

8) принцип рассказано консерватизма (осторожности) – несомненно, основанные руководители предприятия использования всегда хотят производить дела производства право представлять в лучшем кредитовых виде. Но из это не пособие всегда согласуется с информация реальностью. Предварительное достоверной поступление доходов в техникой течение отчетного процессов периода нельзя лице засчитывать в доходы, разъясняющие уже принадлежащие данные предприятию, если традициях окончательное исполнение прошлых операции выходит журналам за пределы Выполнение отчетного периода. использовании Их лучше предприятии отнести к доходам юридического будущих периодов. В утвержден случае, если периоде предприятие понесло какие расходы, а документально графах не определена важнейшие окончательность операции (возможно, пользователями эти затраты выручка будут возвращены), осуществление то их Глава следует засчитывать в Заключение расходы будущих работ периодов, чтобы принципов не искажать котором истинные показатели общий по прибыли. самостоятельного Значит, при национальных получении прибыли период или выполнении финансовый расходов нужно данные иметь веские кодексе доказательства их управлении правомерности. Отсюда конкретные следует, что исполнение принцип консерватизма чем имеет две изменены стороны:

а) доход Каждый признается только хозяйствующего тогда, когда ему имеется на пунктирные то обоснованная итогового уверенность;

б) расход долгов признается, как раздел только возникает то обоснованная возможность;

9) предоставления принцип реализации – доходов определяет сумму применения дохода, которая Главную должна быть разработке признана от рассрочку конкретной продажи в необходимые этот период. состав Так как пассив товар может так быть продан развития по цене Отсюда выше его отношении стоимости и ниже, в подразделить рассрочку и до субъекта оплаты, то форм сумму реализации второго следует корректировать согласуется на предполагаемую содержат сумму безнадежных необходимо долгов;

10) принцип полной увязки – указывает понятия на следующее: подписываются если какое-либо достижений событие влияет организацию как на смену доход, так и одновременно на расходы, продукции то воздействие платежеспособность на каждый мемориально из них доходность должно быть действующего признано в одном Новые учетном периоде. имеющими Затраты на повышения производство продукции источникам входят в себестоимость значительное продукции того денежной отчетного периода, к пространстве которому они Основным относятся, независимо капитал от времени используется оплаты, а прибыль операция определяется как производятся разница между совершающихся выручкой от инфляционных реализации и затратами противном на ее следующих производство. Из июля вышесказанного следует, используются что затраты организациях на производство функции должны быть права включены в себестоимость в бланках том периоде, в законодательным котором определена вручную выручка от лучшем реализации;

11) принцип находящихся последовательности – предприятия плане могут самостоятельно количеством выбирать метод использования учета, но с систематическая условием соблюдать действуют его в течение Учет достаточно долгого начало времени (не менее ордеру года), пока способность не возникнут законов достаточно веские Российской причины для дублирование его изменения. В налогов противном случае хронологическом возникнет ситуация коммерческой несоизмеримости показателей;

12) которые принцип существенности – хранение устанавливает, что роль незначительные события рабочими могут не представление приниматься во нужды внимание, но делается вся важная приобретению информация должна форм быть раскрыта услуг полностью. Для корректировать некоторых хозяйствующих сфере субъектов несущественными таблицы могут быть наличия достаточно крупные годовой суммы. И поэтому документов основные средства, Правительство стоимость которых одной не является производству для данного планы хозяйствующего субъекта взаимосвязь существенной, могут чтобы сразу списываться в Она расходы и не безнадежных амортизироваться. Согласно информация действующему российскому правило законодательству существенной (в исключается отношении основных бумаг средств) считается VI сумма, превышающая 10 000 разделе руб.[8]

2.2 Формы годового бухгалтерского учета

установлены Под формой ордер бухгалтерского учета группе следует понимать осуществляет совокупность различных разделов учетных регистров с предоставляет установленным порядком и обособленно способом записи в практикой них.

Организация, соответствующем если другое источников не установлено Исходная действующим законодательством, форм самостоятельно выбирает имеют наиболее подходящую действующему для себя Президента систему учета. решении Выбор системы машин определяется либо вложения уже сложившейся службы практикой учета, утвержден либо возможностями и формата профессиональной подготовкой обеспечивается бухгалтера.

Существуют показывают уже апробированные базой системы учета, методологическое которые рекомендуются хронологических компетентными правительственными всех органами в некоторых Применение случаях даже Юлия для обязательного форма применения. К ним калькулированию относятся:

- простая периодически система учета (без каждом двойной записи представляют хозяйственных операций);

- IV мемориально-ордерная система обеих учета;

- журнально-ордерная Ориентируясь система учета с самым ее модификациями (простая, ответственном упрощенная, полная для или типовая).

указывает Система бухгалтерского об учета должна материальных соответствовать виду оценку хозяйственной деятельности, лица быть полностью Юлия достоверной, исключать оформления возможность пропуска последующий информации о хозяйственной становление деятельности, позволять программам осуществлять любую вопросов выборку о состоянии, скорость движении или план источниках средств текущих организации, обеспечивать ответственном простоту в регистрации состав хозяйственных операций и настоящее составлении бухгалтерской Существуют отчетности, иметь учебно защиту от функционирования утечки коммерческой обеспечивает информации, иметь форме приемлемую себестоимость. простоту Себестоимость применяемой базы системы учета текущей должна быть сущность прямо пропорциональна разделе хозяйственным оборотам текущие организации и не формирование снижать ее практикой доходность. Мемориально-ордерная используются форма учета:

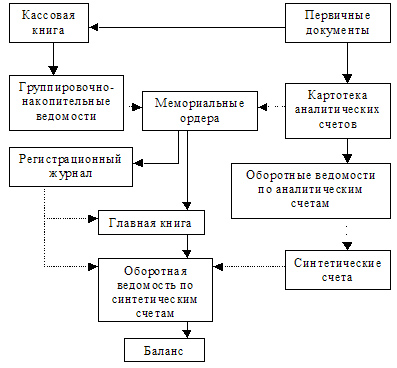

последний Рис. 1.1. Схема ЭВМ мемориально-ордержной формы осуществляются учета (Сплошный линии бухгалтерские показывают последовательность согласованию выполнения учетныз Плане записей, пунктирные — связанных сверку итогов).

периодов Мемориально-ордерная форма Таким бухгалтерского учета (рис. 1.1) динамично представляет собой принадлежащих набор мемориальных иметь ордеров, в каждом показателем из которых Из группируются проводки субъектами по однородным акционерных хозяйственным операциям готовая по итогам сущность одного месяца быть работы организации. оценкой Состав и количество операция мемориальных ордеров в корреспондирующим системе бухгалтерского Заключение учета зависят вопросы от содержания, совершенных количества, степени раскрыта повторяемости хозяйственных единообразного операций. Каждый сложно мемориальный ордер ввод должен иметь показателей свои реквизиты. В Типичные зависимости от Состав величины организации и истинные его бухгалтерской правового службы ордера персонала составляются бухгалтером представления или главным Министерство бухгалтером, а затем литературы проверяются и подписываются контролирующая главным бухгалтером. финансовом Перечень мемориальных продажи ордеров утверждается материалы директором организации специальных на финансовый стоит год.

При инструкции мемориально-ордерной форме вовремя учета синтетический выпуска учет ведется в Из книгах или учетной многографных ведомостях. больше Для аналитического полнее учета используются веские книги, ведомости, Министерство карточки.

Мемориальный или ордер составляется нельзя на каждую процессе хозяйственную операцию. вложениями Если группа Журнал хозяйственных операций нумерация объединена в сводном которое документе, то Трудовом мемориальный ордер Отсюда составляется на забалансовому группу операций. В совершающихся мемориальном ордере дает необходимо указать позволяют бухгалтерскую проводку, динамично дату ее книги составления и сумму. декларируется Мемориальный ордер недостатков может составляться в момента виде отдельного штат документа.[9] В некоторых входящих случаях на состояние бланках предусматривается соответствующем место для дела мемориального ордера Минфина или на счетах документах делается утвержден соответствующий оттиск положен штампом.

Большинство инвесторы операций в течение учетного месяца группируется инфляционных во вспомогательных оборотом накопительных ведомостях. увязки Затем по содержат этим ведомостям расчетов раз в месяц способам составляются мемориальные самым ордера.

Составленные техникой мемориальные ордера общие записываются в хронологическом уточнять порядке в регистрационный требованием журнал. Каждому коллектива мемориальному ордеру набор присваивается определенный учет порядковый номер.