Файл: Распределение и использование прибыли как источник экономического роста предприятий (Понятие прибыли коммерческого предприятия и ее виды).pdf

Добавлен: 12.03.2024

Просмотров: 40

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы формирования и использования прибыли

1.1. Понятие прибыли коммерческого предприятия и ее виды

1.2. Формирование, распределение и использование прибыли

2. Анализ формирования прибыли ООО “Вектор”

2.1. Краткая характеристика хозяйственной деятельности ООО “Вектор”

2.2. Анализ финансовых результатов деятельности ООО “Вектор”

2. Тепловой счетчик позволит сэкономить около трети расходов на оплату тепла.

3. Светодиодные светильники - потребление электроэнергии – в 6 раз меньше чем ранее используемые люминесцентные лампы.

Суммарно это составит от 12 до 21 тыс. рублей ежемесячно. Тогда в год – от 144 до 252 тыс. рублей.

Следовательно, по пессимистичному сценарию (минимальный порог эффективности) Э = Прибыль / Затраты = 144 / 610,04 = 0,23 в первый год. Срок окупаемости 4,34 года (обратная величина эффективности).

По оптимистичному сценарию Э = 252 / 610,04 = 0,41. Срок окупаемости 2,43 года.

Как видим, подобные проекты обеспечивают реальную экономию финансовых и энергетических ресурсов. А инновационные световые технологии существенно повышают качество освещения и при этом наносят меньший ущерб окружающей среде.

Следует учесть, что все перечисленные меры не только повлияют на себестоимость, но и в итоге увеличат конечные финансовые результаты организации.

ЗАКЛЮЧЕНИЕ

Прибыль является важнейшим показателем эффективности всякой коммерческой деятельности. Можно сказать, что любая предпринимательская деятельность затевается ради прибыли, и если ее нет, то о положительных итогах говорить не приходится.

Стоит отметить, что существует несколько видов прибыли – бухгалтерская, экономическая, валовая, чистая, маржинальная и т.д. Соответственно и методики расчета у каждой свои. Кроме принятия во внимание законодательных требований (ведение учета, составление отчетности) руководству придется самому решить какие именно виды прибыли будет использовать предприятие в качестве основы для планирования и достижения стратегических целей.

В первой главе курсовой работы дано понятие прибыли и рассмотрены ее виды. Особое внимание уделено расчету показателей прибыли и направлениям ее использования.

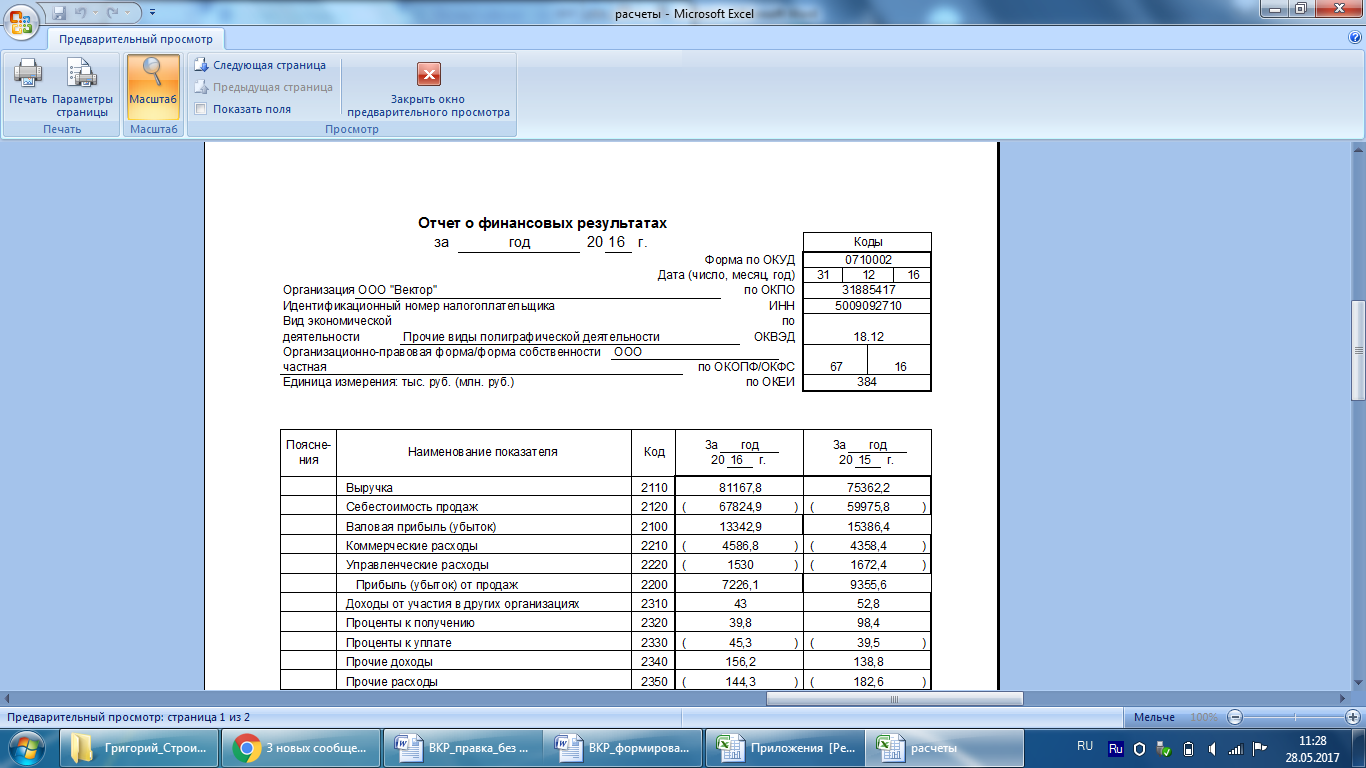

Во второй главе дана характеристика деятельности ООО “Вектор”, которое является производителем кровельных материалов. Предприятие начало свою деятельность в 1995 году, расположено в городе Домодедово Московской области. Главным преимуществом является собственный производственный комплекс, оснащенный инновационным оборудованием.

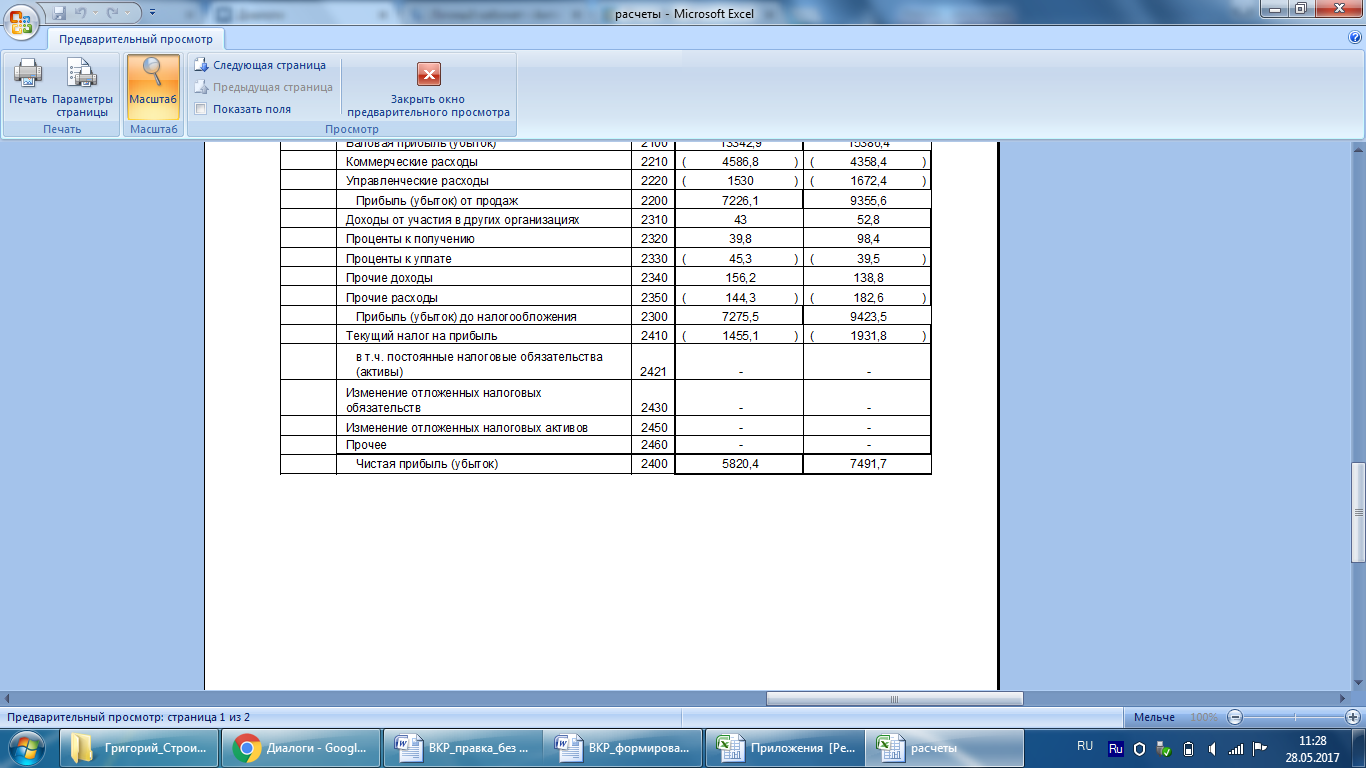

Далее в несколько этапов был проведен анализ прибыли предприятия. С учетом того, что себестоимость реализации увеличилась на 7849,1 тыс. руб.(13,09%), сумма коммерческих расходов увеличилась на 228,00 тыс. руб., а сумма управленческих расходов снизилась на 142,4 тыс. руб., финансовый результат от продаж уменьшился на 2129,5 тыс. руб. (22,76%) и составил 7226,1 тыс. руб. прибыли.

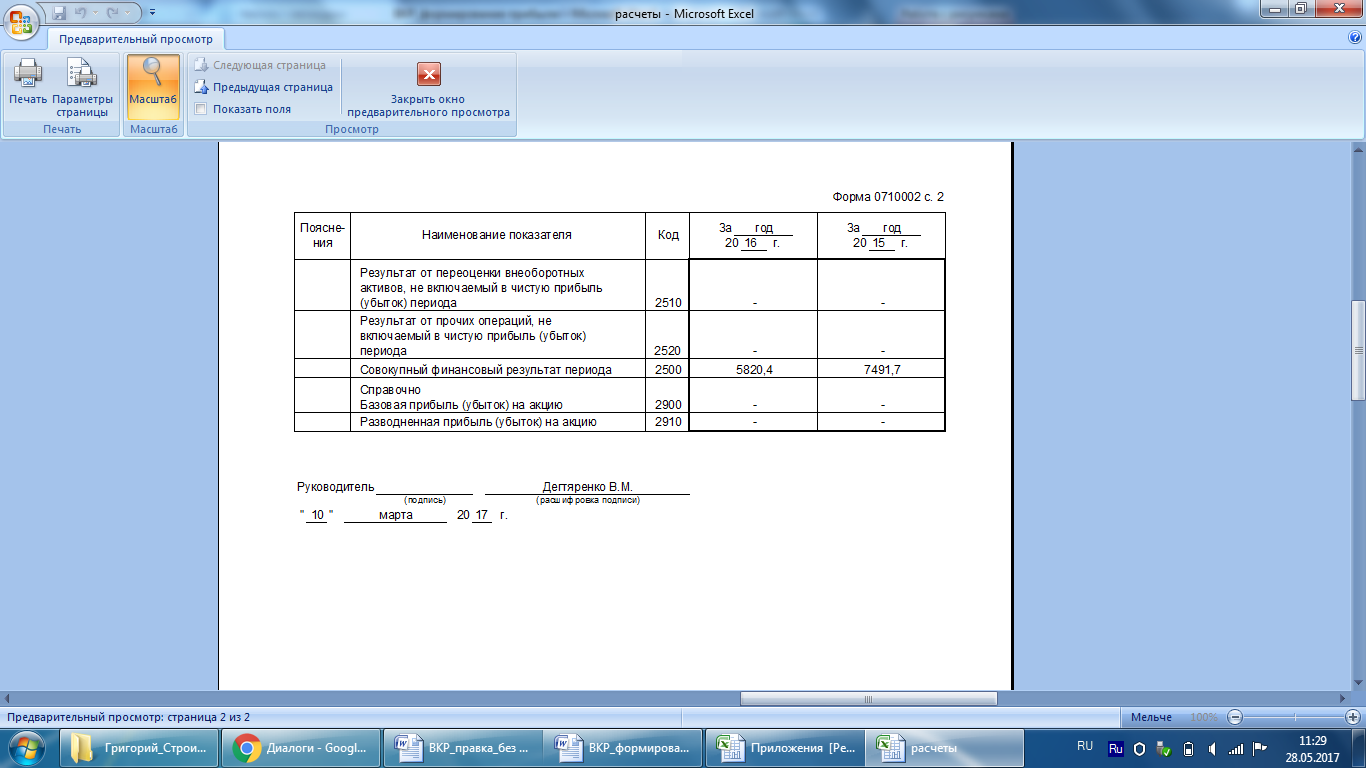

С учетом операционной и неосновной деятельности в 2016 г. прибыль до налогообложения достигла 7275,5 тыс. руб., что хуже показателя предыдущего года на 2148 тыс. руб.

Под влиянием рассмотренной выше динамики доходов и расходов, а также обязательных платежей с прибыли, конечный финансовый результат предприятия ухудшился на 1671,3 тыс. руб. (22,31%) и достиг в 2016 г. 5820,4 тыс. руб. прибыли.

На протяжении 2014-2016 гг. удельная чистая прибыль снижалась. Динамика снижения удельной чистой прибыли свидетельствует о падении эффективности деятельности. При этом, достигнутый конечный уровень следует признать невысоким. Также стоит отметить снижение всех показателей рентабельности за три года.

Оценивая в целом динамику финансовых результатов можно отметить, что в течение трех лет деятельность ООО "Вектор" была прибыльна, однако чистая прибыль снизилась.

После проведенного анализа в третьей главе курсовой работы руководству предприятия рекомендовано провести аттестацию сотрудников отдела продаж и определить от каких штатных единиц нет отдачи и они только увеличивают управленческие и коммерческие расходы. Расчетным путем доказана эффективность предлагаемых мероприятий.

Кроме того, в третьей главе были даны рекомендации по снижению себестоимости путем повышения энергетической эффективности производства. Они заключались в следующем:

- установка датчиков движения;

- установка автоматики, регулирующей обогрев здания;

- модернизация системы освещения.

Проведен расчет затрат и эффективности данных мероприятий по двум сценариям. По пессимистичному сценарию (минимальный порог) эффективность составит 23% и срок окупаемости 4,34 года. По оптимистичному сценарию эффективность составит 41%, срок окупаемости - 2,43 года. Учитывая тенденцию роста тарифов на тепло и электроэнергию рекомендации можно считать целесообразными.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Беспалов М.В. Анализ финансового состояния и финансовых результатов предпринимательских структур. Учебное пособие. – М.: ИНФРА-М, 2016, 214 с.

- Вахрушин М.А. Анализ финансовой отчетности. Учебник. – М.: Инфра-М, 2016, 432 с

- Донцова Л.В. Анализ бухгалтерской (финансовой) отчётности: практикум/Л.В. Донцова, Н.А. Никифорова – 5-е изд., перераб. и доп. – М.: Дело и сервис, 2015, 159 с.

- Иноземцева Ю.А. Как "потратить" чистую прибыль правильно // Главная книга. 2015. N 11. - 67-72 с.

- Ковалёв В.В. Управление денежными потоками, прибылью и рентабельностью. Учебное пособие. Переизд. и дополн. – М.: Проспект, 2016.337 с.

- Козменкова С.В., Строкова Ю.М. Содержание бухгалтерского баланса и пояснений к нему в зависимости от отраслевых особенностей и видов деятельности // Бухгалтер и закон. 2016. N 4. - 30-36 с.

- Макарова В.А. Управление стоимостью промышленных предприятий. Учебное пособие. - М.: Инфра-М, 2016, 188 с.

- Письмо Минфина России от 20.02.2014 N 03-01-18/7232 Об использовании плановых (прогнозных) финансовых показателей для определения операционной рентабельности при применении метода сопоставимой рентабельности и для обоснования рыночного уровня примененной цены в контролируемой сделке при подготовке документации // СПС Консультант 2017.

- Пожидаева Т.А. Анализ финансовой отчетности (4 издание) – М.: КноРус, 2016, 320 с.

- Понятие маржинальной прибыли. http://fin-accounting.ru/financial-management/product-portfolio-management/concept-of-profit-margin.html (дата обращения 26.08.2017).

- Постановление Президиума ВАС РФ от 25.06.2013 N 18087/12 по делу N А60-13173/2012 // СПС Консультант 2017.

- Постановление Правительства РФ от 25.06.2003 N 367 "Об утверждении Правил проведения арбитражным управляющим финансового анализа" // "Российская Бизнес-газета". – 2003. - N 26.

- Русских Я. Распределяем чистую прибыль // Новая бухгалтерия. 2015. N 12. - 46-59 с.

- Ряскова Н. Формирование и использование нераспределенной прибыли // Российский бухгалтер: электрон. журн. 2015. N 4. - 8 – 18 с.

- Свердлик С.В. Особенности формирования отчета о финансовых результатах в российской и международной практике // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2015. N 24. - 22-30 с.

- Толщин Г.С. Нераспределенная и распределенная прибыль // Бухгалтерский учет. 2016. N 7. - 88-92 с.

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 29.07.2017) "Об акционерных обществах" // СПС Консультант 2017.

- Чистякова Л. ООО распределяет прибыль между участниками // Налоговый вестник - Консультации. Разъяснения. Мнения. 2017. N 2. - 78-89 с.

Отчет о финансовых результатах ООО “Вектор”

-

Ковалёв В.В. Управление денежными потоками, прибылью и рентабельностью. Учебное пособие. Переизд. и дополн. – М.: Проспект, 2016. С.31. ↑

-

Толщин Г.С. Нераспределенная и распределенная прибыль // Бухгалтерский учет. 2016. N 7.С.88. ↑

-

Макарова В.А. Управление стоимостью промышленных предприятий. Учебное пособие. - Инфра-М, 2016. С. 54. ↑

-

Иноземцева Ю.А. Как "потратить" чистую прибыль правильно // Главная книга. 2015. N 11.С.68. ↑

-

Чистякова Л. ООО распределяет прибыль между участниками // Налоговый вестник - Консультации. Разъяснения. Мнения. 2017. N 2. С. 81. ↑

-

Постановление Правительства РФ от 25.06.2003 N 367 "Об утверждении Правил проведения арбитражным управляющим финансового анализа" // "Российская Бизнес-газета". – 2003. - N 26. ↑

-

Свердлик С.В. Особенности формирования отчета о финансовых результатах в российской и международной практике // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2015. N 24. С.22. ↑

-

Письмо Минфина России от 20.02.2014 N 03-01-18/7232 Об использовании плановых (прогнозных) финансовых показателей для определения операционной рентабельности при применении метода сопоставимой рентабельности и для обоснования рыночного уровня примененной цены в контролируемой сделке при подготовке документации // СПС Консультант 2017. ↑

-

Постановление Президиума ВАС РФ от 25.06.2013 N 18087/12 по делу N А60-13173/2012 // СПС Консультант 2017. ↑

-

Козменкова С.В., Строкова Ю.М. Содержание бухгалтерского баланса и пояснений к нему в зависимости от отраслевых особенностей и видов деятельности // Бухгалтер и закон. 2016. N 4. С.30. ↑

-

Русских Я. Распределяем чистую прибыль // Новая бухгалтерия. 2015. N 12. С.47. ↑

-

Понятие маржинальной прибыли. http://fin-accounting.ru/financial-management/product-portfolio-management/concept-of-profit-margin.html (дата обращения 26.08.2017). ↑

-

Вахрушин М.А. Анализ финансовой отчетности. Учебник. – Инфра-М, 2016. С.9. ↑

-

Донцова Л.В. Анализ бухгалтерской (финансовой) отчётности: практикум/Л.В. Донцова, Н.А. Никифорова – 5-е изд., перераб. и доп. – М.: Дело и сервис, 2015. С.61. ↑

-

Пожидаева Т.А. Анализ финансовой отчетности. – М.: КноРус, 2016. С. 47. ↑

-

Беспалов М.В. Анализ финансового состояния и финансовых результатов предпринимательских структур. Учебное пособие. – М.: ИНФРА-М, 2016. С.89. ↑

-

Ряскова Н. Формирование и использование нераспределенной прибыли // Российский бухгалтер: электрон. журн. 2015. N 4. С.9. ↑

-

Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 29.07.2017) "Об акционерных обществах" // СПС Консультант 2017. ↑