Файл: Налоговая система РФ и проблемы еe совершенствования (сравнительная характеристика налоговой системы РФ и Китая).pdf

Добавлен: 12.03.2024

Просмотров: 30

Скачиваний: 0

ГЛАВА 2 АНАЛИЗ ПРОБЛЕМ И ПУТЕЙ РАЗВИТИЯ НАЛОГОВОЙ СИСТЕМЫ РФ

2.1 Анализ налоговых поступлений

Бюджетная система РФ представляет собой основанную на государственном устройстве РФ и экономических отношениях, регулируемую законодательством РФ совокупность федерального бюджета.

Бюджетная система включает в себя три следующих уровня:

- бюджеты внебюджетных государственных фондов и федеральный бюджет РФ;

- бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты.

Формирование всех уровней в составе консолидированного бюджета РФ (федерального, территориальных бюджетов субъектов РФ, местных бюджетов), а также их исполнение являются достаточно сложным многофакторным процессом, основным результатом которого определяется финансовая обстановка в государстве на последующий финансовый год, а также как на среднесрочную, так и на долгосрочную перспективу. В пределах данной задачи возникают некоторые трудности, связанные с мобилизацией налоговых поступлений и их грамотным планированием. [13]

В основе разграничения налогов по уровням бюджетной системы могут быть положены такие принципы, как:

- степень мобильности облагаемой базы;

- зависимость размера поступления по налогу от результатов деятельности органов власти и органов управления;

- необходимость осуществления функции макроэкономического регулирования;

- экономическая эффективность отдельных видов объектов обложения.

Для того, чтобы рассмотреть роль налогов в формировании доходов бюджетов разных уровней, необходимо разбить доходы по их видам.

Федеральный бюджет увеличивается за счет налоговых доходов от федеральных налогов и сборов, предусмотренных налоговыми режимами.

На основании поступлений в бюджет РФ на начало января 2016 года, налоговые доходы федерального бюджета составили 5142 млн. руб. от общей суммы всех поступлений (налоговых, неналоговых) - 10958 млн. руб. на начало января 2016 года, что соответствует 7,7% от ВВП. Таким образом, что федеральные налоги и сборы (на 1 января 2016 года) составляют ≈ 46,9 % от общего бюджета государства.

Планируемый доход федерального бюджета на 2016 г. определяется исходя из планируемого объема ВВП в размере 66515 млрд. руб., уровня инфляции 5-6 %. Следовательно, общий прогнозируемый объем дохода федерального бюджета составит 12865 млрд. руб., а общий запланированный объем расходов - 13 387 млрд. рублей. Таким образом, в РФ будет преобладать дефицит в размере 521 млрд. руб.

Рассчитав среднюю долю каждого налогового платежа в качестве дохода в Федеральный бюджет, можно сделать закономерный вывод о том, что наибольший удельный вес принадлежит налогу на добычу полезных ископаемых (47, 1 %), который в себе объединяет множество различных таможенных пошлин (ввозных и вывозных), применяется в основном при вывозе сырой нефти и газа.

Кроме того, значительное место занимает налог на добавленную стоимость на товары (услуги), реализуемые на территории России (36,67%). Акцизы по подакцизным товарам (продукции), которые производятся непосредственно на территории РФ составляют 6,64%. В свою очередь, доля налога на прибыль организаций составляет 4,33%. [14]

Проанализируем региональные налоги с целью определения их роли в общем бюджете государства в таблице 3[15]:

Таблица 3 - Налоговые доходы регионального бюджета РФ на 1.01.2016 г.

|

Доходы |

Сумма (тыс. руб.) |

Удельный вес (%) |

|

Налог на имущество организаций |

536 272 187 |

85,53% |

|

Налог на имущество предприятий |

177 832 |

0,02% |

|

Налог на игорный бизнес |

290 879 |

0,04% |

|

Транспортный налог |

90 163 792 |

14,38% |

|

Прочие налоги и сборы (по отмененным налогам и сборам субъектов Российской Федерации) |

45 472 |

0,007% |

|

Всего доходов: |

626 950 162 |

100% |

Таким образом, региональный бюджет в начале 2016 г. составил 626, 95 млрд. руб. от общей суммы всех поступлений, которая, в свою очередь, составляла 10 958,1 млрд. руб.

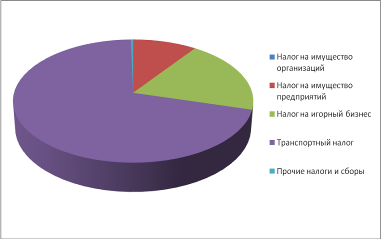

Налоговые доходы регионального бюджета РФ на 1.01.2016 г. можно представить в виде следующей диаграммы (Рисунок 1):

Рисунок 1 - Налоговые доходы регионального бюджета РФ на 1.01.2016 г.

В формировании регионального бюджета наиболее важную роль играет транспортный налог 14,38% и налог на имущество организаций, который составляет 85,53%. Тем самым, региональные налоги и сборы на 1 января 2016 года составляют ≈ 5,7 % от общего бюджета государства в данном периоде.

Проанализируем поступление местных налогов в общий бюджет страны в таблице 4[16]:

Таблица 4 - Налоговые доходы местного бюджета РФ на 1 января 2016 года

|

Доход |

Сумма (тыс. руб.) |

Удельный вес (%) |

|

Налог на имущество организаций |

3 683 899 |

31,59% |

|

Налог на имущество предприятий |

56 004 |

0,48% |

|

Транспортный налог |

7 898 651 |

67,75% |

|

Налог на игорный бизнес |

8 513 |

0,07% |

|

Прочие налоги и сборы |

11 090 |

0,095% |

|

Доходов всего: |

11 658 157 |

100% |

Таким образом, налоговые доходы местных бюджетов РФ на 1 января 2016 года, составили 11,6 млрд. руб., что представляет 0,1 % от общего бюджета РФ.

Налог на имущество организаций выступает самым значимым источником налоговых поступлений как местного бюджета РФ, так и. Он занимает в общем объеме поступлений налогов наибольшую долю - 31,5%

Налоговые платежи, представляя собой неотъемлемую часть формирования доходной базы консолидированного бюджета РФ в целом, а также бюджетов всех трех уровней в частности. Оптимальное распределение налоговых доходов между бюджетами различных уровней выступает довольно сложной задачей в связи с тем, что изменение темпов экономического развития государства не всегда совпадает с потребностями и интересами региональных властей, что значительно влияет на решение определенного круга поставленных задач. Таким образом, возникает проблема сбалансированности каждого бюджета. Кроме того, эффективное решение задачи о распределении налоговых доходов должно создавать определенный уровень финансовой самостоятельности как местных, так и региональных бюджетов, чего невозможно достичь, если не поддерживать их достаточным уровнем собственных налогов.

Подводя итог значимой роли налогов в формировании федеральных, местных и региональных бюджетов, можно прийти к закономерному выводу о том, что наиболее доходной базой бюджетов разных уровней, выступают доли и суммы отчислений от налогов вышестоящих уровней и поддержка в форме дотаций, субвенций и трансфертов. На основании вышеизложенных фактов, можно с уверенностью заявить, что Федеральный бюджет РФ представляет собой ведущее звено всей бюджетной системы России, выступая главным финансовым планом и ориентиром государства, в котором объединены ключевые финансовые категории.

2.2 Проблемы и пути совершенствования налоговой системы

Самой актуальной проблемой в современной налоговой системе является проблема противоречивого, нестабильного и двусмысленного истолкования норм налогового законодательства в России. Имеет место быть недостаточно проработанные нормы налогового законодательства, нечеткости его отдельных положений, частые изменения.

Требуется обработка экономико-правовой и законодательной базы по налогам и сборам, которая в настоящее время не является четкой и стабильной. Данная задача встает по той причине, что при исчислении налогов и сборов обязательным условием является соблюдение норм налогового законодательства, которые часто меняются. Более того, планируется введение совершенно новых налогов, что опять-таки подтверждает нестабильную законодательную основу страны в части налогообложения. В свою очередь, несоблюдение, незнание налогового законодательства, а также его недостаточно правовая проработка и экономическая обоснованность повышает налоговые риски, причем как государства, так и налогоплательщиков.

Вместе с тем внесение кардинальных изменений в структуру налоговой системы нецелесообразны сегодня, поэтому следует находить другие резервы, способствующие росту налоговых поступлений, например, выявление недекларируемых объектов налогообложения. От уплаты налогов и сборов пытаются уйти практически все, и позиция такая вполне объяснима, поскольку высокий уровень налогового гнета не дает возможности выйти на рыночную плоскость.

Одним из основных критериев, характеризующих состояние налоговой системы и ее отдельных субъектов, является уровень собираемости налогов. Показатель собираемости налогов отражает эффективность функционирования налоговой системы и, в частности, налоговых органов и других органов власти и управления в сфере налогообложения. Показатель собираемости рассчитывается, как соотношение фактически зачисленных и планируемых налоговых доходов за вычетом задолженности по налогам и сборам.

В последние годы все меньше предоставляется налоговых льгот по налогам и сборам. Имеет некоторые противоречия установление сроков уплаты налогов. Частью первой Налогового кодекса достаточно четко и подробно установлены формы изменения сроков уплаты конкретных налогов, а также порядок и условия их применения. В случае если налогоплательщик не может уплатить налог или сбор по определенным причинам, налоговым законодательством предусмотрена возможность отсрочки или рассрочки. Для этого следует обратиться в налоговый орган с заявлением. Отметим, что отсрочка отличается от рассрочки тем, что в первом случае, предполагается уплата налога по истечении срока его действия, во втором случае предлагается возможность постепенной уплаты суммы налога или сбора в соответствии с графиком. Для получения отсрочки или рассрочки необходимо обоснование и пакет документов для предоставления.

Заслуживает особого внимания порядок распределения федеральных налогов и сборов между звеньями бюджетной системы Российской Федерации. На сегодняшний день большинство субъектов Российской Федерации дотационные. И это не удивительно, так как бюджетообразующие виды налогов сосредотачиваются в федеральном бюджете. А все труднособираемые налоги остаются в регионах, например, имущественные налоги. Поэтому в большинстве регионов Российской Федерации плановые показатели бюджетов выполняется не в полном объеме. Хотя, в целом, несмотря на рост поступлений федеральных налогов и сборов плановые показатели федерального бюджета Российской Федерации по отдельным видам налогов также не всегда выполняются.

Таким образом, наиболее острой проблемой федеральных налогов и сборов является налоговое законодательство. Плательщики налогов и сборов не всегда в курсе всех изменений в области налогообложения. Незнание законодательства приводит к налоговым правонарушениям. Разумно проводить мероприятия в области налогового администрирования, что обеспечит более высокий уровень исполнения бюджетных показателей федеральных налогов и сборов.

К сожалению, следует констатировать, что и в самих налоговых органах также существуют проблемы, которые необходимо решать в самом ближайшем будущем: отсутствие единого адресного пространства; множественность информационных ресурсов ФНС России, содержащих сведения об объектах имущества и налогоплательщиках; несогласованность данных, содержащихся в информационных ресурсах ФНС Российской Федерации.

Первоочередной задачей налоговой политики является повышения налоговых доходов в бюджетную систему Российской Федерации, поскольку уровень собираемости налогов и сборов недостаточно высок, особенно в региональных и местных бюджетах. Плательщики налогов и сборов стремятся снизить налоговое бремя, что сокращает показатель собираемости. Иногда субъекты налогообложения, истолковывают двусмысленные нормы закона в свою пользу и тем самым снижают налоговую нагрузку. Хотя неправильное истолкование налогового законодательства может привести в конечном итоге к уплате штрафов и санкций.

Важно учесть, что меры налоговой политики сводятся к улучшению налогового администрирования, а также к эффективности контрольной работы налоговых органов. Налоговый контроль является необходимым условием результативного функционирования налоговой системы страны. С помощью проведения и организации грамотного налогового контроля зависит своевременное и полное поступление налоговых доходов в бюджетную систему Российской Федерации.