Файл: Финансы как инструмент регулирования экономики (Структуры финансовой системы и органы управления финансовой системой).pdf

Добавлен: 12.03.2024

Просмотров: 10

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Финансы в рыночной экономике

1.2 Место и роль финансов в рыночной экономике

1.3 Функции и сущность финансов

1.4 Структуры финансовой системы и органы управления финансовой системой

Глава 2. Анализ финансового механизма и его элементы

2.1 Основные элементы финансового механизма

Финансы - неотъемлемое связующее звено между созданием и использованием национального дохода[8]. Финансы, воздействуя на производство, распределение и потребление, носят объективный характер.

Национальный доход— один из обобщающих показателей

экономического развития страны, вновь созданная в материальном производстве стоимость

Без участия финансов национальный доход не может быть распределен.

1.3 Функции и сущность финансов

Сущность финансов – это организация государством денежных отношений, в процессе которых создаются и используются денежные фонды. Финансы применяют как основное средство для косвенного влияния на воспроизводство материальных благ, производственных взаимоотношений и рабочей силы. Экономическая сущность финансов – это проведение анализа и получение результата относительно того, какие статьи доходов приносят государству финансовые средства, и на удовлетворение чьих потребностей они идут.

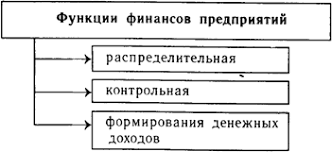

Сущность финансов, как и любой экономической категории, проявляется в их функциях.

Финансы выполняют две основные функции: распределительную и контрольную. Эти функции осуществляются параллельно во времени, поскольку каждая финансовая операция включает распределение общественного продукта и национального дохода и контроль за этим распределением.

Распределительная функция финансов означает участие финансов в распределении и перераспределении ВВП и национального дохода. Через бюджет перераспределяется более половины национального дохода.

Основные доходы формируются при распределении национального дохода среди участников материального производства. Они делятся на две группы:

- зарплата рабочих, служащих, доходы фермеров, крестьян, занятых в сфере материального производства;

- доходы предприятий сферы материального производства.

Однако первичные доходы еще не образуют общественных денежных фондов, достаточных для развития приоритетных отраслей народного хозяйства, обеспечения обороноспособности страны, удовлетворение материальных и культурных потребностей населения. Необходимо дальнейшее распределение или перераспределение национального дохода, связанное:

- с межотраслевым и территориальным перераспределением средств в интересах наиболее эффективного и рационального использования доходов и накоплений предприятий и организаций;

- наличие наряду с непроизводственной сферой, в которой национальный доход не создается (просвещение, здравоохранение, социальное страхование и социальное обеспечение, управление);

- перераспределением доходов между различными социальными группами населения.

Перераспределение денежных средств осуществляется между сферами материального и нематериального производства, между отраслями, регионами и т.д. Можно привести много примеров такого перераспределения. Например, промышленные предприятия уплатили налоги в бюджет, а из бюджета эти средства выделены на финансирование АПК, произошло перераспределение денежных средств между отраслями. Другой пример: уплатили налоги московские предприятия, а денежные средства выделены на финансирование районов Крайнего Севера, произошло перераспределение денежных средств между регионами страны и т.д.

Контрольная функция проявляется в контроле за распределением ВВП по соответствующим фондам и расходованием их по целевому назначению.

Эта функция означает участие финансов в контроле за эффективным использованием всех видов экономических ресурсов. Контрольные функции выполняют многие финансовые органы: Счетная палата РФ, Контрольно-ревизионное управление и Казначейство Министерства финансов РФ; Государственный таможенный комитет; Министерство по налогам и сборам; Федеральная служба налоговой полиции; Федеральная комиссия по рынку ценных бумаг; Департамент страхового надзора Министерства финансов РФ; контрольно-ревизионные управления отраслевых министерств и ведомств; финансовые управления и финансовые отделы фирм; ревизионные комиссии в акционерных, кооперативных и общественных организациях; независимые аудиторские фирмы и т.д.

Благодаря контрольной функции финансов, общество знает о том, как складываются пропорции в распределении денежных средств, насколько своевременно финансовые ресурсы поступают в распоряжение разных субъектов хозяйствования, экономно и эффективно ли они ими используются и т.д.

Одна из важных задач финансового контроля - проверка точного соблюдения законодательства по финансовым вопросам, своевременности и полноты выполнения финансовых обязательств перед бюджетной системой, налоговой службой, банками, а также взаимных обязательств предприятий и организаций по расчетам и платежам.

Контрольная функция финансов проявляется также через многогранную деятельность финансовых органов.

Работники финансовой системы и налоговой службы осуществляют финансовый контроль в процессе финансового планирования, при исполнении доходной и расходной частей бюджетной системы. В условиях развития рыночных отношений направления контрольной работы, формы и методы финансового контроля существенно меняются.

Распределительная и контрольная функции - это две стороны одного и того же экономического процесса. Только в их единстве и тесном взаимодействии финансы могут проявить себя в качестве категории стоимостного распределения. В связи с этим становится возможным и необходимым контроль за обеспечением стоимостных и натурально-вещественных пропорций в процессе расширенного воспроизводства.

Финансы осуществляют контроль на всех стадиях создания, распределения и использования общественного продукта и национального дохода. Главное назначение контроля - способствовать наиболее рациональному использованию централизованных и децентрализованных фондов денежных средств с целью повышения эффективности общественного производства. Контрольная функция финансов проявляется во всей хозяйственной деятельности предприятий. Контроль рублем ведется за производственными и внепроизводственными затратами, соответствием этих затрат доходам, за формированием и использованием основных фондов и оборотных средств. Он действует на всех стадиях кругооборота средств, при финансировании и кредитовании, проведении безналичных расчетов, во взаимоотношениях с бюджетом и другими звеньями финансовой системы. С помощью контроля рублем оказывается воздействие на процесс реализации продукции, выполнение договоров поставок, рентабельность, прибыль, фондоотдачу, оборачиваемость оборотных средств. Финансовый контроль является деятельностью особых контролирующих органов. В зависимости от субъектов, осуществляющих финансовый контроль, он подразделяется на общегосударственный, ведомственный, внутрихозяйственный, общественный и независимый (аудиторский).

Общегосударственный (вневедомственный) финансовый контроль осуществляют органы государственной власти и управления (Президент и Правительство РФ, Федеральное собрание, Министерство финансов, Министерство по налогам и сборам и др.). Контролю подлежат объекты независимо от их ведомственной подчиненности. Общегосударственный финансовый контроль проводят также законодательные органы власти, финансовые, налоговые, кредитные учреждения, госкомитеты, министерства и ведомства, отделы местных органов власти. Важнейшей функцией законодательных органов является контроль за состоянием финансов, за расходованием государственных средств.

Ведомственный финансовый контроль осуществляют контрольно- ревизионные отделы министерств, ведомств. Они проверяют финансово- хозяйственную деятельность подведомственных предприятий и учреждений.

Внутрихозяйственный финансовый контроль проводят финансовые службы предприятий, учреждений (бухгалтерии, финансовые отделы). В их функции входит проверка производственной и финансовой деятельности предприятия и его структурных подразделений.

Общественный финансовый контроль осуществляют неправительственные организации. Объект контроля зависит от стоящих перед ними задач.

Независимый финансовый контроль (аудит) проводят аудиторские фирмы и службы. Объектом контроля является деятельность всех экономических субъектов.

В зависимости от сроков проведения финансовый контроль подразделяется на предварительный, текущий и последующий.

Предварительный финансовый контроль проводится на стадии составления, рассмотрения и утверждения финансовых планов предприятий, смет бюджетных организаций, кредитных и кассовых заявок, финансовых разделов бизнес-планов, проектов бюджетов и т.д.

Он предшествует осуществлению хозяйственных операций и призван не допускать нерационального расходования материальных, трудовых и финансовых ресурсов, тем самым предотвращая нанесение прямого или косвенного ущерба деятельности предприятия.

Текущий финансовый контроль осуществляется в процессе выполнения финансовых планов. Его задача - своевременный контроль правильности, законности и целесообразности произведенных расходов, полученных доходов, полноты и своевременности расчетов с бюджетом. Он проводится повседневно финансовыми службами с тем, чтобы своевременно обнаружить и установить допущенные ошибки.

Основные его задачи — выявление недостатков и упущений в использовании материальных, трудовых и финансовых ресурсов, возмещение нанесенного ущерба, привлечение к административной и материальной ответственности виновных лиц, принятие мер по предотвращению случаев нарушения финансовой дисциплины.

Механизм финансового контроля совершенствуется и развивается. Перед ним ставятся новые задачи, направленные на финансовое оздоровление экономики и совершенствование системы финансовых взаимосвязей в стране.

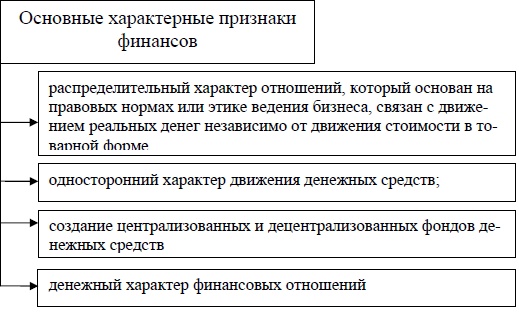

Итак, финансы представляют собой денежные отношения, которые являются следствием расформирования и перераспределения стоимости общественного валового продукта и доли национального богатства. Связано это с появлением денежной выручки у государства и остальных субъектов хозяйствования, и ее тратой на расширенное воспроизводство, удовлетворение различных нужд общества и материальное стимулирование рабочих.

Государство и субъекты хозяйствования нуждаются в финансах, так как они обеспечивают их деятельность. А условием работы финансов является присутствие денег.

1.4 Структуры финансовой системы и органы управления финансовой системой

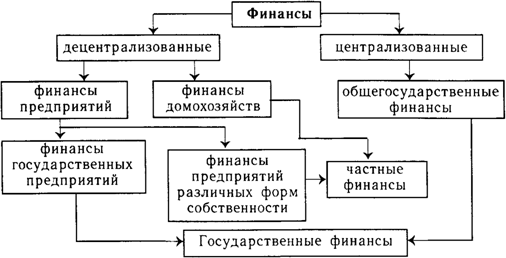

Финансовая система — это совокупность финансовых отношений, охватывающих формирование и использование первичных, производных и конечных денежных потоков.

Структуру финансовой системы можно рассматривать как совокупность сфер, звеньев, опосредствующих формирование и использование доходов и как систему финансовых учреждений.

Государственный бюджет – основной финансовый план страны, утверждается законодательными органами власти, имеет силу закона.

Государственные финансы отражают экономические отношения по формированию и использованию централизованных фондов денежных средств, предназначенных для обеспечения выполнения государством его функций. Государственные финансы включают в себя государственный бюджет и государственные внебюджетные фонды. По своему материальному содержанию государственный бюджет - это централизованный фонд денежных средств государства. По социально-экономической сущности он представляет собой основной инструмент распределения и перераспределения ВНП и национального дохода государства.

Государственный бюджет выполняет следующие функции:

- перераспределительную (через государственный бюджет перераспределяется до 50% национального дохода страны);

- регулирующую (через госбюджет осуществляется регулирование темпов и пропорций развития экономики);

- стимулирующую (бюджетные, отношения имеют своей целью стимулирование эффективного использования всех экономических ресурсов и, в первую очередь, бюджетных средств);

- контрольную (через госбюджет осуществляется контроль за рациональным использованием финансовых ресурсов).

По уровню управления государственный бюджет подразделяется на федеральный бюджет и бюджеты субъектов РФ.

Федеральный бюджет - это республиканский бюджет РФ[9]. Бюджеты субъектов РФ включают республиканские бюджеты республик в составе РФ, бюджеты автономных областей и округов, областные бюджеты, бюджеты Москвы и Санкт-Петербурга. Местное самоуправление по Конституции РФ отделено от государственной системы управления.