Файл: Личное страхование и перспективы его развития в РФ (Теоретические аспекты личного страхования)..pdf

Добавлен: 12.03.2024

Просмотров: 32

Скачиваний: 0

Важнейшей составляющей в системе страховой защиты интересов граждан является личное страхование, призванное обеспечить страховые выплаты при наступлении таких страховых случаев, как: причинение вреда здоровью граждан, их смерть в результате несчастного случая или болезни (страхование от несчастных случаев и болезней); необходимость оказания медицинской, лекарственной помощи и иных услуг вследствие расстройства здоровья физического лица или состояния физического лица, требующих организации и оказания таких услуг (медицинское страхование); дожитие граждан до определенных возраста или срока либо наступление иных событий в жизни граждан, а также их смерть (страхование жизни).

Условия страховой выплаты в каждом конкретном случае разные, поскольку все зависит от вида страхования и договора. В этом контексте договоры личного страхования могут иметь накопительный (сберегательный) характер (страхование жизни; пенсионное страхование), не иметь его (рисковое страхование - страхование от несчастных случаев и болезней; медицинское страхование) или предусматривать оба варианта (смешанное страхование жизни).

Если условием страхования является возможность накопления средств и получения гарантированных сумм по окончании срока действия договора, то это будет относиться к накопительному страхованию жизни. Договор рискового страхования предполагает получение застрахованным лицом страховой выплаты при условии, если в течение срока действия договора страхования наступит оговоренный в нем страховой случай. Накоплений по такому договору не образуется и, если за время действия договора страхового случая не произошло, страховщик ничего не выплачивает. Рисковое страхование позволяет защитить жизнь и здоровье застрахованного на определенный промежуток времени, например, в течение года, либо только при выполнении определенного вида работ, поездке на отдых, в путешествие. Во многих развитых странах вторым по развитости после страхования жизни считается страхование на случай критических заболеваний (например, онкологических, инфаркта, инсульта), позволяющее решить многочисленные финансовые проблемы застрахованного лица после установления ему диагноза.

Целью же смешанного страхования жизни может быть, как возможность накопить определенную денежную сумму к установленному сроку (например, достижению пенсионного возраста), так и смягчение финансовых последствий ударов судьбы (смерти застрахованного) независимо от неблагоприятных обстоятельств.

Условия договоров личного страхования весьма разнообразны и отличаются по страховым организациям. Базовый договор каждого конкретного страховщика может иметь множество модификаций, сочетающих различные риски в индивидуально составленном страховом договоре с каждым клиентом. Согласно действующему законодательству, личное страхование в РФ может проводиться в обязательной и добровольной форме[22]. Основаниями возникновения страховых обязательств, как и любых иных, являются закон и договор. Так, в соответствие со ст. 935 ГК РФ законом на указанных в них ли может быть возложена обязанность страховать жизнь, здоровье других определенных в законе лиц, на случай причинения вреда их жизни, здоровью. При этом, п.2 ст. 935 гласит, что обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону. Следовательно, требование отдельных недобросовестных страховщиков обязательного страхования жизни при заключении, например, договоров обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО) или обычных кредитных договоров является не законным. Так согласно п. 2 ст. 16 Закона «О защите прав потребителей» запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг)[23]. Исключением является страхование жизни заемщика в случае ипотечного риска, связанного с порчей или утратой объекта недвижимости. Это страхование обязательно в силу п. 1 ст. 31 Закона «Об ипотеке (залоге недвижимости)»[24].

При добровольном страховании взаимоотношения страховщика и страхователя строятся на условиях заключаемых договоров страхования. Так, в соответствие со ст. 927 ГК РФ страхование осуществляется на основании договоров имущественного или личного страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком). Согласно ст. 940 ГК РФ договор страхования должен быть заключен в письменной форме, отсутствие которой влечет за собой недействительность договора[25].

Порядок заключения договора личного страхования подчиняется общему для всех договоров положению, закрепленному в ст. 432 ГК РФ: «договор считается заключенным, если между сторонами в требуемой в надлежащих случаях форме достигнуто соглашение по всем существенным условиям договора»[26].

Следует знать, что при заключении договора личного страхования между страхователем и страховщиком обязательно должно быть достигнуто соглашение: 1) о застрахованном лице; 2) о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страхового случая); 3) о размере страховой суммы; 4) о сроке действия договора. Отсутствие какого-либо из этих условий является безусловным основанием признания договора личного страхования незаключенным.

Итак, какой вид личного страхования выбрать должен решить сам гражданин в зависимости от его интересов и потребностей в страховой защите от тех или иных рисков. Но, выбирая, следует иметь в виду, что накопительное страхование предполагает обязательство на весьма длительный срок и всегда существует определенный риск снижения доходов страхователя. При этом обязанность платить страховые взносы в размере определенной договором сумме (при уплате в рассрочку) со страхователя не снимается. При досрочном же расторжении договора (например, при неуплате очередных взносов) выкупная сумма может существенно (в меньшую сторону) отличаться от той, которая предполагалась к накоплению во время действия договора долгосрочного накопительного страхования жизни.

2.2. Тенденции развития личного страхования в России

Рассмотрим развитие личного страхования в России.

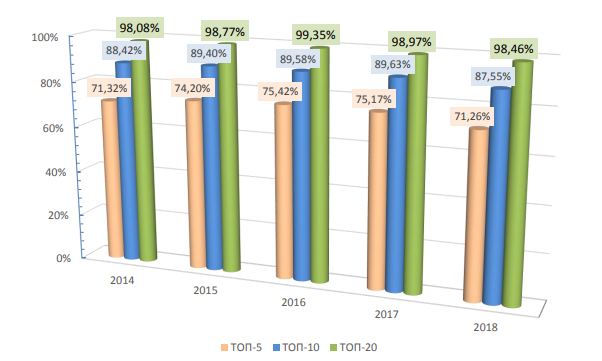

Темп роста премий по страхованию жизни ожидаемо замедлился (36,5% в 2018 году, 53,7% в 2017 году), но прирост премий в абсолютном выражении превысил показатели 2017 года и составил почти 121 млрд рублей. Договоры страхования, как и в прошлом году, заключают 30 страховщиков жизни. В 2018 году на рынок вышли 2 новых игрока – ООО «РСХБ-Страхование жизни» и ООО СК «БКС Страхование жизни». Концентрация в сегменте выше среднерыночных значений, но из-за снижения доли ООО «Капитал Лайф Страхование Жизни» (прежнее название - ООО СК «Росгосстрах-Жизнь») доля ТОП-10 компаний оказалась ниже, чем в прошлом году. Пятерка лидеров последние 2 года не меняется. При этом 3 компании (ООО «СК «Сбербанк Страхование жизни», ООО СК «ВТБ Страхование жизни» и ООО «Ренессанс Жизнь») показывают темп роста выше среднерыночного, ООО «АльфаСтрахование-Жизнь» - ниже, а ООО «Капитал Лайф Страхование Жизни» сократило объем премий более чем в 2 раза из-за потери одного из каналов распространения продуктов. Лидер сегмента - ООО СК «Сбербанк страхование жизни» - получил на 76 млрд рублей больше, чем в прошлом году, при общем росте сегмента на 121 млрд рублей. Его доля на рынке страхования жизни составляет 39,2%. Эта же компания собирает 56,7% премий по страхованию заемщиков.

Рисунок 1. Изменения в сегменте страхования жизни[27]

Подходят к концу договоры, заключенные в начале массовых продаж, и выплаты по страхованию жизни выросли с 36,5 до 67 млрд рублей. Результатами инвестирования оказалось недовольно большинство клиентов, так как средняя доходность оказалась в несколько раз ниже доходности по депозитам. В 2019 году сохранится тенденция замедления роста премий, что связано как с исчерпанием эффекта базы, так и внедрением новых стандартов раскрытия информации об условиях договора. Тем не менее страхование жизни останется самым крупным видом. Проблема мисселинга (неполного/недостаточного информирования об основных условиях договора) не будет решена полностью, на благодаря усилиям регулятора и профессионального объединения станет менее острой.

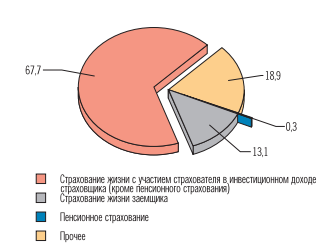

Рисунок 2. Структура премий по страхованию жизни в 2018 г.

В 2018 г. в секторе страхования от несчастных случаев и болезней вели

страховую деятельность около 250 страховых компаний (или около 58% зарегистрированных российских страховщиков).

С 1 апреля 2019 г. вступило в силу указание Банка России о минимальных (стандартных) требованиях при заключении договора инвестиционного страхования жизни, в соответствии с которым страховщики жизни обязаны раскрывать клиентам детальную информацию о продуктах страхования жизни, что направлено на снижение мисселинга. Например, должны будут перечисляться активы, от стоимости (динамики стоимости) которых зависит размер дохода выгодоприобретателя, порядок расчета и выплаты гарантированного и инвестиционного дохода, порядок расчета выкупной суммы и ее раз‑ мер в случае досрочного расторжения договора, размер комиссионного вознаграждения и прочее. Также продавцы обязаны будут информировать клиентов о том, что получение инвестиционного дохода не гарантировано, а сами инвестиции не застрахованы в системе АСВ.

Участники рынка отмечают, что крупные предприятия в условиях кризиса продолжали страховать своих сотрудников, но старались оптимизировать затраты за счет исключения из полисов ДМС дорогостоящих услуг и услуг клиник с высоким уровнем цен. Предприятия малого и среднего бизнеса чаще отказывались от ДМС.

Одним из направлений развития рынка в кризисных условиях стало внедрение механизма софинансирования медицинских услуг по полисам ДМС за счет сотрудников, подразумевающий разделение оплаты полиса работодателем и работником в определенных долях. Еще одним эффективным инструментом формирования стоимости полиса ДМС для работодателей являлась франшиза. При использовании данного механизма сотрудник участвует в финансировании ДМС на этапе оплаты услуги, то есть когда медицинское учреждение предлагает ему дополнительные консультации и обследования. Ожидается, что внедрение механизмов софинансирования и франшизы будут способствовать более рациональному потреблению медицинских услуг и повысят доходность данного вида деятельности для страховых компаний.

В 2019 гг прогнозируется дальнейшее сокращение численности медицинских приемов по полисам ДМС, до 79,9 млн приемов в 2019 г. В 2020-2021 гг ожидается незначительный рост натурального объема рынка на 1,0%-1,4% в год. В 2021 г данный показатель достигнет 81,8 млн приемов. Одним из факторов роста числа медицинских приемов по полисам ДМС станет продвижение услуг ДМС для физических лиц с помощью новых каналов сбыта - Интернет, салоны сотовой связи, отделения Почты России, банки, сall-центры.

Ожидается, что в 2019-2021 гг клиники будут увеличивать цены на услуги по мере удорожания расходных материалов, лекарств, оборудования, аренды помещений, оплаты труда персонала. В рассматриваемом периоде прогнозируется рост сектора ДМС в стоимостном выражении в среднем на 6,7% в год - до 190,4 млрд руб в 2021 г.

Выводы

Важнейшей составляющей в системе страховой защиты интересов граждан является личное страхование, призванное обеспечить страховые выплаты при наступлении таких страховых случаев, как: причинение вреда здоровью граждан, их смерть в результате несчастного случая или болезни (страхование от несчастных случаев и болезней); необходимость оказания медицинской, лекарственной помощи и иных услуг вследствие расстройства здоровья физического лица или состояния физического лица, требующих организации и оказания таких услуг (медицинское страхование); дожитие граждан до определенных возраста или срока либо наступление иных событий в жизни граждан, а также их смерть (страхование жизни).

Глава 3. Перспективы развития личного страхования в России

В настоящее время для населения весьма актуальным является поиск источников средств для оплаты расходов на образование, а также в связи с материальными проблемами, возникающими при рождении детей. Одним из способов решения этих вопросов является заключение соответствующих договоров страхования жизни. Такие договоры должны заключаться за несколько лет до наступления страхового случая, каковым может быть в зависимости от решаемой задачи поступление застрахованного лица в соответствующее учебное заведение или рождение ребенка. При этом страховые взносы уплачиваются обычно периодически в течение всего периода страхования до наступления страхового случая родителями или другими страхователями.