Файл: Оборотные активы предприятия и их анализ (ОАО «Чоклет энд Хэппи»).pdf

Добавлен: 12.03.2024

Просмотров: 12

Скачиваний: 0

СОДЕРЖАНИЕ

1. Оборотные активы их понятие и характеристики

2. Влияние оборотных активов на предприятие

2.1 Оборотные активы их источники и эффективность использования

2.2 Расчет оборотных средств и динамика эффективности собственных средств

3. Анализ оборотных активов предприятия на примере ОАО «Чоклет энд Хэппи»

3.1 Анализ оборотных средств ОАО «Чоклет энд Хэппи» и характеристика его структуры

Если рассмотреть политику предприятия в 2016 г. и проведя анализ ошибок, управление приняло меры в 2017 г. наблюдается выход предприятия из кризисной ямы. Это отражается ростом таких показателей как, прибыль; резкий рост рентабельности реализованных товаров – 0,19%; рост прибыли, которая была получена после реализации этих товаров – 110 тыс. руб. и т.д.

После вынесения анализа этих показателей поверхностно, проясняется финансовое состояние предприятия. И теперь можно заключать выводы:

- В течение рассматриваемого периода можно заметить рост доходов от продаж. Вместе с тем, максимальный скачек данного показателя случился в 2016 г. Тем не менее, в 2017 г. прироста был минимален.

- Также мы можем заметить, что выросла себестоимость продаж. Особенно это заметно в 2016 г., что и повлияло на рост выручки в 2016 г. Это произошло в связи с тем, что выросли расходы, выросли показатели ФОТа.

- Второй пункт не является гарантией стабильности роста данного показателя.

- Производительность труда выросла.

- Стоимость ОПФ снизилась по среднегодовым показателям.

- Динамика фондоотдачи находится в полной зависимости от выручки и стоимости ОПФ.

- Рентабельность производимых товаров от продаж в 2015 году достиг максимального значения.

Оборотные активы входят в объем авансированного капитала.[66] К ним относятся активы, срок оборота которых истекает в течение года после отчетной даты или в течение цикла, не дольше года (см. табл. 7).

В соответствии с таблицей можно утверждать, что произошел хороший рост количества оборотных активов, прирост превысил отметку в 240 000 руб. Это произошло за счет роста дебиторской задолженности, складских запасов и денег. В табл. 8 проанализированные оборотные активы по всем направлениям данных бухгалтерии. Так, можно заключить следующие выводы:

- В течение рассматриваемого года выросли запасы более чем на 3800 тыс. руб. В какой-то степени произошел рост оборотных средств, что отражает возможность расширения производственных объемов. Вместе с тем, рост запасов доказывает безграмотное управление оборотными средствами падению деловой активности, а также росту циклов оборота средств.

- Существенный рост произошел в краткосрочной дебиторской задолженности. Это доказывает рост продаж в кредит. Эта динамика зависит от кредитной политики, которая определяет методы расчетов с клиентами, и от системы кредитного контроля, которая гарантирует поступление оплаты.

- Выросли денежные средства. Это произошло по причине роста денежных средств на расчетном счете, валютном, специальном счетах и в кассе. Более подробный анализ провести не удалось, по причине недоступности данных.

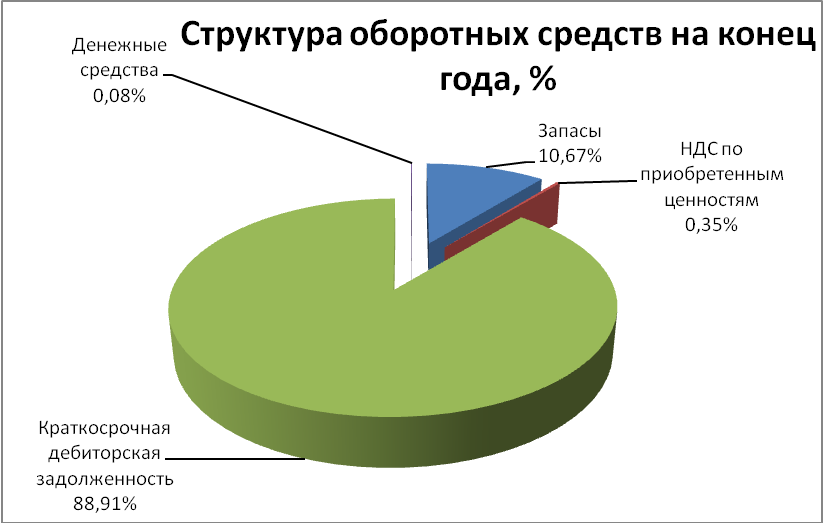

Давайте рассмотрим структуру оборотных средств предприятия за рассматриваемый нами период. В 2016 г. максимальный удельный вес достигла дебиторская задолженность (~54%), у запасов данный показатель составил (~47%), денежные средства по этому показателю достигли минимального значения в сравнении с двумя первыми (0,04%). В 2017 г. были обнаружены изменения в структуре оборотных средств. А если быть точнее, то: был рост краткосрочной дебиторской задолженности, это увеличило вес в общем объеме оборотных средств, превысив значение до ~88%. Хоть и произошел рост запасов производства, удельный вес опустился на треть, это произошло в связи с тем, что возросла дебиторской задолженности. Давайте отобразим структуру оборотных средств на диаграмме.

|

Рисунок 1

|

Рисунок 2

|

На диаграмме видно, что произошел рост дебиторской задолженности. Данный показатель не позволяет заключить четкий вывод о качестве влияния роста данной статьи. Хоть и рост дебиторской задолженности, отражает рост продажи товаров по кредиту, тем не менее, ожидаемы платежи дат гарантию стабильности финансового состояния предприятия.[67] Вместе с тем, рост дебиторской задолженности, доказывает не результативную кредитную политику. В итоге происходит непогашение задолженности в соответствии с графиком платежей и ее списания. Давайте рассчитаем финансовое положение и потребность в эксплуатации оборотных средств на предприятии ОАО «Чоклет энд Хэппи»:

Эксплуатационно-финансовые потребности исчисляются в процентах к обороту, или по времени течения периода оборота в отношении финансового оборота:

В 2016 году ФЭП составила 14% это отражает нехватку оборотных средств что равняется седьмой доли годового оборота, 52 дня ОАО «Чоклет энд Хэппи» пытается покрыть эти потребности.

В 2017 году эксплуатационно-финансовые потребности рассматриваемого нами предприятия выросли до 25%, что плохо, т.к. нехватка оборотных средств возросла и теперь предприятие работает 91 день покрытие ФЭП.

Мы считаем, что правильнее будет рекомендовать предприятию, чтобы кредит поставщиков превышал клиентскую задолженность. В таком случае денежные средства превышают объем финансово-эксплуатационных потребностей, что носила отрицательное значение.[68] Для того, чтобы справиться с этой проблемой, необходимо обратить внимание на расчет разумных отсрочек платежей, которые предоставляются по поставкам сырья и реализации товаров. Вместе с тем, объем ФЭП различен для каждой отдельной отрасли.

Наличие собственных оборотных средств следует рассчитывать по следующей схеме:

Таким образом в 2016 г. собственные оборотные средства предприятия превысили 56900 тыс. руб., а в 2017 г. этот показатель превысил отметку в 86500 тыс. руб., т.е. рост превысил отметку в 2950 тыс. руб. Расчет обеспеченности этого показателя общего объема оборотных активов производится по определенной схеме, которая выглядит следующим образом:

Коэффициент наличия у предприятия собственных оборотных средств общего объема оборотных средств составил на начало года ~0,8, а на конец года упал до отметки ~0,2. В 2016 г. У предприятия ОАО «ЧОКЛЕТ ЭНД ХЭППИ» собственные оборотные средства достигли 84%, что отражает финансовую стабильность предприятия. В 2017 г. это значение ухудшилось до отметки 24%, что ухудшило финансовую стабильность и отрицательно сказалось на деятельности и отражает рост заемных средств. Таким образом, можно все данные отразить в таблице (таблица 3), и далее вынести вывод.

Таким образом согласно данным таблицы, мы можем утверждать следующее: ФЭП вырос более чем на 77300 тыс. руб. Отсрочки по платежам клиентами увеличивает зависимость от финансирования со стороны привлекаемых средств. Собственные оборотные средства следует исследовать вместе с ФЭП.  в 2017 году превысила свои показатели за прошедший год.

в 2017 году превысила свои показатели за прошедший год.

В связи с этим преждлагаю решение для улучшения показателей: предприятию ОАО «ЧОКЛЕТ ЭНД ХЭППИ» нужно обратить внимание на таблицу и провести мероприятия по улучшению ситуации. Для этого стоит изменить политику управления дебиторской задолженностью, денежными средствами и складскими запасами. Для того, чтобы можно было грамотно оценивать наличие у предприятия оборотных средств нужно проводить расчеты нормативов потребностей следующими методами, в зависимости от актуальности:

- По конкретному элементу

- На незавершенное производство:

- Нормирование готовой продукции:

- Расходы будущих периодов:

Увы, но данные показатели по ОАО «ЧОКЛЕТ ЭНД ХЭППИ» ввиду отсутствия данных невозможно вычислить. Тем не менее для того, чтобы можно было оценить оборачиваемость необходимо учитывает конкретные показатели, к ним относятся:

Оборачиваемости оборотных активов вычисляется по следующей методике:

За 2016 год:

За 2017 год:

Коэффициент отражает отдачу произведенных товаров на каждый единицу денег оборотных средств. Таким образом, за 2016 год оборотные средства прошли более 6,800 циклов, а в 2017 этот показатель упал до 3,008 циклов. Снижение скорости произошло из-за роста дебиторской задолженности. Замедление обеспечивает рост их остатков. В связи с этим необходимо обеспечивать предприятие дополнительным финансированием.

Коэффициент закрепления оборотных средств вычисляется следующим образом:

За 2016 год данный показатель составил:

За 2017 год данный показатель составил:

Так следует отражать запасы, приходящихся на каждую единицу денге себестоимости реализуемого товара. Таким образом, на каждый вложенный в это рубль приходилось 0,146 рубля стоимости запасов, а в следующем году возросла до 0,332 рубля. Это связанно с объемом материалоемкости продукции.

Оборачиваемость оборотных средств в днях:

За 2016 год данный показатель составил:

За 2017 год данный показатель составил:

Таким образом этот показатель увеличился вдвое.

С 53 возросла до 120 дней. Замедление темпа доказывает потребность в привлечении дополнительных оборотных средств, это отражает безграмотную политику управления ими. В связи с этим следует грамотно рассчитать и оценить показателей оборачиваемости. Данный коэффициент рассчитывается следующим образом:

За 2016 год этот коэффициент составил:

За 2017 год этот коэффициент составил:

Оборачиваемость запасов отражает скорость списания запасов. Таким образом мы можем увидеть, что оборачиваемость выросла до 18,19. Это изменение произошло из-за роста выручки в 2017 г. и падения суммы, отдаваемой за стоимость запасов. Далее следует провести расчет кредиторской задолженности. Для этого следует использовать следующую формулу:

За 2016 год этот коэффициент составил:

За 2007 год этот коэффициент составил:

Снизились обороты кредиторской задолженности. Низкий показатель отражает о падение платежной дисциплины к кредиторам и росту покупок. При этом допускается отсрочка платежа.[74] Этот коэффициент расстраивает, так как негативно влияет на финансовую стабильность и платежеспособность предприятия.

В связи этим, я считаю, что руководству предприятия ОАО «ЧОКЛЕТ ЭНД ХЭППИ» категорически необходимо пересмотреть методы управления кредиторской задолженностью. А также очень важно решения по предотвращению возможных последствий. Если сравнивать оборачиваемость краткосрочных и дебиторской обязательств, то видно, что: время, предоставленное на погашение оборотных обязательств значительно, вырос. Это доказывает финансовую шаткость предприятия, т.к. вложения дебиторов не могут гарантировать грамотного проведения расчетов. В соответствии с проведёнными расчетами, а также на основе других фактических данных сведем все известные в единую таблицу данных для последующего проведения анализ эффективности расходования оборотных средств (см. табл. 10).

Таким образом предприятию следует провести масштабный ре-менеджмент, для улучшения своих показателей. Для этого следует:

- отказаться от резкого снижения дебиторской задолженности;

- Внедрить новую политику управления оборотными средствами;

- Снизить рост длительности оборота средств предприятия;

- Поддерживать сокращение сроков поступления запасов в циклы производства;

- Изменить политику управления высоко ликвидными оборотными средствами;

- Повысить платежеспособность предприятия.

Таким образом, негативное влияние на предприятия, помимо всего выше написанного, оказывает рост длительности циклов оборота запасов производства. Этот срок уменьшает рентабельность продукции.

Заключение

Цель моей работы заключалась в анализе оборотных средств на примере ОАО «ЧОКЛЕТ ЭНД ХЭППИ». Вынесем результаты данного анализа, причины их результатов и методы ликвидации последствий, если негативны.

По результатам можно вынести, что за рассматриваемый период произошел рост количества оборотных активов. Прежде всего, это удалось за счет роста дебиторской задолженности, собственных денег предприятия и складских запасов.