Файл: Оборотные активы предприятия и их анализ (ОАО «Чоклет энд Хэппи»).pdf

Добавлен: 12.03.2024

Просмотров: 11

Скачиваний: 0

СОДЕРЖАНИЕ

1. Оборотные активы их понятие и характеристики

2. Влияние оборотных активов на предприятие

2.1 Оборотные активы их источники и эффективность использования

2.2 Расчет оборотных средств и динамика эффективности собственных средств

3. Анализ оборотных активов предприятия на примере ОАО «Чоклет энд Хэппи»

3.1 Анализ оборотных средств ОАО «Чоклет энд Хэппи» и характеристика его структуры

Посредством нормирования оборотных активов можно определить потребность предприятия в них. Это позволяет устанавливать размер оборотных средств, которые требуются для реализации хозяйственной деятельности. В результате происходит рост результативности управления оборотными средствами.[21][21]

Главным аспектом обнаружения потребности в оборотных средствах для главной деятельности рассматриваемого нами предприятия установлен план показателей производственных процессов. Рост потока оборотных активов в достижении оборотных доходов и отражает потребность в управлении ими.[22][22]

Как правило, на предприятиях прибыль направляют в сторону покрытия роста норматива оборотных средств. Источником покрытия является прибыль, являющаяся остатком из средств, находящихся в распоряжении предприятия и расходуется им же. Вместе с тем, такие аспекты как паузы или приостановление производства, не стабильное положение предприятия на рынке, нехватка средств для расчета с платежными обязательствами. Хозяйственные субъекты формирующие обоснованный размер оборотных средств, являются более стабильными, если не происходят кредитная и дебиторская задолженность. Разумная, рациональная и обдуманная организация, результативное применение оборотных средств – основа финансовой стабильности предприятия.

Следовательно, финансовое состояние со всех сторон находится под влиянием разумного формирования источников финансирования, вида средств, которыми располагает предприятие, кто являются кредиторами и куда вкладываются активы.[23][23]

Финансовое положение платежеспособность и ликвидность предприятия зависят от скорости средств, вложенных в активы предприятия, переходящих в деньги. Такое влияние обосновано скоростью оборота активов предприятия, связанных с:

- минимальный авансовый задействованный капитал и выплаты (проценты за использование банками кредитов, дивиденды и прочие выплаты);

- потребность в поступлении каких-либо других источниках финансирования, а также плата, вносимая за них;

- расходы, связанные с покупкой товаров и материальных ценностей, а также оплата за их хранение;

- средства, находящиеся на счетах;

- налоги. [24][24]

Текущие денежные траты и их поступление, могут не совпадать по времени их реализации, в результате может появиться потребность в каком-либо объеме финансирования, которое должно быть потрачено на поддержание платежеспособности. В зависимости от скорости потока оборотных активов, корректируется зависимость в финансировании.[25][25]

Внешнее финансирование может обойтись весьма дорого для предприятия, а также практически всегда носит различные ограничительные условия. Собственные возможности для увеличения капитала предприятия не могут превышать определенные ограничения. Это происходит в первую очередь возможностями получения прибыли. Следовательно, грамотное управление оборотными активами, позволяет предприятию все реже и реже находится под зависимостью от внешних источников получения денег и росту ликвидности. Не случайно грамотное управление ими рассматривается как метод удовлетворения всех существующих потребности в средствах. Продолжительность нахождения средств в обороте можно установить совокупным влиянием внешних и внутренних факторов. К внешним, как правило, относят масштабы, отраслевую принадлежность, область деятельности предприятия. В основном оборачиваемость на малых предприятиях превышает крупных, — это плюсы малого бизнеса. Особое влияние на оборачиваемость активов может оказать экономическая ситуация в той стране в которой действует предприятие, система безналичных расчетов которая сложилась, и условия хозяйствования предприятий. Следовательно, инфляция, отсутствие налаженных связей с покупателями и поставщиками могут привести к принужденному накоплению запасов, замедляющих поток оборота средств.[26][26]

Оборотный капитал предприятий занимающихся коммерческой деятельностью, как правило, в обороте находится постоянно. Так, оно обеспечивает постоянную и стабильную деятельность производства, реализацию производимой продукции и получение прибыли. Оборотные средства состоят в фондах обращения и оборотных производственных фондах. В первом случае предприятие включает в свой состав запасы и остатки производства, расходы будущих этапов и прочие элементы.[27][27]

Оборотные средства, которые были потреблены в производственных процессах, а также производственные фонды могут перейти в область обращения в качестве готовой товарной продукции, которая после осуществления реализации перетекает в денежную форму. Средства, которые были вложены в денежную и товарную формы ресурсов, относятся к фондам обращения, если они находятся в обращении.[28][28]

Особенностью оборотных активов является то, что в условиях нормальной хозяйственной деятельности они не расходуются, а авансируются в различные виды текущих затрат предприятия, возвращаясь после завершения каждого оборота к своему исходному размеру. Размер и структура оборотных средств могут быть определены отраслевой принадлежностью.[29][29]

В связи с тем, что размер оборотных активов могут быть установлены как потребности производства, так и факторы. Оборотный капитал делится на переменный и постоянный. Постоянный - это денежные средства, дебиторская задолженность и производственные запасы, потребность в которых относительно стабильна в ходе операционного цикла. Переменные оборотные средства указывает на второстепенные текущие активы, которые нужны в качестве запаса или в период пика.

В политике управления размером и структурой оборотных средств важно обращать внимание на пропорции прибыльности — уровня оборотных средств —риска. Наилучшая потребность в оборотных средствах устанавливается посредством их нормирования. Вместе с тем, определяется такой размер, который может обеспечивать ритмичную работу и требовать минимум затрат из средств капитала.[30][30]

Размер оборотных средств, которые нужны для бесперебойной работы предприятия, зависит от системы факторов, таких как:

- ассортимент и технология продукции;

- виды расчетов;

- организация отгрузки;

- продолжительность производственных циклов;

- себестоимость и виды применяемого сырья;

- способы и методы технического и материального обеспечения производства; и прочее.[31][31]

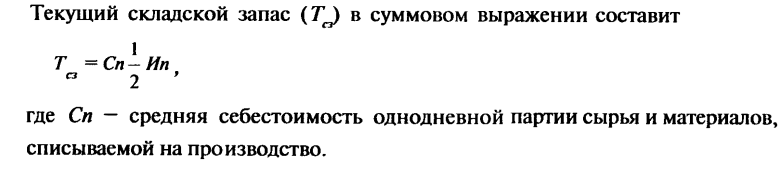

Главным элементом производственных фондов считается текущий запас, находящийся на складах. Эту величину рассчитывают в днях однодневного использования материалов по его цене без наценок. Общий запас в днях (Дсз) вычисляют, как пол средневзвешенной величины интервала (Ип) между поставками:[32][32]

Помимо того, формируется страховой запас материалов и сырья, в качестве половины текущего запаса, находящегося на складах.[33][33]

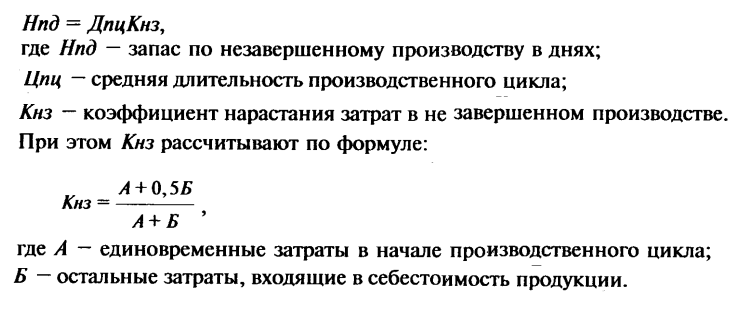

Нужда в оборотных средствах, которые были внедрены в незавершенное производство, можно вычислить следующим образом: Нпд=ДпцКнз.

После этого необходимо вычислить общую норму (в днях) запаса и установить необходимый норматив вложения (Осгп): Осгп=Ндгп(Сф/З), где Сф/З = это средняя фабричная дневная себестоимость продукции. Совокупное вложение средств в элементы может, по предприятию, отражать общий норматив оборотных активов.[34][34]

Для того, вычислить размер потребности в собственных оборотных средствах вместе с вышеописанным необходимо пользоваться прогнозами расчетов, которые моделируют состояние финансов.[35][35]

Объем платежей за материалы, сырье и прочие пред производственные расходы за день (Пд) вычисляется следующим образом: Пд=Поб/Д, где Д – в цикле; Оборот денег в цикле. В том случае, если вся продолжительность потока оборота текущих активов — ТА, а время покрытия кредитных долгов, — Ткз, то время оборота собственных средств, классическим образом может быть выражено (Тек) следующим образом: Тек = ТА — Ткз. Вместе с тем, потребность в собственных оборотных средствах (Ксо) вычисляется следующим образом: Поб Ксо = ПдТек = -(Т. Д А Ткз). [36][36]

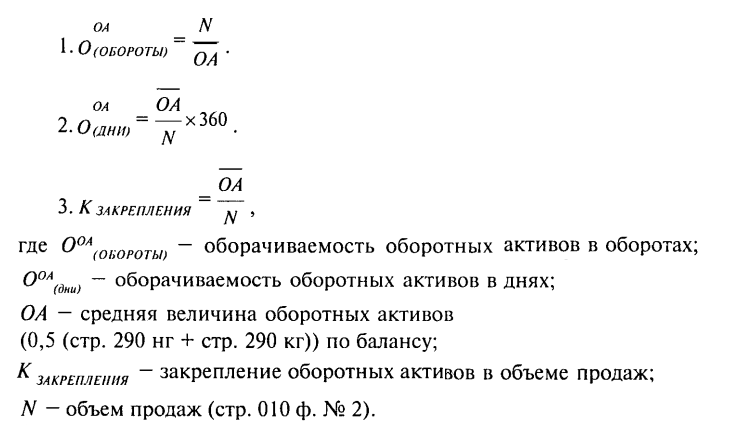

Следует обращать особое внимание на этап анализа оборотных средств оценки результативности их применения. Для этого вычисляется система показателей, объединяющиеся в группы.[37] [37] Первую группу отражает показатели оборачиваемости оборотных средств:

Здесь отражен средний объем остатков оборотных активов за год, их рост в отчетном году на более 5 тысяч в сравнении с предыдущим годом. Вместе с тем, можно заметить уменьшение выручки на более 9 тысяч. Эта особенность привела к снижению роста оборачиваемости оборотных активов. В отчетном году срок оборота в днях превысила 320 дней. Предприятие, в таком случае было бы вынуждено привлекать в оборот дополнительные средства.[38][38]

Таким образом, снижение роста оборачиваемости оборотных средств в днях может привести к привлечению средств в оборот, что отрицательно сказывается на финансовой стабильности и платежеспособности предприятия.[39][39]

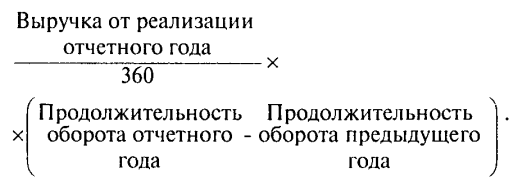

Вычислить такие дополнительно привлечённые средства в оборот можно по следующей формуле:

Расчет дополнительно привлеченных средств тоже можно провести. ДПС =

Для более глубокого анализа применения оборотных средств необходимо изначально проанализировать оборачиваемость дебиторской задолженности, готовой продукции, при этом сравнивая их с кредиторской задолженностью по одинаковым формулам.[40][40]

Полагаясь на таблицы 1-3 можно утверждать о снижении роста оборачиваемости таких составляющих оборотных активов, как материалов и сырья, дебиторской задолженности, готовой продукции. Таким образом, если время цикла оборотных активов растет в отчетном году в сравнении с предыдущим, то дебиторской задолженности, готовой продукции, сырья и материалов тоже возрастает.[41] [41]Хочется обратить внимание и на то, что в таком случае происходит и повышение времени погашения кредиторской задолженности.

К второй группе показателей, которые отражают результативность применения оборотных средств, можно причислить рентабельность. Делается это следующим образом: Soa=P/OA [42][42]

Где, Soa – рентабельность

Р — прибыль до налогообложения

Применяя прием моделирования начальной факторной системы, знаменатель и числитель приведенной формулы можно поделить на объем продаж следующим образом: Soa= (P: N)/ (OA: N) =P/N*N/OA=X*Y

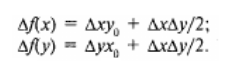

Так, рентабельность оборотных средств находится в полной зависимости от оборачиваемости оборотных активов (N/OA) и рентабельности продаж (P/N).[43] Интегральная методика факторного анализа, вычисляет влияние этих факторов следующим образом: [43]

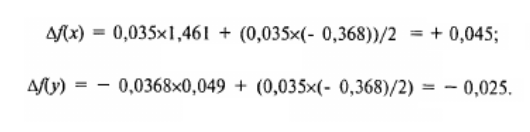

Факторный анализ проведен по данным информации из таблицы 4. Таблица 4 доказывает рост рентабельности оборотных средств на 2%. Если провести факторный анализ по представленной формуле зависимости, то общее влияние факторов равняется +0,02.

Факторный анализ отражает рост рентабельности реализованной продукции. Это влечет рост рентабельности оборотных активов и замедление оборачиваемости оборотных средств.[44] [44]

Третья группа отражающая результативность применения оборотных активов — это коэффициент соотношения активов баланса и оборотных активов: Ксоот=ОА/А

Где, ОА - оборотные активы;

А – совокупные активы..[45] [45]

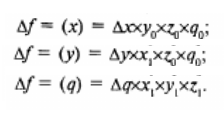

При применении метода расширения факторной системы, зависимость ОА/А представляется в качестве многофакторной системы:

ОА /А = ОА/ ВАх ВА/ ЧАх ЧА/ СКх С К/А, или f = xyzq

Где, ВА — это внеоборотные активы;

ЧА — чистые активы;

СК — собственный капитал.[46][46]

Вычислить зависимость факторов реализации с применением метода цепных подстановок можно следующим образом:

В число четвертой группы, как правило, относят показатели обеспеченности оборотных средств собственными. Сюда вносят показатели, рассчитанные по бухгалтерскому балансу (форма № 1) - собственные средства вычисляются следующим образом: [47] [47]

- коэффициент обеспеченности оборотных средств собственными:

Используя более точный вариант расчета собственных средств предприятия как суммы собственных средств, будущих доходов и резерв будущих платежей и расходов, коэффициент наличия собственных средств рассчитывается по следующей формуле: