Файл: Оборотные активы предприятия и их анализ (ОАО «Чоклет энд Хэппи»).pdf

Добавлен: 12.03.2024

Просмотров: 19

Скачиваний: 0

СОДЕРЖАНИЕ

1. Оборотные активы их понятие и характеристики

2. Влияние оборотных активов на предприятие

2.1 Оборотные активы их источники и эффективность использования

2.2 Расчет оборотных средств и динамика эффективности собственных средств

3. Анализ оборотных активов предприятия на примере ОАО «Чоклет энд Хэппи»

3.1 Анализ оборотных средств ОАО «Чоклет энд Хэппи» и характеристика его структуры

Содержание:

Введение

Влияние оборотных средств на финансовое положение предприятия состоит в потребности внедрения хозяйствующих субъектов к условиям, которые установлены в рыночные экономики, а также вывода финансового положения предприятия на новый, более качественный уровень, для последующего развития и получения прибыли, с учетом инфляции и возможных кризисов.

Существенный помощь в решении проблем, которые связаны с разработкой информационных, организационных, методологических сторон развития анализов, как экономического, так и оборотного капитала, сделали такие отечественные ученые, как: Лукашин Ю. П., Напёров В. А., Новиков А. И., Отарашвили З. А., Павлова О. А., Петрик Н. И., Солодкая Т. И., Тепман Л. Н., Ширшов Е. В.

Актуальность темы заключается в том, что практика анализа оборотных активов, определение их стоимости, результативности применения составляющих, оценка их ликвидности – для всего этого требуется научные исследования проводить более углубления. В связи с вышенаписанным, можно подчеркнуть, что цель анализа оборотных средств — это анализ их влияния на положение предприятия и ее финансовой стороны.

Предмет курсовой работы – оборотные активы предприятия и их анализ. Анализ оборотных средств позволяет оценивать результаты применения и адаптации структуры, т.е. внедрения грамотно подобранных пропорций между составляющими. Оценка их динамики в качестве составляющей активов, учитывается позитивные последствия их роста для предприятия. Тем не менее, увеличение объемов оборотных средств в качестве доли имущества, которые были привлечены влиянием инфляции, а также уменьшение скорости их оборачиваемости считается и воспринимается в качестве негативного фактора.

Задачи курсовой работы:

- Исследовать понятие и характеристику оборотных активов;

- Проанализировать влияние оборотных активов на предприятия;

- провести анализ оборотных активов ОАО «Чоклет энд Хэппи».

Курсовая работа состоит из: титульного листа, содержания, введения, текстовой части, заключения, библиографии и приложения. Работа состоит из трех глав, выполнена на 52 страницах.

1. Оборотные активы их понятие и характеристики

Оборотные средства предприятия – это денежные средства предприятия, которые вкладываются в хозяйственную деятельность. Оборотные средства также называют мобильными средствами или текущими средствами. Как правило, оборотными средствами распоряжаются в краткосрочном периоде. Их как продают, так и потребляют, или используют. Оборотные средства охватывают текущую хозяйственную деятельность в привычных операционных циклах. Под понятием краткосрочный период подразумевается один год. Данная величина актуальна для многих экономических направлений.[1[1]]

Оборотные средства примечательны так же тем, что выполняют две функции: поддержание действующего капитала, управление хозяйственным кругооборотом средств, которая образовывается пассивными средствами (привлеченные ресурсы), а также вхождение в объемы имущества организации. Таким образом, оборотными средствами предприятия является совместное функционирование оборотных капитала и активов.[2[2]]

Оборотные средства охватывают совокупность ценностей предприятия, которые поддерживают имущественные ценности охватывая коммерческо-производственную деятельность, при этом, как правило они в течении 12 месяцев потребляются полностью (в течении коммерческого цикла).[[3]3]

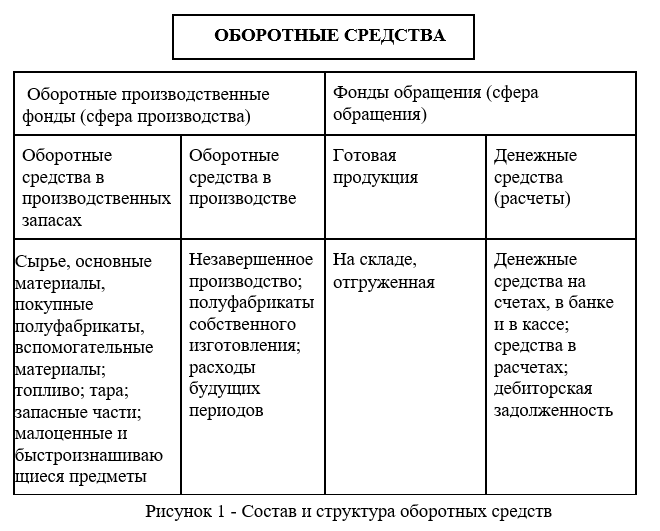

Оборотные средства подразделяются на такие виды как оборотные производственные активы, оборотные активы в обращении. Основные материалы, сырье, полуфабрикаты, топливо, запаски, тара, и другие вспомогательные материалы, а также будущие производственные расходы и расходы незавершенного производства относятся к производственным оборотным активам. Средства, которые были направлены на поддержание дебиторской задолженности и находящиеся на счетах и в кассе называются оборотными средствами, находящимися в обращении. Также оборотные активы подразделяются на пункты по степени своей ликвидности. К ним относятся: абсолютно ликвидные активы, высоколиквидные активы, средне-ликвидные активы, слабо-ликвидные активы, и неликвидные активы. Также оборотные активы могут быть чистыми, валовыми и собственными. Валовые оборотные активы образуют общую совокупность оборотных активов, которые образуется из средств заемного капитала, либо из собственных средств.[4][4]

Чистые оборотные активы образуются из средств долгосрочного или собственного капиталов. К примеру, существует формула расчета разницы между краткосрочными пассивами и оборотными активами, выглядит она следующим образом: оборотные активы минус краткосрочные текущие финансовые обязательства равно чистые оборотные активы (ЧОА=ОА–КФО).[5][5]

Собственные образованы из средств собственного капитала. Для их расчета также существует формула: собственные оборотные активы минус заемный капитал (долгосрочный) равно собственные оборотные активы (СОА=ЧОА-ДЗК). При этом важно упомянуть, что в расчет берется тот объем долгосрочного заемного капитала, который был выделен для формирования оборотных активов. Еще одной формула расчета выглядит следующим образом оборотные активы минус долгосрочный заемный капитал минус краткосрочные текущие финансовые обязательства равно сумма собственных оборотных активов (СОА=ОА-ДЗК-КФО).[6][6]

Как правило объем чистых оборотных активов и собственных могут совпадать в том случае, когда для поддержания объема оборотных средств не используются средства долгосрочного заемного капитала. Также оборотные активы подразделяются на виды в зависимости от их участия в операционном процессе, к ним относятся: оборотные активы, обслуживающие производственный и финансовый циклы. Оборотные активы по периоду функционирования подразделяются на постоянные и переменные. Постоянные оборотные активы не зависят от каких-либо колебаний операционной деятельности. Постоянные оборотные активы поддерживают циклы операционной деятельности, так как его принимают за минимум оборотных активов. Переменные оборотные активы объединены с ростом производства продукции и ее реализации, а также потребностью в постоянном формировании запасов долгосрочного завоза, сезонного хранения и целевого назначения.[7][7]

Оборотные средства отражаются в активе бухгалтерского баланса. Оборотные активы, полностью переносящие свою цену, но произведенную продукцию разово вовлекаются в производственных процессах, в связи с чем изменению подвергаются натурально вещественная форма, что является их природой экономического характера. Трудовые средства, являющиеся производственными фондами, называются основой производства материального характера. Важно отметить, что трудовые средства и предметы, на протяжении всего действия функционирования их процессов свою стоимость переносят на цены производимой продукции. Они распределены по оборотным и основным средствам делением производственных фондов.[8][8]

Оборотные средства обладают собственными функциями. Так, их функция заключается в кругообороте материальных ценностей и его в платежно-расчетном обслуживании в момент приобретения, реализации или производства. Движение производственных оборотных фондов обуславливает оборот факторы производства в ее материальной части. В случае с оборотными средствами обусловлены платежами и оборотом денег.[9][9]

Функционирование фондов обращения и производственных оборотных фондов является единым процессом. Это объединяет их в понятие - оборотные средства. Оборотными средствами называют денежные средства, которые были инвестированы в оборотные производственные фонды и фонды обращения для реализации постоянно действующего производственных процессов и реализации произведенной продукции.[10][11]

Мы считаем, что размер оборотных средств, их структура и состав подчиняются производству, длительности его цикла, условий поставки сырья и его стоимости, последовательности расчетов и прочие аспекты.[11][11] Также можно сказать, что удельный вес оборотных фондов, в зависимости от отрасли, различается в составе производственных фондов в разных отраслях. [12][12]

Система оборотных средств подразумевает установления четкого определения потребности в оборотных средствах. Оборотные средства подразделяются на фонды обращения и производственные оборотные фонды, а также на заемные и собственные. Они, находясь в стабильном движении, формируют постоянные цикличный поток средств. Это приводит к смене форм стоимости авансов: начинает с денежной авансовой стоимости, далее переходит сначала в товарную, затем в производственную, после чего возвращается в товарную, и из товарной перетекает в денежную. Таким образом, мы считаем, что существует объективная потребность в постоянном авансировании средств для достаточного финансирования постоянного их движения, для последующего формирования запасов производства, доработки незавершенных форм производства, произведенной продукции и ее реализации.[13][13]

Минимальный размер стабильной доли оборотных средств, формируется из средств собственных источников предприятия. Достаточный объем собственных оборотных средств компании дает возможность эффективнее управлять деятельностью своей компании, оказывая влияние на результативность и стабильность.[14][14]

Оборотные средства формируются в процессе образования предприятия и создания уставного фонда из средств инвестиционного средств учредителей предприятия. В конечно итоге самая низкая потребность предприятия в оборотных средствах может быть покрыто из средств собственных источников. К ним относятся: уставной капитал, прибыль, фонд накопления, резервный капитал, целевое финансирование. [15][15]

Тем не менее, в связи с существованием таких аспектов как рост объемов производства, инфляция, задержки оплаты труда у предприятия появляются потребности в оборотных средствах временного характера. Но эти потребности невозможно закрыть из средств собственных источников.[16][16]

2. Влияние оборотных активов на предприятие

2.1 Оборотные активы их источники и эффективность использования

В первой главе мы уже выяснили, что оборотные активы - важный аспект учета и аналитических процессов, у которой теоретические стороны глубоко исследуются учеными экономистами.[17][17]

Проводя оценку имущественного состояния предприятия в отношении оборотного капитала, хочется перечислить некоторые виды активов. К ним относятся: деньги, материальные активы, текущие финансовые инвестиции и дебиторская задолженность.[18][18]

Снижение суммы дебиторской задолженности является доказательством того, что были проведены успешная кредитная политика, эффективный подбор партнеров, повышение качества финансового положения или снижение продаж в кредит. Вместе с тем, все перечисленные методики способствуют снижению количества потенциальных покупателей, увеличению остатков нереализованной продукции. Рост остатков является прямым доказательством потери позиций предприятия на рынке сбыта. Такая обстановка считается отрицательной, так как она может привести к замедлению оборотов капитала, и стабилизации заемного капитала.[19][19]

Оценка денежных средств предприятия отражает, былую положительную оценку и рост, а так как это доказывает ликвидность и рост объемов реализованной продукции, то произошел рост деловой активности.

Тем не менее, такие активы влекут за собой определенные потери. К примеру, потери, связанные с инфляцией. В современном мире необходимо более осторожно и грамотно применять свободные деньги предприятия. Такого рода профессионализм необходимо проявлять для удержания на счетах минимальный порог денежных средств, которая хранится на счетах для покрытия мерцающей несбалансированности финансовых потоков и текущей операционной деятельности предприятия.[20][20]