Добавлен: 12.03.2024

Просмотров: 28

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы ведения кассовых операций в банке

1.1 Характеристика общего порядка ведения кассовых операций в банке

1.2 Особенности общего порядка ведения кассовых операций в банке

2. Анализ общего порядка ведения кассовых операций в банке

2.1 Специфика ведения кассовых операций в банке

2.2 Проблемы ведения кассовых операций в банке

3. Пути решения недостатков общего порядка ведения кассовых операций в банке

Правила ведения кассовых операций в 2018 году разрешают по требованию плательщика отправлять квитанцию приходного кассового ордера, составленного в электронной форме, на указанный им адрес электронной почты (абз. 5 п. 5.1 указания ЦБ РФ № 3210-У).

Выдача наличных средств оформляется расходными кассовыми ордерами (РКО) ОКУД 0310002 (унифицированная форма КО-2).

Прежде чем выдать деньги, кассир проверяет правильность заполнения ордера, соответствие сумм, указанных числами и прописью, наличие и правильность прилагаемых документов[6].

Кассир устанавливает личность получателя, сверяя его паспортные данные с указанными в расходном ордере.

Выдавая деньги по доверенности, кассир дополнительно сверяет личность и паспортные данные получателя[3].

В случае представления доверенности, выданной на получение нескольких выплат, к расходнику прикладывается ее заверенная организацией копия. Оригинал документа остается в кассе. При последней выдаче денег по этой доверенности он прикладывается к расходнику[20].

Проверив правильность заполнения ордера, кассир вручную покупюрно на глазах у получателя пересчитывает передаваемую сумму, передает ее получателю и подписывает РКО.

2.2 Проблемы ведения кассовых операций в банке

Новые правила ведения кассовых операций разрешают получателю подписать электронной подписью РКО, составленный в электронном виде (п. 6.2 указания ЦБ РФ № 3210-У).

В том случае, если наличные деньги выдаются на расходы, связанные с деятельностью предприятия, расходник оформляется либо на основании распорядительного документа, составленного от имени юридического лица при получении денег на систематической основе, либо на основании письменного заявления подотчетника, получающего деньги в разовом порядке[6].

В заявлении указываются:

необходимая сумма;

срок, на который она выдается.

Заявление подписывается руководителем компании или предпринимателем.

По окончании срока, на который были выданы деньги, подотчетник составляет авансовый отчет о потраченных им суммах, к которому должны быть приложены все документы, подтверждающие совершение расходов.

Он должен быть составлен не позднее 3 рабочих дней с момента окончания срока, на который выдавались деньги[5].

Составленный авансовый отчет работник передает в бухгалтерию для проверки и на утверждение директору фирмы или ИП.

Порядок ведения кассовых операций в 2018 году упразднил требование о написании заявления на каждую выдачу подотчетных средств (п. 6.3 указания ЦБ РФ № 3210-У).

Он же разрешает выдавать подотчетнику новую сумму, не дожидаясь полного отчета за предыдущую.

Во многом этот порядок ведения кассовых операций в организациях и ИП повторяет действовавший до 01.06.2014.

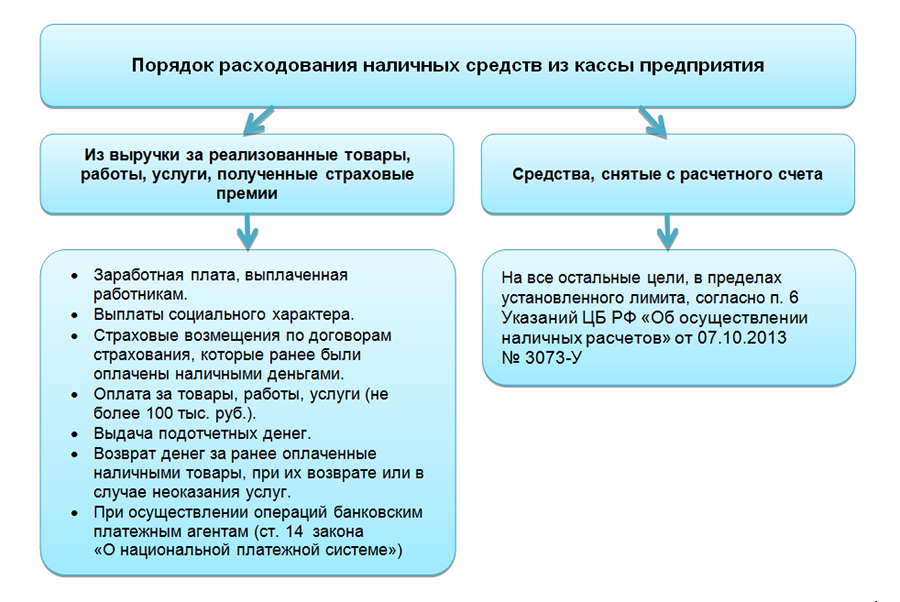

Для осуществления наличных расчетов предприятие может либо использовать деньги, полученные за товары, работы или услуги, либо снять их с расчетного счета[8].

Перечень целей, на которые можно потратить наличные, поступившие кассу, регламентирует п. 2 указания Центробанка РФ «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У.

Это заработная плата, стипендии, страховые выплаты, подотчетные суммы, плата за возвращенные товары и личные нужды предпринимателя.

Рисунок 3. Порядок ведения кассовых операций в организации[5]

Предельная величина расчетов наличными деньгами при расчетах между лицами, зарегистрированными в качестве субъектов предпринимательства, не может превышать 100 тыс. руб. по одному договору как в период действия договора, так и после его окончания[6].

Этот же лимит применяется при расчетах в рамках гражданско-правовых обязательств и при выдаче кредитной организацией наличных денег по требованию о возврате остатка денежных средств, перечисленных на специальный счет в банке РФ[12].

Действие этого ограничения не распространяется:

на выплату работникам заработной платы;

потребительские нужды индивидуального предпринимателя;

выдачу денежных средств под отчет.

Все приходные и расходные ордера, оформленные организацией или индивидуальным предпринимателем, в конце дня заносятся в кассовую книгу (форма КО-4).

Кассовая книга может вестись как в бумажном виде от руки или с применением компьютерной техники, так и в электронном виде. Все страницы бумажной книги прошнуровываются и пронумеровываются.

По окончании рабочего дня сверяются обороты и реальная сумма наличных денег с кассовыми документами и записями в кассовой книге. Правильность записей подтверждается подписью главбуха или директора.

При отсутствии кассовых операций в течение всего дня записи за этот день в книге не делаются. Обособленные подразделения, которые совершают кассовые операции, ведут отдельную кассовую книгу, копии листов которой передаются в головную организацию[15].

Лимит остатка кассы — это тот объем денег, который предприятие имеет право оставить у себя по окончании рабочего дня, не сдавая в банк.

Предприятие вправе самостоятельно определить необходимый размер лимита в зависимости от характера своей деятельности, объемов выручки и затрат. Величина лимита закрепляется распорядительным документом.

Лимит кассы для обособленных подразделений устанавливается головным предприятием.

Все денежные средства, превышающие установленный лимит остатка кассы, предприятие должно сдавать на расчетный счет.

Действующий порядок ведения кассовых операций разрешает копить выручку в кассе предприятия только в дни (в том числе выходные и праздничные при условии работы кассы в это время), установленные для выдачи заработной платы, пособий, материальной помощи и тому подобных выплат. Согласно п. 6.5 указания ЦБ РФ № 3210-У этот срок ограничен 5 рабочими днями, включая день снятия с расчетного счета[14].

Контроль и ревизия операций с денежными средствами и ценными бумагами является одной из самых актуальных проблем в экономической деятельности предприятия. Рассмотрим основные цели, задачи и сущность ревизии операций с денежными средствами и ценными бумагами, а также охарактеризуем основные ошибки, связанные с данным видом контроля и ревизии[17].

Цель ревизии операций по денежным средствам и ценным бумагам организации является обеспечение контроля за соблюдением норм законодательных актов по кассовым операциям, операциям на расчетным счёте и операциям с ценными бумагами, установление и пресечение злоупотреблений, их предупреждение, а также разработка мер, направленных на улучшение кассовой и расчётной дисциплины[6].

Основными задачами ревизии операций с денежными средствами и ценными бумагами являются[11]:

– контроль за ведением кассовых операций;

– обеспечение сохранности денежных средств и ценных бумаг организации;

– контроль за расходованием денежных средств по целевому назначению;

– проверка правильности отражения совершённых операций в бухгалтерском учёте и отчетности;

– контроль за соблюдением установленных лимитов.

При ревизии денежных средств в кассе ревизор в первую очередь обязан провести инвентаризацию кассы. Затем он должен сравнить фактическое наличие денежных средств с документальным учётом. Таким образом может выявиться:

1. Неграмотное ведение учёта денежных средств в кассе, не оформление документов, связанных с приходом и расходом денежных средств в кассе.

2. Возможность хищения денежных средств, в случае если с лицом не заключён договор о материальной ответственности.

3. Возможные излишки наличности, которая не учтена нигде, ни в каких документах, что означает, что на предприятии ведётся теневая экономика. Следовательно, предприятие уходит от налогообложения, что является преступлением[17].

При ревизии кассовых операций целью проверки являются[6]:

– условия хранения и сохранность денежных средств и других ценностей в кассе;

– наличие выдачи денежных средств посторонним лицам, в том числе не являющимися сотрудниками организации, без выдачи доверенности;

– установление порядка хранения чековых книжек, чеков;

– правильности документального оформления прихода и выдачи денежных средств из кассы;

– своевременность оприходования полученных в кассу денежных средств;

– полноты возврата в банк денежных средств сверх лимита, по окончанию рабочего дня.

При проверке операций по расчётным счетам в банке в первую очередь проверяются операции, через которые проходят расчёты, связанные с основной хозяйственной деятельностью организации. Прежде всего следует сверить остатки по каждому такому счету, значащиеся на начало каждого месяца проверяемого периода в регистрах бухгалтерского учета (главной книге, журнале-ордере) и выписках банков[13]. При наличии расхождений необходимо выявить их причины и привести указанные данные в соответствие непосредственно в ходе ревизии или проверки этих операций. Также проверяются операции с фирмами, не сдающими налоговую декларацию, с недавно зарегистрированными фирмами, чтобы избежать случаев ухода от уплаты налогов и ведения теневой экономики на предприятии.

При контроле финансовых вложений проверяется правильность отнесения вложений к долгосрочным и краткосрочным, порядок отнесения разницы между фактическими затратами о номинальной стоимостью ценных бумаг, правильность отражения дивидендов по акциям, правильность пересчёта ценных бумаг оплаченных в иностранной валюте на рублёвый эквивалент, порядок финансирования расходов по хранению ценных бумаг в банках[14].

Типичные ошибки:

– отсутствие документов, которые подтверждают фактические финансовые вложения;

– оформление документов с нарушенными требованиями;

– неправильно исчисляется фактическая себестоимость ценных бумаг;

– используется некорректная корреспонденция счетов при отражении учёта финансовых вложений;

– несвоевременное отражение доходов(расходов) по операциям с ценными бумагами.

При проведении ревизии ревизору следует обратить внимание на то, что автоматизация бухгалтерского учета является иногда дополнительной возможностью сокрытия злоупотреблений и нарушений ревизуемой организации. [9]

Так, ревизор операции с денежными средствами сопоставляет с взаимосвязанными счетами бухгалтерского учета в соответствии с типовыми корреспонденциями счетов. К ним следует отнести: 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 60 «Расчеты с поставщиками», 62 «Расчеты с покупателями». Для этого в первую очередь проверяются сомнительные остатки на указанных счетах, например: задолженность по зарплате отдельным сотрудникам, остаток неизрасходованной суммы по отдельным подотчетным лицам. Если таких сомнительных остатков нет, то иногда ревизор считает, что ошибки и злоупотребления в учете денежных средств отсутствуют[10].

Однако, следует сопоставить данные автоматизации учета с информацией в первичных документах. Так, в практике судебных экспертов и ревизоров, аудиторов встречаются такие случаи, когда фамилии лиц, которым выданы денежные средства, в автоматизированной системе бухгалтерского учета и первичном документе не совпадают.

Например, оформлено платежное поручение на выплату премии Сомову М.Н. и отражено в выписке банка. Однако, в базе данных составлена бухгалтерская запись[16]:

Дебет 70 Кредит 51 – 50000,00 руб.

По остаткам счета 70 «Расчеты с персоналом по оплате труда» на отчетную данную делается вывод о том, что остатка задолженности по Герасимову К.К. нет. В тоже время в процессе ревизии выясняется, что Герасимов не был ознакомлен с приказом о премировании и сумму премии на лицевой счет в банке не получал[19]. Таким образом, описанная ситуация говорит о том, что денежные средства присвоены Сомовым М.Н., так как он не сообщил о получении ошибочной выплаты. Кроме того, имеются основании утверждать о заинтересованности работника бухгалтерии в сложившейся ситуации, так как именно он формировал платежное поручение и отправлял в банк.

В описанной нами ситуации нарушение было выявлено и сотрудники наказаны. Однако в некоторых похожих ситуациях ревизоры пренебрегают проверкой первичных документов и сопоставлением их с данными аналитического учета, полагаясь по возможности и удобство автоматизации учета[6].

В части расчетов с подотчетными лицами иногда возникают не особо сложные нарушения, которые по разным причинам игнорируются ревизором. К ним следует отнести:

- передачу подотчетных сумм между сотрудниками;

- фиктивную выдачу подотчетных сумм сотрудникам перед сдачей авансового отчета, хотя по факту сумма выдана после его представления. Обычно выявлению нарушения способствует внимание к сумме операции. Редко, когда сотруднику выдается под отчет сумма расхода с точностью до копейки, если он еще не знает своих фактических расходов[8].